全球钽电容行业迎来密集涨价潮,国内厂商或在明年体现更为明显

清静道

· 江苏

当前(2025年底),全球钽电容市场正经历由AI服务器爆发性需求驱动的新一轮结构性涨价周期。这一轮行情不仅体现为价格上行(海外龙头累计涨幅达30%–45%),更深层的是供需格局与国产替代窗口的开启。以下从全球竞争格局、国内主要企业布局及未来机会三个维度进行系统分析:

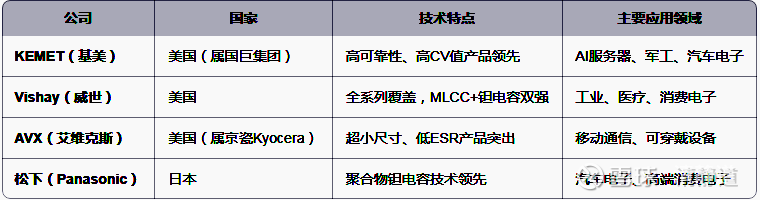

一、全球钽电容市场格局:高度集中,美日主导

1. 头部厂商市占率(合计约70%–80%)

✅ 关键事实:

上述四家合计占据全球60%–70% 的高端钽电容市场;

无大规模扩产计划:新产线建设周期长达18–24个月,且受环保、供应链限制;

交货周期普遍延长至20–30周,部分型号缺货。

2. 涨价逻辑清晰

需求端:单台AI服务器钽电容用量是普通服务器的3–5倍(用于GPU供电滤波、ASIC稳压等);

供给端:产能刚性 + 钽矿资源受限(主产地刚果(金)政局不稳);

成本端:2025年高纯钽粉价格同比上涨超10%,直接推高制造成本。

二、中国钽电容产

点击查看全文