MLCC 涨价分析:未来 2-3 年业绩爆发的核心公司

本轮MLCC涨价由AI算力爆发+供给刚性收缩+上游成本推动三重共振驱动,高端AI/车规级产品涨幅10%-35%、交期拉长至16-20周,行业进入量价齐升+国产替代黄金期。下面从产能/产量、客户/订单、业绩弹性三大维度,详细解析未来2-3年业绩将爆发式增长的核心公司。

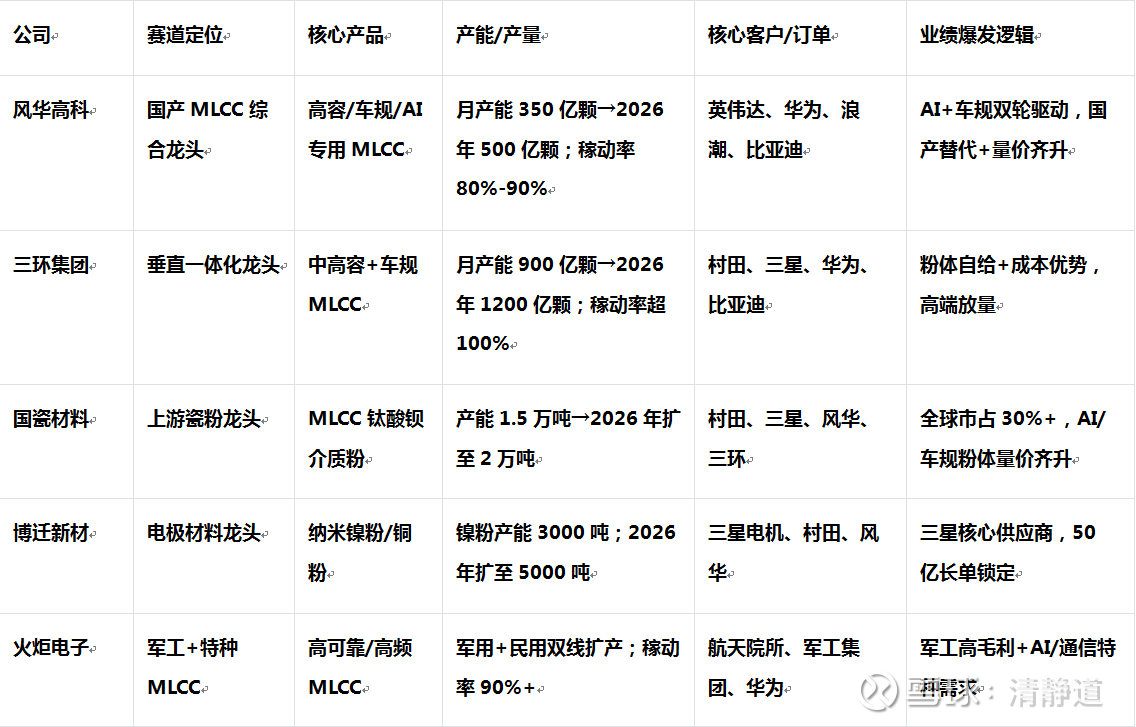

一、核心受益公司全景速览(按爆发确定性排序)

二、深度分析:业绩爆发的核心驱动

1. 风华高科(000636):AI+车规双轮驱动,国产替代绝对主力

核心定位:A股唯一全品类MLCC平台,国内市占第一、全球第八,高端AI/车规MLCC国产龙头。

产能与产量

现有月产能350亿颗,祥和工业园高端基地2026年达产,总月产能突破500亿颗。

产能利用率80%-90%,春节满产,高端订单排至3个月以上。

突破1μm介质层+1000层堆叠,01005超微型、220μF高容MLCC量产,AI专用良率88%+。

客户与订单

英伟达:2024Q3全系列认证,向富士康批量供货HBM配套高频MLCC,2026Q2计划导入亚马逊、微软。

华为/浪潮:AI服务器核心供应商,2026Q1 AI订单同比**+120%**。

车规:AEC-Q200全系列认证,进入比亚迪、宁德时代供应链,车规业务占比25%+。

业绩爆发点:高端MLCCASP+15%-20%、毛利率**+5-8pct**;2026年高端业务营收占比突破40%,全年业绩同比+80%-100%,2027年随产能释放再翻番。

2. 三环集团(300408):垂直一体化+成本优势,高端放量弹性最大

核心定位:国内唯一陶瓷粉体→MLCC全产业链自主可控企业,成本较日企低20%,AI高容MLCC国产市占第一。

产能与产量

现有月产能900亿颗,2026年目标1200亿颗,全球市占剑指5%-8%。

稼动率超100%,高端产线满产,中低规格按需排产。

粉体自给率100%,自研配方粉成本下降30%,高端产品毛利率40%+。

客户与订单

国际巨头:村田、三星电机核心供应商,高端粉体+MLCC双供货。

通信/工业:5G基站、工控设备高容MLCC主力供应商。

业绩爆发点:高端MLCC量价齐升,2026年高端业务营收**+150%,全年业绩同比+60%-80%**;2027年随1200亿颗产能释放,业绩再增50%+。

3. 国瓷材料(300285):上游瓷粉龙头,AI/车规粉体量价齐升

核心定位:全球第二大MLCC介质粉供应商,国内市占80%+,全球市占30%+,打破日企垄断。

产能与产量

现有MLCC粉体产能1.5万吨,2026年二期3000吨投产,总产能2万吨。

AI服务器专用高温粉体、车规级粉体满产满销,订单排期4-6个月。

客户与订单

全球龙头:村田、三星电机、TDK核心供应商,海外营收占比40%+。

车规/AI:车规粉体批量供货比亚迪、蔚来;AI专用粉体通过华为昇腾验证,2026年目标收入3亿元。

业绩爆发点:MLCC粉体价格+10%-15%、毛利率**+3-5pct**;2026年MLCC业务营收**+70%-90%**,成为公司第一增长引擎。

4. 博迁新材(605376):电极材料龙头,三星长单锁定高增长

核心定位:全球纳米镍粉龙头,三星电机第一大供应商,MLCC电极材料国产替代核心。

产能与产量

纳米镍粉现有产能3000吨,2026年扩至5000吨,铜粉技术突破500nm超细粒度。

高端镍粉满产满销,订单排至半年后。

客户与订单

三星电机:签订50亿元巨额长单,锁定2026-2028年高端镍粉供应。

村田/风华:高端电极材料供应商,受益全球MLCC扩产。

业绩爆发点:高端镍粉价格+20%-30%、毛利率**+10pct+;2026年业绩同比+100%-150%,长单保障未来3年高增长确定性**。

5. 火炬电子(603678):军工+特种MLCC,高毛利+高成长

核心定位:国内军用MLCC龙头,高可靠/高频特种MLCC技术领先,毛利率65%+。

产能与产量

军用+民用双线扩产,高端特种MLCC产能持续释放,稼动率90%+。

突破高频高可靠MLCC技术,性能对标AVX、村田。

客户与订单

军工集团:航天院所、军工电子核心供应商,批量稳定供货。

华为/通信:5G基站、卫星通信高频MLCC供应商,订单快速增长。

业绩爆发点:军工业务稳健增长,AI/通信特种需求爆发;2026年业绩同比+50%-70%,高毛利特性显著增厚利润。

6.洁美科技 (002859.SZ) —— 电子元器件封装耗材全球龙头

爆发逻辑:

必需品属性:MLCC生产必须使用纸质/塑料载带和离型膜。MLCC产量增加,载带消耗量线性增加。

离型膜突破:公司成功突破了高端MLCC用离型膜的技术壁垒,并已进入三星、村田、风华、三环等主流供应链,实现了国产替代。离型膜的毛利率远高于传统载带。

稼动率联动:报道中提到厂商“窑炉不熄火”,意味着对载带和离型膜的消耗是24小时不间断的。

业绩展望:随着下游开工率满负荷及高端离型膜放量,公司正从周期性耗材商向平台型材料商转型,业绩弹性巨大。

7.鸿远电子(603267.SH)——航天级MLCC龙头

行业地位:商业航天领域市占率约30%,产品覆盖军工、商业航天、新能源汽车。

业绩驱动因素:

商业航天需求:商业航天领域市占率约30%,2025年Q3净利润同比激增437.31%,受益商业航天需求爆发。

高端市场壁垒:航天级MLCC壁垒高,涨价传导顺畅,业绩增长确定性强。

三、总结与投资建议

1、核心驱动力图谱:

需求端:英伟达GB300服务器单机3万颗、单机柜44万颗的恐怖用量(是手机的30倍),叠加新能源汽车电子化,创造了长期的增量市场。

供给端:去年中小厂商关停产能导致供给收缩,目前库存处于历史低位(60-75天),供需缺口短期难以填补。

2、业绩爆发梯队预测:

第一梯队(弹性最大):风华高科(产能利用率反转+涨价直接受益)、国瓷材料(核心粉体垄断+高毛利)。

第二梯队(稳健高增):三环集团(高端产品占比高)、博迁新材(高端镍粉刚需)。

第三梯队(同步增长):洁美科技(耗材量增+新品放量)、火炬电子/鸿远电子(特种领域护城河)。

赛道分化:AI/车规级高端MLCC(涨幅15%-35%、毛利率35%+)是核心爆发点;中低规格(涨幅5%-8%)仅周期修复。

产能为王:MLCC扩产周期18-24个月,2026年无新增有效产能,满产满销+涨价将持续至2027年。

国产替代加速:日韩大厂收缩通用产能、优先保障高端,国产厂商精准承接,高端国产化率从**<20%快速提升至40%+**。

上游优先受益:瓷粉、电极材料涨价传导最顺畅,国瓷材料、博迁新材业绩弹性最大。

本轮MLCC超级周期是需求爆量+供给刚性+成本推动的三重共振,风华高科、三环集团(中游制造)与国瓷材料、博迁新材(上游材料)将迎来业绩爆发式增长。建议重点跟踪高端产品涨价落地、产能释放进度、头部客户订单兑现三大核心指标。

$风华高科(SZ000636)$ $火炬电子(SH603678)$ $鸿远电子(SH603267)$