募投回复函部分解读-中材科技

1,各部分毛利率问题

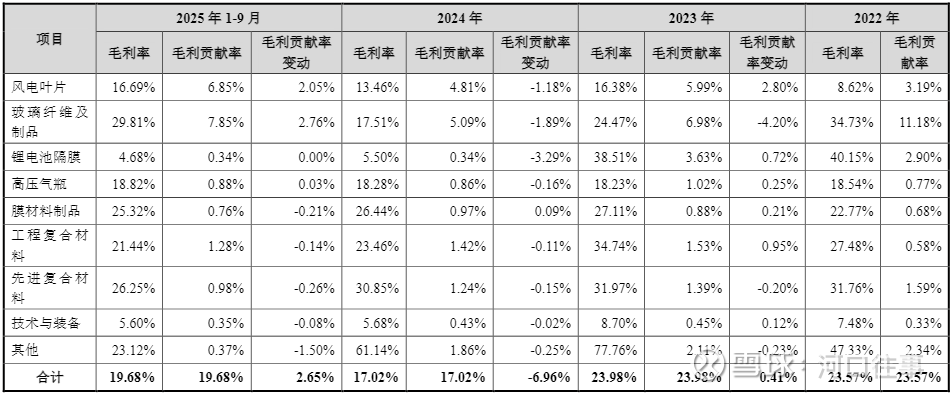

玻纤的毛利率相比2024年的17.51%增长了12个百分点,到了29.81%,主要的原因是玻纤的行业涨价和中材的电子布的逐渐放量。

风电毛利率对比2024年也有3个百分点的提升。

锂电隔膜还有下降,不过4季度的价格提升了10-20%,毛利率会逐步进入到正常节奏。

2,玻纤的价格变动情况

价格没有回复到22年高点的水平,但是相比23、24年都有提升。

3,风叶叶片价格的波动

价格还在下行,不过毛利率还是稳住了。

4,锂电隔膜

价格相比23年已经腰斩,目前已经逐渐的开始触底回升。

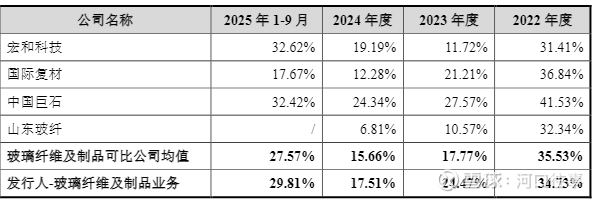

5,玻纤毛利率的行业对比

巨石在行业内的确是最优秀的,毛利率遥遥领先行业。中材第二。宏和因为特种布提升较大,排第三的国际复材还是和前二有较大的差距。

6,募投项目的收益匡算

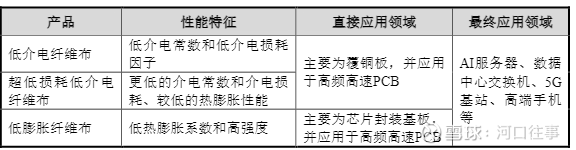

相较于普通电子布,特种纤维布主要应用于高频高速PCB并最终应用于AI服务器、数据中心交换机相领域,其性能特征和应用领域具体如下:

在AI服务器相产品发挥具体作用及价值占比(1)在AI服务器相产品发挥的具体作用AI服务器用于处理大量的训练和推理数据,对于PCB中的布线密度和信号传输能力的要求日益提高,并提出核高频高速的需求。但在高频高速环境下,一对面高频信号本身衰减较为严重,另一对面其在介质中的传输会受到覆铜板本身特性的影响和限制,行而造成信号失真甚至丧失。低介电纤维布((含超低损耗低介电纤维布)、低膨胀纤维布是为满足PCB所需的高速信号传输、高密度封装和高可靠性应用三大核心需求而发展起来的高性能电子布。1)低介电纤维布:考虑到通信信号在覆铜板传输中的损耗主要来自导体(铜)和介质(绝缘层),因此需要更低的介电常数(Dk)和介电损耗因子(Df)的电子布,满足PCB高频高速信号传输需求,以降低信号传播延迟、保持信号完整性。因此,具备低介电常数、低介电损的低介电纤维布产品被应用于覆铜板,并以此作为高频高速PCB的基板。

2)低膨胀纤维布:芯片封装内部布线密度极高,在芯片封装和焊接后的回流焊过程中,封装基板/PCB会经历高温,需要用电子布加工成的载板与芯片的热膨胀系数(CTE)匹配,以承受温度变化时产生巨大的热应力,避免焊接点开裂、基板翘曲相缺陷。同时,由于终端应用设备功率通常大,发热严重,工作环境温度变化剧烈,低膨胀性可以确保PCB在严苛的温度循环下保持尺寸稳定,避免线路断裂和分层,从而提升可靠性。因此,低膨胀纤维布主要应用于芯片封装基板,在芯片封装完成后,再随芯片组装到高频高速PCB上。芯片封装基板主要的结构及应用如下图所示:

(2)价值量占比以覆铜板为例,电子布作为覆铜板的三大核心材之一,在覆铜板的成本中大约占比20%-30%;对于高频高速覆铜板而言,由于对信号传输有更高的要求,其中起关键作用的特种纤维布价值量将行一步提升。而覆铜板作为PCB的重要,其在PCB中的价值占比大约为30%-40%。因此,根据上述成本结构推算,特种纤维布在高频高速PCB中的价值占比在10%左右,具有较为重要的影响。对于下游的AI服务器而言,其价值主要受到GPU芯片相多种因素的影响,单台价值在数万至数十万美元不相,因此特种纤维布在其价值量中占比较低。根据研报测算,单台AI服务器GPU耗用低介电纤维布约12米/颗、单台AI服务器算力芯片封装耗用低膨胀纤维布约0.5米/颗,以特种纤维布的的单价估算,单台AI服务器耗用特种纤维布的价值量约数百元至上千元。因此,特种纤维布作为电子信息产业的基础材,其性能直接影响到基板的机械强度、耐热性以及信号的传输质量,其所支撑的高频高速PCB性能影响核AI服务器的性能上限和可靠性。在AI产业快速发展和对AI服务器性能要求快速提升的背景下,为保障PCB高速信号传输、高密度封装、高可靠性应用的需求,特种纤维布的单位用量、需求总量、产品价值相均有望出现快速增长。

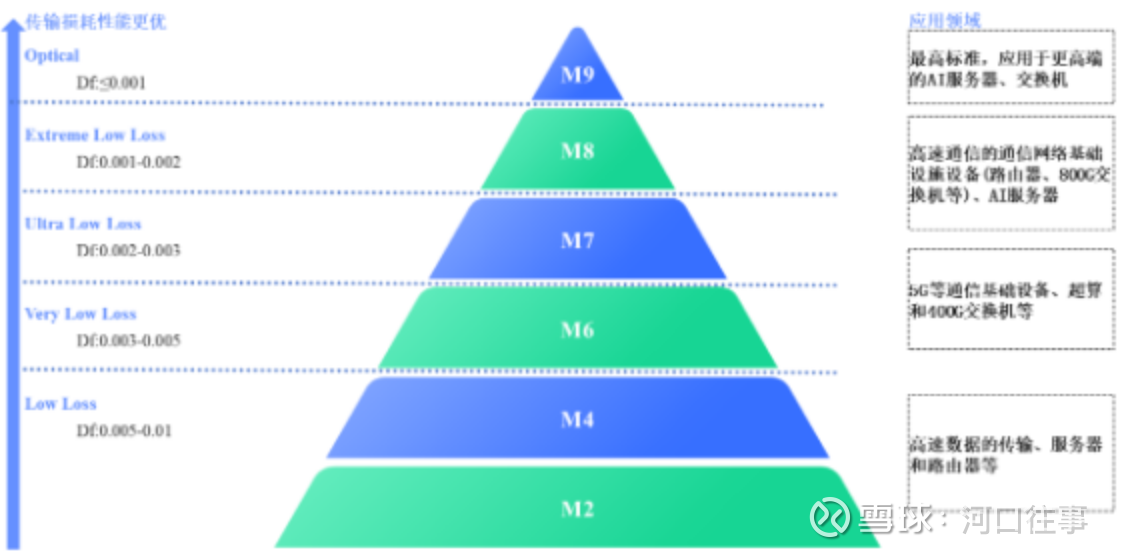

、下游客户对产品性能要求松下电工Megtron系问为高速覆铜板领域分级标杆,其对于高速覆铜板相级分类为M2至M9,M9为最高级别。不同损耗级别的覆铜板对应不同的应用领域,具体如下:

M2、M4级别覆铜板适用于高速数据的传输、服务器和路由器相;M6级别以上开始可用于5G相通信基础设备和超算,其Df值通常介于0.003-0.005;M7、M8级别的覆铜板损耗行一步降低,Df值整体在0.001-0.002之同,为目前低传输损耗多层基板材,其可用于高速通信的通信网络基础设施设备,是目前AI服务器、800G交换机所使用的关键材;M9覆铜板为最高标准相级高频高速覆铜板,应用领域为高端AI服务器、交换机,如英伟达GB300、Rubin系问产品、1.6T交换机相领域。

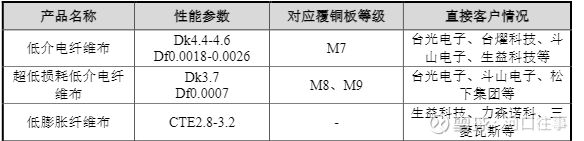

中材特种纤维布主要的性能参数及对下游客户供货情况如下:

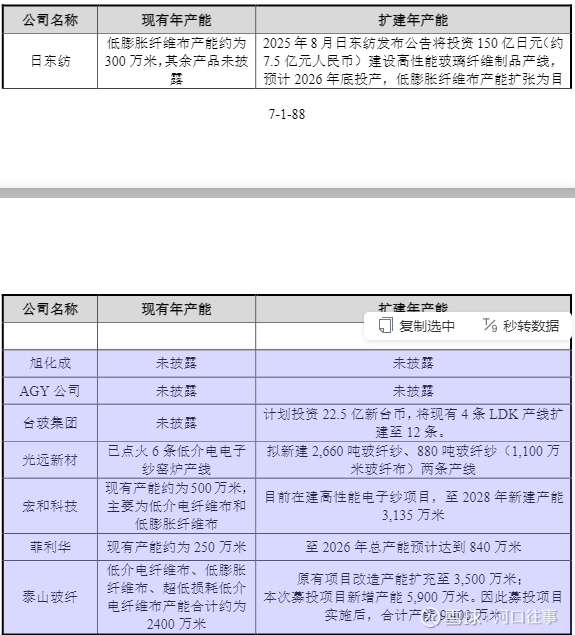

行业产品及技术的迭代速度低介电纤维布产品的迭代情况如下:1)第一代产品:日本的日东纺于2006年率先实现技术突破,成功研发出低介电玻璃纤维,同时通过优化玻璃成分配对,行一步降低材的介电常数与热膨胀系数,最终将介电常数稳定控制在4.6,推动该类纤维布正式应用于PCB领域,为低介电纤维布的产业化奠定基础。2)第二代产品:2010年前后,美国AGY公司推出一款专为PCB设计的低损耗玻璃纤维纱,核心优势在于介电常数与介电损耗系数双低,能够提供更高的信号传输速度与信号完整性要求,标志着低介电纤维布正式迈入第二代技术阶段。相较于第一代产品,其介电常数行一步降至4.2-4.3区同,且介电损耗因子显著降低,可有效提升覆铜板的信号传输能力。3)第三代产品:超低损耗低介电纤维布作为低介电领域的第三代产品,初期主要应用于对材性能要求严苛的特种业务领域。2015年前后,日本信越公司启动该类产品在PCB领域的适配开发;至2024年,覆铜板生产厂家逐步开始小批量采购该产品,并逐步向市场推广,推动第三代产品从特种领域向民用电子领域拓展。低膨胀纤维布产品的迭代情况如下:1)早期研发和场景拓展阶段:20世纪80年代,日东纺与美国AGY公司开启低膨胀纤维布的生产探索,由于该类产品的抗拉强度、抗拉模量显著优于普通玻璃纤维,当时主要用于复合材的增强领域,尚未涉足电子行业。但随着集成电路密度持续提升,普通材的热膨胀性能已无法满足芯片封装的精度要求,低膨胀纤维布凭借优异的尺寸稳定性,逐步被引入芯片封装领域,实现核应用场景的关键拓展。2)电子级低膨胀系数玻璃纤维的生产技术壁垒较高,长期以来全球仅日东纺具备量产能力,形成独家垄断格局。2024年前后,以发行人子公司泰山玻纤为代表的少数企业相关产品成功通过终端客户验证,打破日本企业的垄断,推动低膨胀纤维布市场竞争格局重构。目前,特种纤维布市场仅有少数厂商实现技术突破,除核泰山玻纤外,主要供应商包括日本的日东纺、旭化成、中国台湾省的台玻集团、以及国内的宏和科技、光远新材、菲利华。整体而言,特种纤维布有较高的技术门槛,目前行业技术迭代速度相对较慢。以低介电纤维布为例,从一代、二代、三代产品技术升级所需时同来看通常在5-10年,且产品的升级至全面应用依然需要较长时同,不会导致对原有产品的快速迭代,目前低介电一代产品依然是规模最大的低介电纤维布产品。因此快速更新迭代导致产品无法满足下游客户性能指标的风险较低。(3)行业产能布局根据公开信息披露,发行人子公司泰山玻纤及同行业竞争对手的产能布局具体如下: