余额跌破500亿,不良创历史新高 小赢科技年报后暴跌26%

$小赢科技(XYF)$

2026年3月25日,小赢科技发布2025年四季报及全年未经审计财报。2025年小赢科技全年净收入76.39亿元,同比增长30.1%。

净利润14.65亿元,同比仅小幅下滑4.9%,整体业绩表现呈现出全年平稳,单季大幅下滑的态势。

四季度净利暴跌85% 一季度放款预计再缩六成

从全年数据看,小赢科技似乎还撑得住。2025年全年净收入76.39亿元,同比增长30.1%。净利润14.65亿元,同比仅小幅下滑4.9%。

但拆开来看,全年的体面全靠前三季度硬撑,四季度直接崩盘。

四季度收入14.68亿元,环比下降25.1%、同比下降14.1%。净利润跌至5720万元,环比骤降86.9%,同比跌幅高达85.2%。

核心业务全面失血。贷款促成服务费仅录得4.41亿元,同比接近腰斩,下降49.8%。贷后服务费2.49亿元,勉强维持小幅下滑。而担保收入、融资收入虽分别实现277.96%和12.4%的同比增长,更像是拆东墙补西墙的账目腾挪。

收入崩塌的背后,是业务规模的急剧萎缩。

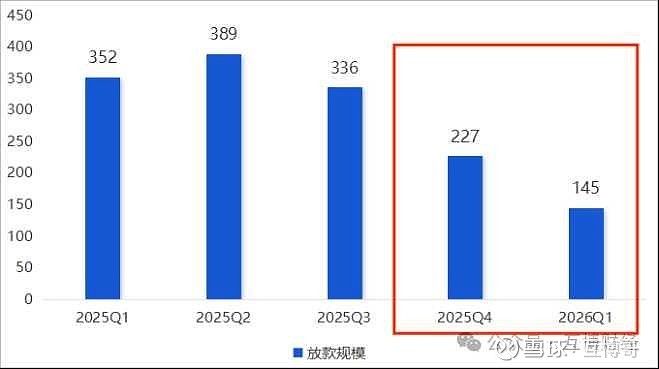

四季度公司放款金额227.68亿元,同比下降29.5%、环比下降32.3%。活跃借款人数量169万,同比减少两成、环比减少三成以上。

从全年走势看,小赢科技前三季度放款分别为351.49亿元、389.94亿元、336.41亿元,整体维持高位。到四季度骤然断崖,截至2025年末贷款余额回落至504.51亿元,较三季度末明显收缩。

而以该司一季度的放款推测,目前余额早已跌破500亿。

图:小赢科技放款规模(亿)

公司自己对2026年一季度的预期也毫无信心。预计当期发放规模仅为145亿至155亿元,较去年同期收缩近六成。博哥只能说,这已经不是降温,而是直接速冻。

拨备暴增4.76亿吞噬利润 不良率突破6%创纪录

比起收入的断崖式下滑,更让市场担忧的是资产质量的全面恶化。截至2025年末,小赢科技31—60天逾期率达2.90%,较上年同期的1.17%飙升1.73个百分点。

91—180天逾期率(即不良率)攀升至6.31%,同比上升3.83个百分点。

创下公司有信息披露以来的最高水平。

图:小赢科技逾期率

这个数字放在整个互金行业,都算得上夸张。博哥此前在多篇文章中分析过,助贷新规落地后,借新还旧的需求被大幅压缩,多头共债客户加速出清,小赢科技的逾期率飙升,正是这场行业洗牌的直接缩影。

面对风险持续暴露,公司四季度大幅增加信贷相关拨备计提,当期新增拨备总额高达4.763亿元,主要源于或有担保负债、应收账款、合同资产及应收贷款等多项资产的拨备计提全面增加。

这一操作直接吞噬了当期利润。四季度公司税前利润仅剩3125万元,而上一季度这一数字还是5.41亿元。公司CFO在财报中坦承,净利润显著下滑的主要原因正是拨备大幅增加,叠加放款规模缩减导致贷款促成收入下降。

全年来看,小赢科技或有担保负债拨备高达10.01亿元,较上年同期增加7.6亿元,同比激增313.22%。博哥算了一笔账。这笔钱相当于公司全年净利润的近七成,等于辛辛苦苦干一年,大头全填了坏账的坑。

“优先保证流动性安全”却依然选择派息上亿

业绩崩盘、资产恶化,资本市场自然不会给好脸色。事实上,在2022年末至2025年中期间,小赢科技曾是助贷赛道最耀眼的十倍股,涨幅惊人。

但好景不长,不到一年时间,公司股价便从高点暴跌超80%。本次财报出炉后,股价进一步下探,当日暴跌26%。

面对股价崩塌,小赢科技并非无动于衷。截至2026年3月15日,公司1亿美元回购计划已回购5385万美元,剩余约4615万美元,有效期至2026年11月末。同时,董事会批准了半年度股息,每ADS派息0.28美元。

博哥看来,回购和派息更像是止血贴,挡不住基本面的持续失血。相较之下,同属助贷赛道的宜人金科当期直接亏损8亿元,小赢也算得上大赢了。

只是,对于一家曾经被寄予厚望的头部平台来说,从十倍股到两折促销,这背后的落差,远不是一纸财报能掩盖的。而与此同时,博哥后台收到多位小赢科技投资者诉苦,业绩下滑后该司CFO郑富亚已开启已读不回模式。

电话会议上,其总裁李侃强调将主动收缩规模、强化风控、优化催收、控制投放,优先保障资产质量与流动性安全(博哥翻译:流动性安全=不爆雷)。并表示市场不确定性仍高,监管持续收紧小额贷款 / 消费金融利率上限,实际要求可能低于现行水平,将严重挤压利润。

另外据其电话会透露,支付监管也在升级。央行支付机构评级延伸至全借贷链条,合规成本与难度上升。无法预测监管最终范围,未来或现经营亏损,历史盈利水平不可持续。

$小赢科技(XYF)$