不普通的普通投资人

· 山西

$达意隆(SZ002209)$

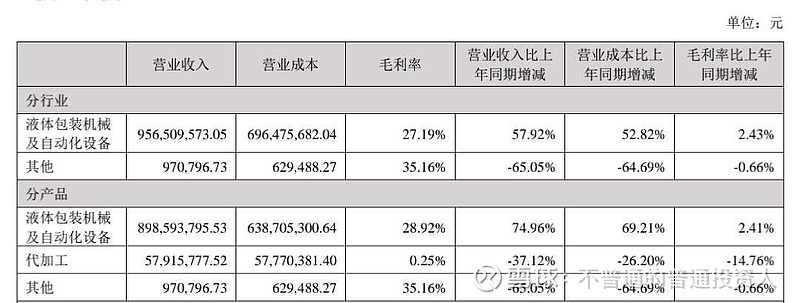

1.设备营收增速达到了夸张的74.96%,境外增速更是夸张到81%。

2.不同于去年年报的是,此次中报显示境内设备收也开始高速增长,国内国际双轮驱动。

3.设备毛利同比提升两个点,净利已经接近10%。

4.明年扩建产能释放,增长预期依旧充足。

5.中报出来后,看存货和合同负债推测今年保守利润拍两亿应该是问题不大了。这是目前动态市盈率不到20倍的设备股。

看好![]()

$达意隆(SZ002209)$

1.设备营收增速达到了夸张的74.96%,境外增速更是夸张到81%。

2.不同于去年年报的是,此次中报显示境内设备收也开始高速增长,国内国际双轮驱动。

3.设备毛利同比提升两个点,净利已经接近10%。

4.明年扩建产能释放,增长预期依旧充足。

5.中报出来后,看存货和合同负债推测今年保守利润拍两亿应该是问题不大了。这是目前动态市盈率不到20倍的设备股。

看好![]()