钒钛稀有资源:储能+机器人双风口

钒钛稀有资源:储能+机器人双风口,龙头价值重估正当时

核心摘要

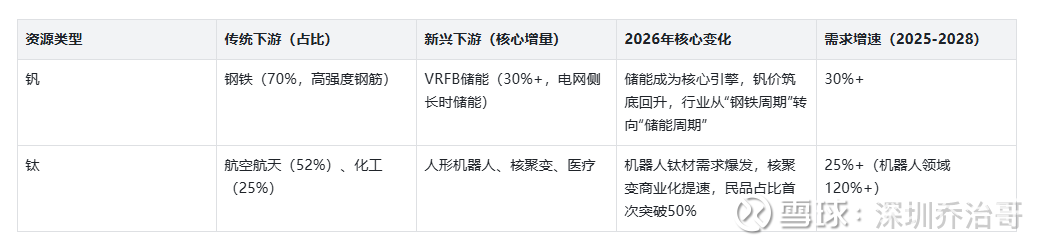

1. 产业拐点:2026年是钒钛产业“价值重构元年”——钒彻底告别“钢铁单一依赖”,迈入“储能+钢铁”双轮驱动;钛从航空军工核心材料,延伸至人形机器人、核聚变等前沿赛道,双资源均从工业辅料升级为国家战略金属。

2. 稀缺壁垒:钒资源全球CR3达75%,中国掌控60%产量+39%储量,四川攀西垄断国内60%以上供给;钛资源75%储量集中于澳、中、南非,中国高品位钛精矿(TiO₂≥55%)依赖进口,安宁股份实现高端资源“隐形垄断”,叠加全产业链技术壁垒(8-15年),供给刚性凸显。

3. 需求爆发:钒端,2026年国内VRFB储能装机突破8GWh,带动储能用钒量3.5-4万吨,同比翻倍,2027年全球钒缺口将达3.2万吨;钛端,人形机器人2030年钛合金需求突破1万吨,年复合增速120%,叠加C919批量交付、核聚变商业化提速,需求进入黄金十年。

4. 龙头掘金:投资排序「安宁股份(资源垄断+高盈利)> 西部超导(双赛道技术壁垒+成长爆发)> 宝钛股份(全产业链+国产替代)> 钒钛股份(周期底部+储能转型)」,核心标的均具备“稀缺性+业绩确定性+估值重估空间”。

5. 实战策略:核心仓位聚焦高品位钛资源(安宁)+ 高端钛合金+核聚变(西部超导),长期配置全产业链龙头(宝钛),左侧布局钒周期反转(钒钛股份),把握2026年供需共振的结构性机会。

一、行业全景:钒钛双资源,稀缺性与产业价值双重凸显

1.1 资源禀赋:全球寡头垄断,中国掌握核心话语权

钒、钛均为战略性稀有金属,核心稀缺性体现在“地域集中+供给刚性”,中国凭借资源储备与产能优势,成为全球产业核心聚集地,且2026年行业集中度持续提升,头部企业壁垒进一步强化。

(1)钒资源:中国主导,储能驱动价值重构

全球格局:储量集中于中国(39%)、俄罗斯(19%)、南非(18%),三国合计占比75%;产量方面,中国占全球60%+,俄罗斯、南非分别占10%、15%,国际供给受地缘政治限制,增量有限。

国内布局:四川攀西地区集中全国60%以上钒钛磁铁矿,钒钛股份、河钢承钢等头部企业控制67%原料供应,2026年行业CR5预计提升至70%以上,供给端刚性约束凸显。

最新动态:2026年3月,《超低品位钒钛磁铁矿有价元素回收技术规程》国标立项,填补行业标准空白,推动攀西地区低品位资源高效利用,进一步巩固中国资源优势。

(2)钛资源:高品位稀缺,中国高端依赖进口

全球格局:储量集中于澳大利亚(37.8%,高品位海滨砂矿)、中国(30.2%,钒钛磁铁矿伴生)、南非(11.0%),三国合计占比75%+;产量方面,澳大利亚(35%)、中国(28%)、南非(15%)为核心产区。

国内布局:95%钛资源集中于四川攀西,TiO₂平均品位仅10-15%,低于澳大利亚50-60%的品位,高品位钛精矿对外依存度40%;安宁股份是国内唯一能稳定供应高品位钛精矿(TiO₂≥55%)的企业,市占率超70%,形成高端资源垄断。

最新动态:2026年2月,小鹏汽车与鞍钢北京研究院达成合作,推进钛合金在人形机器人关节、承力结构的量产适配,单机钛合金用量3-5kg,进一步打开钛合金下游需求空间。

1.2 2026年行业核心变化:从周期属性到成长属性的跨越

此前钒钛产业高度依赖传统下游(钢铁、航空),呈现强周期特征;2026年,随着储能、人形机器人、核聚变等新兴赛道爆发,行业需求结构彻底重构,从“周期波动”转向“成长确定性”,价值重估加速。

二、核心赛道解析:双风口共振,需求爆发的核心逻辑

2.1 钒:VRFB储能爆发,开启“储能+钢铁”双轮驱动

(1)储能赛道:长时储能刚需,钒电池成最优解

2026年国家储能新政落地,114号文明确电网侧独立储能享受“容量电费”,与煤电同工同酬,4小时以上长时储能成为主流,VRFB凭借“本征安全、超长寿命、扩容灵活”的优势,成为电网侧储能首选技术路径。

需求爆发:2026年国内VRFB累计装机突破8GWh,带动储能用钒量3.5-4万吨(以V₂O₅计),同比近乎翻倍,占国内钒总需求比例从2025年的20%跃升至30%以上;新疆20万千瓦/100万千瓦时、四川古蔺100MW/200MWh等大型VRFB项目密集投产,订单落地加速。

价格走势:2026年开年钒价企稳回升,截至3月上旬,98%五氧化二钒均价7.9万元/吨,较2月下旬上涨1.3%,钒氮合金价格攀升至12.2-12.4万元/吨;全年呈现“上半年筑底、下半年回升”格局,2027年全球钒缺口3.2万吨,推动钒价进入趋势性上涨通道。

产业链绑定:上游资源企业与储能企业签订长期供货协议,钒钛股份与大连融科签订2万吨V₂O₅供货协议,6万m³电解液产线已达产,永仁全钒液流储能生产线满负荷运转,上下游绑定愈发紧密。

(2)钢铁赛道:标准升级,需求企稳对冲下滑

尽管房地产、基建处于筑底阶段,但GB1499.2-2024《钢筋混凝土用钢第2部分:热轧带肋钢筋》强制实施,推动高强度含钒钢材渗透率提升,对冲传统钢材需求下滑。2026年钢铁用钒量预计维持在10万吨左右,与2025年基本持平,其中高牌号钒铁、钒氮合金等高端产品需求结构性增长。

2.2 钛:高端制造崛起,多赛道打开成长天花板

(1)人形机器人:钛合金的“终极增量战场”

钛合金凭借高比强度、耐疲劳、轻量化的特性,成为人形机器人关节模组、仿生骨骼的核心材料,单机用量持续提升,需求迎来爆发式增长。

用量提升:特斯拉Optimus Gen3单机钛合金用量达4.5kg,高端工业机型达6-8kg,小鹏机器人单机用量3-5kg,主要集中于仿生关节齿轮组、脊椎支撑架;2025年全球需求约500吨,2030年突破1万吨,年复合增速120%。

供给格局:西部超导、宝钛股份已完成机器人用钛合金棒丝材、板材研发,西部超导2025年实现小批量供货,2026年预计贡献1.5亿元营收,成为核心增长极。

(2)航空航天:国产替代加速,需求稳增

C919批量交付(2025年交付50架,2030年达200架)、五代机升级换代,带动航空钛材需求稳步增长。宝钛股份军工钛材市占率80%+,是C919钛材核心供应商;西部超导航空主干钛合金棒丝材市占率45%,深度绑定中航工业、中国商飞,订单确定性强。

(3)核聚变:终极能源革命,核心材料垄断

核聚变被视为终极清洁能源,2035年前后有望实现商业化突破,每座聚变电站需超导线材数百公里,市场规模超500亿元。西部超导是全球唯一实现“铌钛铸锭→超导线材→超导磁体”全流程生产的企业,国内低温超导市占率95%,ITER项目中国唯一供应商,已锁定41亿元长期订单,2026年CFETR二期、BEST装置项目陆续落地,业绩爆发可期。

三、核心龙头深度解析

聚焦钒钛产业链核心环节,筛选4家具备“资源/技术/地域/资金”核心壁垒的龙头企业,从业务布局、核心优势、财务表现、最新动态四大维度,拆解投资价值,适配雪球价值投资逻辑。

3.1 安宁股份(002978.SZ):高品位钛资源龙头,稀缺性溢价显著

核心定位:国内高品位钛精矿绝对龙头,人形机器人上游核心供应商

业务布局:专注钛精矿采选,年产钛精矿55万吨,100%为高品位(TiO₂≥55%),国内高品位钛精矿市占率70%+,同时布局钛合金加工,逐步实现“资源-加工”一体化。

核心优势:钛金属回收率62%,高于行业平均12个百分点;扎根攀西地区,拥有2.58亿吨钒钛磁铁矿储备,是国内唯一能稳定供应高品位钛精矿的企业,形成“资源垄断+成本优势”双重壁垒。

财务表现(2025三季报):毛利率67.9%、净利率46.3%,远超行业平均,体现资源稀缺性溢价;PE 18.2倍、PEG 0.9,低估值+高盈利,安全边际充足。

最新动态:受益于人形机器人钛合金需求爆发,公司钛合金项目逐步投产,产品结构升级,有望进一步提升盈利能力;同时受益于钛精矿价格稳中有升,业绩确定性强。

3.2 西部超导(688122.SH):双赛道技术龙头,成长爆发性最强

核心定位:高端钛合金加工+核聚变超导线材全球龙头,军工+能源革命双布局

业务布局:高端钛合金棒丝材(航空+机器人)+ 核聚变超导线材,航空钛材市占率42%,军工钛材市占率40%+,核聚变超导线材全球市占率62%,是ITER项目中国唯一供应商。

核心优势:全球唯一同时掌握高端钛合金加工+核聚变超导线材全流程技术的企业,技术壁垒10-15年;博士团队30+,核心技术人员具备15年+行业经验,研发投入占比8%,技术领先。

财务表现(2025三季报):ROE 12.8%、毛利率38.6%、净利率16.0%,盈利能力优于行业;截至2026年3月6日,总市值558.19亿,PE 65.92倍,考虑核聚变商业化加速,估值仍有重估空间。

最新动态:已开发适配特斯拉、小鹏机器人的钛合金棒丝材,2026年机器人钛材订单有望放量;ITER项目持续交付,CFETR二期12亿元订单落地,核聚变业务营收占比预计2030年突破40%。

3.3 宝钛股份(600456.SH):钛材全产业链龙头,抗周期能力最强

核心定位:国内唯一覆盖“海绵钛→钛材深加工”全流程的企业,航空钛材绝对龙头

业务布局:涵盖海绵钛(控股宝钛华神,2.5万吨/年)、钛合金板材/管材/锻件,军工钛材市占率80%+,深海装备钛材全球市占70%,C919钛材核心供应商,包头基地二期5000吨产能2026年释放。

核心优势:国家级企业技术中心+院士工作站,主导制定国内90%钛领域国标/军标;产业集群效应显著,扎根陕西宝鸡“中国钛谷”,抗周期能力强,国产替代核心受益标的。

财务表现(2025三季报):毛利率22.3%、净利率8.0%,规模效应显著;PE 32.5倍、PEG 1.8,估值略高,但长期成长确定性强,适合长期配置。

最新动态:C919批量交付带动航空钛材需求增长,包头基地产能释放提升市场份额;逐步切入人形机器人、医疗钛材领域,打开新增长空间。

3.4 钒钛股份(000629.SZ):钒钛双资源龙头,周期反转+储能转型

核心定位:全球最大钒钛磁铁矿综合利用基地,VRFB储能核心受益标的

业务布局:钒制品(全球第一)+ 钛精矿(国内市占率25%)+ 钛白粉,同时布局VRFB电解液(6万m³/年产能已达产),形成“钒钛资源+储能”双布局。

核心优势:掌控攀西两大核心矿区,钒钛磁铁矿储量超10亿吨,钛资源自给率100%;与大连融科签订2万吨V₂O₅供货协议,深度绑定储能下游,储能转型明确。

财务表现(2025三季报):受行业周期影响阶段性亏损(净利率-2.3%),但2026年钒价回升+储能订单落地,业绩有望反转;负债率14.3%,资金成本低,抗风险能力强。

最新动态:受益于钒价筑底回升与储能项目密集落地,公司钒制品、电解液业务需求提升;参与超低品位钒钛磁铁矿回收国标制定,进一步提升资源综合利用效率。

四、核心财务指标对比(2025三季报+2026最新估值)

核心关注:盈利性、估值、成长潜力,整理4家龙头核心财务指标,直观对比投资价值(数据截至2026年3月8日)。

五、雪球价值投资策略(实战落地版)

5.1 仓位配置建议(总仓位100%,适配中长线价值投资)

核心底仓(40%):安宁股份

逻辑:高品位钛资源垄断,毛利率、净利率行业第一,PEG 0.9具备估值安全边际;人形机器人钛合金需求爆发,直接受益于资源价值重估;向下风险小,向上弹性大,适合作为核心底仓长期持有。

成长进攻(30%):西部超导

逻辑:高端钛合金+核聚变双赛道龙头,技术壁垒高,军工订单稳定,机器人+核聚变带来爆发式增长;尽管当前PE较高,但考虑成长确定性,合理PE可提升至50-55倍,估值重估空间50%+,适合作为成长进攻仓位。

长期配置(20%):宝钛股份

逻辑:钛材全产业链龙头,军工钛材市占率80%+,C919国产替代核心受益,抗周期能力最强;估值略高,但长期成长确定性强,适合长期配置,平滑组合波动。

周期弹性(10%):钒钛股份

逻辑:钒资源全球第一,VRFB储能转型明确,2026年钒价筑底回升,业绩有望反转;当前处于周期底部,赔率高,适合左侧布局,博取周期反转收益,仓位不宜过高。

5.2 核心风险提示

行业风险:钒价/钛价波动、储能项目落地不及预期、人形机器人量产延迟、钢铁/航空需求复苏不及预期;2026年需重点警惕钠离子电池对钒电池的替代冲击。

企业风险:西部超导核聚变商业化延迟、宝钛股份高端钛材国产替代不及预期、钒钛股份业绩扭亏失败、安宁股份钛合金项目投产延期。

政策风险:环保管控趋严导致产能受限、矿产资源审批政策变化、储能补贴政策调整;超低品位钒钛矿回收国标实施后,可能加剧行业竞争。

应对策略:分散配置,不单一押注某一标的;长期持有,通过业绩增长消化估值,避免短期交易;密切跟踪钒价走势、储能/机器人项目落地情况,动态调整仓位。

六、总结:钒钛资源的“十年一遇”投资机会

2026年,钒钛产业迎来根本性转折——钒从“钢铁辅料”升级为“储能核心战略金属”,钛从“航空军工材料”延伸至“机器人+核聚变”前沿赛道,双资源的稀缺性与成长属性形成共振,行业进入“量价齐升+价值重估”的黄金周期。

从投资逻辑来看,核心是把握“稀缺性+确定性”:安宁股份的高品位钛资源垄断,是最稳健的底仓选择;西部超导的双赛道技术壁垒,是成长爆发的核心标的;宝钛股份的全产业链布局,是长期配置的压舱石;钒钛股份的周期反转,是博取高赔率的弹性标的。

对于价值投资者而言,无需纠结短期周期波动,应聚焦长期产业趋势——储能与机器人的爆发是确定性趋势,钒钛资源作为核心上游材料,稀缺性壁垒将持续强化,龙头企业有望持续享受“量价齐升+估值重估”的双重红利,值得中长期布局。

附录:钛合金产业链核心企业清单(拓展参考)