飞龙在天an

· 福建

$华阳股份(SH600348)$ 华阳股份近阶段几大利好含金量具体情况怎么样?沪市上升了近一千点,高息股华阳股份股价其实与2024年10月差不多,在净资产附近徘徊。分析一下无烟煤地位及转换负极材料优劣,与中科海纳、上海电气合作情况?网络分析:

一、三大热点

1. “地表最强材料”碳纤维项目投产;

2. 七元主力矿正式投产;

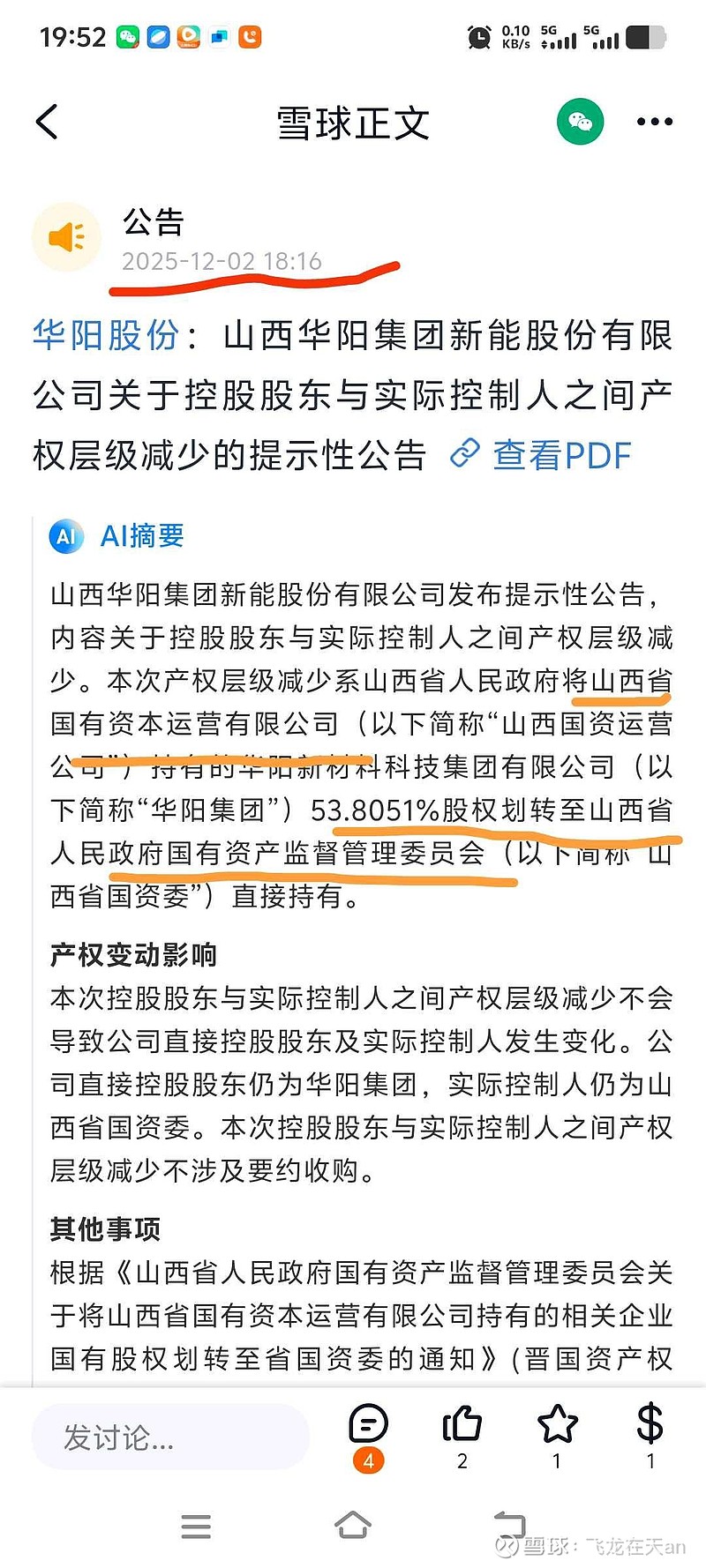

3. 集团由省国资委直管。尤其碳纤维项目由央媒等媒体予以了重点报道。

三则公告均落地于11月28日-11月30日,时点密集、信号意义极强。下面按"业务实质→财务弹性→估值催化"三层逻辑,把三条利好拆开衡量含金量。

1. "地表最强材料"碳纤维一期200吨项目投产

公告要点:T1000级12K小丝束碳纤维示范线11月30日竣工,产品强度6400MPa、密度0.5g/m,可用于航天、低空、氢能、风电等高端场景。

含金量:★★★(中长期战略重器,短期利润有限

点击查看全文