独辟蹊径的美诺华

鲲鹏投研

· 四川

美诺华是一家专业从事特色原料药(包括中间体)和制剂研发、生产与销售的综合性国际医药科技制造型企业,是中国化学制药百强企业,连续多年荣膺“中国CDMO企业20强”。公司以CDMO、特色原料药、制剂一体化三大业务为主要发展核心,服务覆盖全球主流国家与地区,核心产品覆盖心血管、中枢神经、抗病毒、降血糖、胃肠消化道等治疗领域。

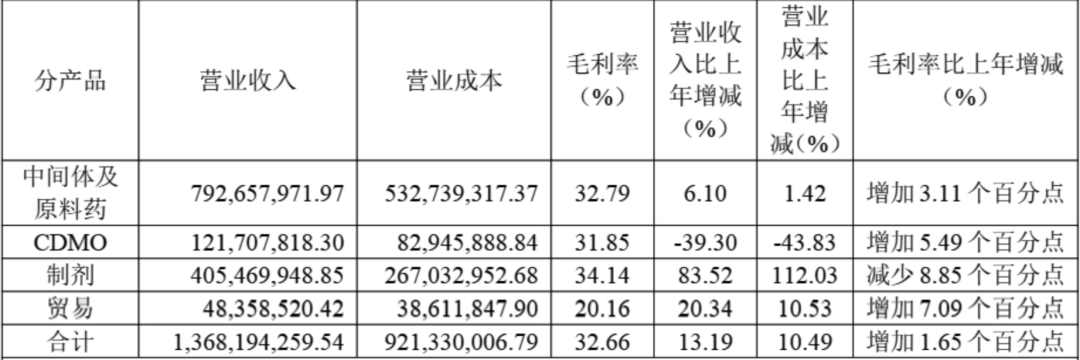

2024年美诺华年报披露其各类业务的基本情况如下:

美诺华于2017年4月登录资本市场,上市当年营业收入为6.05亿元、扣非归母净利润3,369.56万元;2024年营业收入增加至13.73亿元、实现扣非归母净利润4,925.33万元。根据公司2025年三季报,2025年1-9月实现营业收入11.17亿元、同比增长17.6%,扣非归母净利润8,635.96万元、同比增长64.66%。

美诺华的成熟业务(中间体及原料药、制剂、CDMO)能够为公司提供相对稳定的收入和现金流,并随着

点击查看全文