保险行业深度解析:从利差、死差到 PEV,商业模式与估值全透视

在投资领域,保险行业因其独特的商业模式和复杂的估值体系,常常让不少投资者感到困惑。明明知道其 “先收钱、后赔付” 的基本逻辑,却在面对具体估值时一头雾水;看着平安、泰康等公司的股价起起伏伏,却搞不清背后基本面的核心驱动因素。今天,我们就从行业基础框架入手,一步步拆解保险行业的业务分类、盈利模式,最终深入核心的估值逻辑,帮你搭建起理解保险行业的完整认知体系。

一、先搞懂:保险行业的业务版图如何划分?

要分析保险行业,首先得理清它的 “业务家谱”。整体来看,保险行业主要分为寿险(含健康险、年金险等) 和财险两大板块,二者的业务逻辑、盈利模式差异显著。

1. 寿险:长期业务为主,产品分类有讲究

寿险是保险行业的 “重头戏”,其核心是围绕人的生命、健康展开,业务久期长(平均超过 20 年),对保险公司的长期资金管理能力要求极高。根据保障范围和投资属性,寿险产品可从两个维度划分:

按保障范围划分:4 类核心产品

人寿保险:最基础的寿险产品,以 “生死” 为赔付界限,相当于 “0 和 1” 的二元决策 —— 被保险人若身故 / 全残(触发 “0”),保险公司赔付;若保障期内未触发约定条件(维持 “1”),则不赔付(或返还保费)。

年金保险:具备 “养老金” 属性,通常是投保人在年轻时定期缴费,到约定年龄(如 60 岁)后,保险公司按年 / 按月发放养老金,本质是 “长期储蓄 + 养老规划” 的结合。

健康保险:以被保险人的健康状态为赔付标准,涵盖重疾险、医疗险、失能险等。比如重疾险在被保险人确诊约定重疾时赔付,医疗险则报销医疗费用,是当前市场需求增长最快的寿险细分品类之一。

意外伤害保险:针对 “小概率意外事件”(如交通事故、意外伤残)的短期保险,保费低、保障期短(多为 1 年),赔付与意外事件直接挂钩。

按投资属性划分:4 类产品差异显著

除了保障功能,部分寿险产品还带有投资属性,据此可分为:

普通型:纯保障属性,无独立投资账户,保费和赔付金额在投保时已确定,收益固定(如传统重疾险、定期寿险)。

分红型:“固定收益 + 浮动分红” 模式,保险公司会将实际投资收益的一部分(通常是可分配盈余)按约定比例分给投保人,分红频率多为每年一次,收益与公司投资表现直接相关。

万能型:同样是 “固定 + 浮动” 收益,但浮动部分由保险公司 “主观确定”,通常每月公布一次结算利率,灵活性更高(如万能险账户可灵活追加保费、部分领取),但收益稳定性略逊于分红型。

投连型:更偏向 “投资” 而非 “保险”,本质是 “保险外壳 + 公募基金内核”。投保人缴纳的保费会进入独立投资账户,由保险公司代投股票、债券等标的,收益完全由投资账户表现决定(可能盈利也可能亏损),保险公司仅收取管理费,保障功能较弱。

2. 财险:短期业务为主,车险是绝对主力

与寿险的 “长期属性” 不同,财险以短期业务为主(多为 1 年),保障对象是 “财产及其相关利益”,核心特点是 “赔付频率高、资金周转快”。

从业务结构来看,财险行业呈现 “一家独大” 的格局:

车险:占财险行业总保费的 55% 左右,是绝对的核心业务。无论是家庭自用车还是商用车,车险都是刚需(交强险为强制险),但近年来受 “车险综合改革” 影响,行业赔付率上升,车险盈利空间被压缩。

非车险:包括农业险、责任险、企财险等,合计占比 45%,但盈利贡献极低 —— 部分险种(如农业险)受政策导向影响,需承担社会公益属性,甚至存在亏损;责任险、企财险等则受经济周期影响较大,盈利稳定性不足。

3. 主流险企的业务布局:“专注型” 与 “综合型” 分野

不同保险公司的业务侧重点差异明显,可分为两类:

专注寿险型:如中国人寿、新华保险、友邦保险,核心业务集中在寿险领域,凭借长期资金优势深耕保障型、年金型产品,业务久期长、客户粘性高。

综合型(寿险 + 财险):如中国平安(寿险占比更高)、泰康保险(财险占比更高)、中国人保、中国太平等,同时布局寿险和财险,可通过业务协同降低风险,但对公司综合管理能力要求更高。

二、再看透:保险公司如何赚钱?“三差” 盈利模式是核心

理解保险行业的关键,在于搞懂其独特的盈利逻辑 —— 与制造业 “先花钱买材料、再卖产品赚钱” 不同,保险公司是 “先收保费(收入),后付赔付(成本)”,中间的 “时间差” 和 “预期差” 就是盈利空间,核心可概括为 “三差”:利差、死差、费差。

我们用一个简单的例子拆解 “三差”:假设某保险公司收取 1 亿元保费,通过精算预测 “未来需赔付 8000 万、费用支出 1000 万”,同时将 1 亿元保费用于投资,一年后投资收益率为 4%。

1. 利差:投资收益的 “压舱石”

利差是保险公司最核心的盈利来源,指 “投资收益与负债成本的差额”—— 保险公司收取保费后,不会立即赔付,而是将资金用于投资(股票、债券、不动产等),投资收益扣除 “未来赔付的预期成本” 后,剩余部分即为利差收益。

在上述例子中:

投资收益 = 1 亿元 ×4%=400 万元

若负债成本(即未来赔付的预期收益率)为 3%,则利差收益 = 400 万 -(1 亿元 ×3%)=100 万元

核心影响因素:市场利率(负债成本与利率挂钩,利率下行会抬升负债成本)、投资能力(股市、债市表现直接影响投资收益)。

从历史数据看,2013-2021 年,中国平安、中国人寿等头部险企的盈利中,利差贡献占比超过 60%;但 2022-2023 年,受股市震荡、债市收益下行影响,部分险企出现 “利差损”(投资收益不足以覆盖负债成本),这也是近年来保险股估值下跌的核心原因之一。

2. 死差:精算能力的 “试金石”

死差是 “实际赔付金额与预期赔付金额的差额”—— 保险公司通过精算模型(结合历史死亡率、发病率等数据)预测未来赔付,但实际赔付可能高于或低于预期,差额即为死差收益(或亏损)。

在上述例子中:

预期赔付 8000 万,若实际仅赔付 7000 万,则死差收益 = 8000 万 - 7000 万 = 1000 万元

核心影响因素:精算模型的准确性(如疫情后发病率变化是否被纳入模型)、人口结构(老龄化加剧可能推高死亡率,增加死差亏损风险)。

值得注意的是,死差收益通常较为稳定,头部险企(如友邦保险)的死差贡献占比可达 20%-30%,但对中小险企而言,若精算能力不足,死差可能成为亏损项。

3. 费差:成本控制的 “护城河”

费差是 “实际费用支出与预期费用支出的差额”—— 保险公司的费用包括代理人佣金、渠道费用、运营成本等,若实际费用低于预期,差额即为费差收益。

在上述例子中:

预期费用 1000 万,若实际仅支出 500 万,则费差收益 = 1000 万 - 500 万 = 500 万元

核心影响因素:渠道结构(个人代理人渠道成本低于银行渠道、兼业渠道)、运营效率(数字化转型可降低人工成本)。

比如中国平安的个人代理人渠道占比高,费用率低于依赖银行渠道的险企,费差收益相对稳定;而部分中小险企因渠道依赖银行(需支付高额手续费),费差常为亏损。

总结来看,保险公司的利润 = 利差收益 + 死差收益 + 费差收益,其中利差是核心,死差和费差是补充—— 利差决定盈利 “天花板”,死差和费差决定盈利 “稳定性”。

三、最后掌握:保险股如何估值?PEV 是核心指标

理解了业务和盈利模式后,最关键的问题来了:如何给保险公司估值?不同于传统行业的 PE(市盈率)、PB(市净率),保险行业的核心估值指标是PEV(股价 / 内含价值),因为保险行业的价值核心不在 “当前净资产”,而在 “未来保单的现金流”。

1. 内含价值(EV):保险公司的 “真实家底”

内含价值是衡量保险公司 “真实价值” 的核心指标,本质是 “当前净资产 + 未来保单现金流的折现”,公式为:

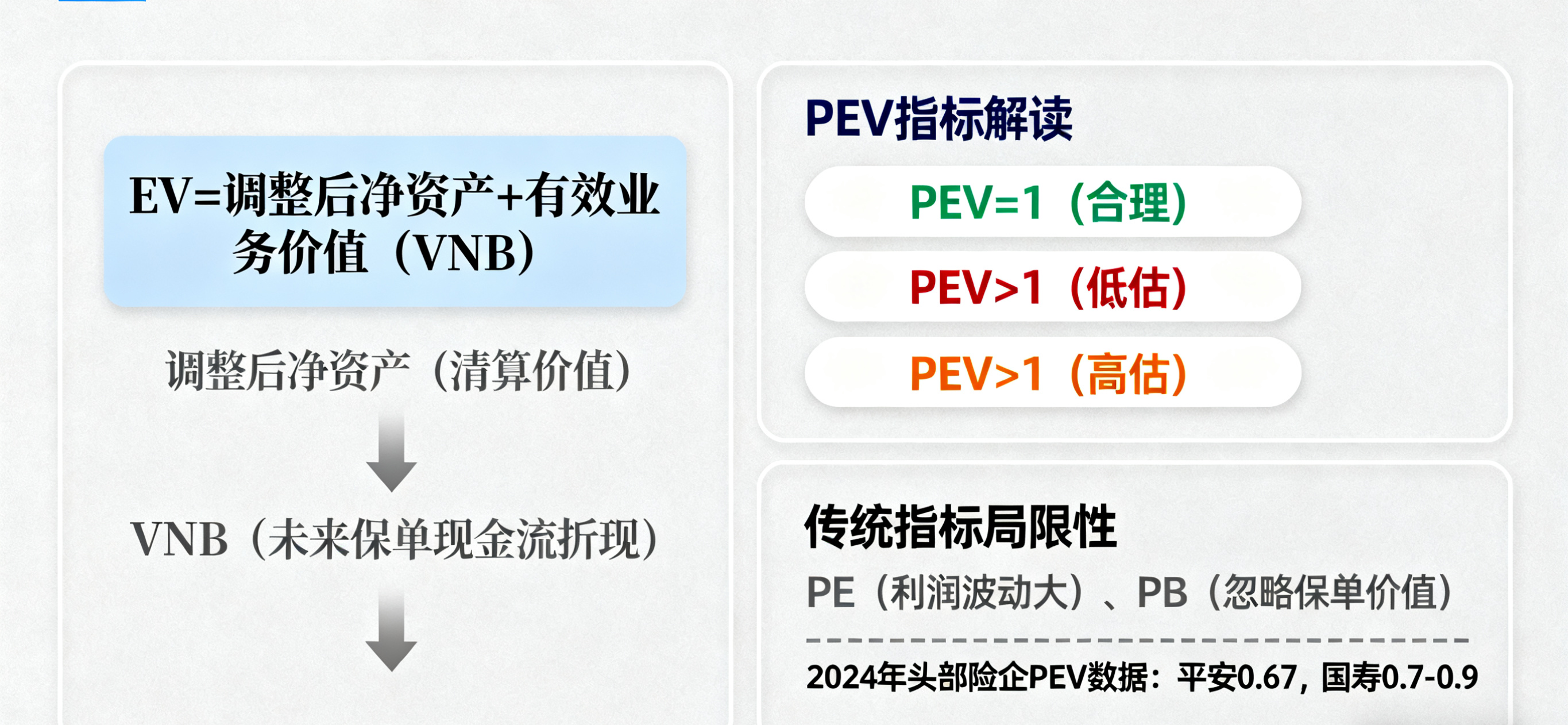

内含价值(EV)= 调整后净资产 + 有效业务价值(VNB)

调整后净资产:即保险公司的 “账面净资产” 经过调整后的金额(如扣除无效资产、计提预期负债),反映公司当前的 “清算价值”—— 若保险公司立即停业,变卖资产、偿还负债后,股东能拿到的钱。

有效业务价值(VNB):保险公司现有所有保单 “未来现金流的折现”—— 比如某张保单未来 20 年能带来 100 万保费收入、50 万赔付支出,将这部分净现金流按一定折现率(通常为 10%-15%)折算到当前,就是这张保单的有效业务价值。

为什么要加 “有效业务价值”?因为保险公司的核心资产不是 “厂房设备”,而是 “长期保单”—— 一张寿险保单可能持续 20 年,未来 20 年的保费收入和赔付支出,都是公司的潜在价值,若只看净资产,会严重低估公司价值。

2. PEV:保险股估值的 “温度计”

PEV 是 “股价 / 内含价值” 的比值,反映市场对保险公司 “真实价值” 的定价 ——PEV=1,意味着股价等于内含价值(市场认可其真实价值);PEV<1,意味着股价低于内含价值(市场低估);PEV>1,意味着股价高于内含价值(市场高估)。

为什么不用 PE 或 PB 估值?

PE(市盈率):保险公司利润波动极大(如投资收益受股市影响,一年盈利、一年亏损),PE 无法反映真实盈利能力 —— 比如 2022 年某险企因股市下跌计提减值,利润亏损,PE 为负,此时 PE 毫无意义。

PB(市净率):PB = 股价 / 净资产,但保险公司的核心价值在 “有效业务价值”(不在净资产),若用 PB,会忽略保单的未来现金流价值,严重低估公司(如平安的净资产仅占内含价值的 30%,用 PB 会漏掉 70% 的价值)。

从当前市场来看,头部险企的 PEV 普遍处于 “低估区间”:截至 2024 年,中国平安的内含价值约 1.5 万亿元,股价对应市值约 1 万亿元,PEV 仅 0.67;中国人寿、泰康保险的 PEV 也在 0.7-0.9 之间,均低于 1,反映市场对保险行业的长期预期较为谨慎(核心担忧是利率下行导致的利差损风险)。

3. 新业务价值(NBV):衡量险企 “成长性” 的关键

除了内含价值(反映 “现有价值”),新业务价值(NBV)是衡量保险公司 “未来成长性” 的核心指标 —— 指某一期间(如 1 年)内新卖的保单 “未来现金流的折现”,公式为:

新业务价值(NBV)= 新单保费(FYP)× 新业务价值率(NBV Margin)

新单保费(FYP):期间内新卖保单的总保费,反映 “业务规模”,与代理人数量、人均件数、单件保费正相关(比如代理人越多、人均卖的保单越多,新单保费越高)。

新业务价值率(NBV Margin):新单保费中 “净现金流折现” 的占比,反映 “业务质量”,与渠道结构(个人代理人渠道的 Margin 高于银行渠道)、产品类型(保障型产品的 Margin 高于储蓄型产品)、缴费方式(分期缴费的 Margin 高于一次性缴费)正相关。

NBV 的意义在于:它是保险公司 “未来内含价值增长的源泉”—— 每年的 NBV 会不断转化为 “有效业务价值”,进而推动内含价值增长。比如某险企 2024 年 NBV 为 200 亿元,未来 20 年这部分保单会持续贡献现金流,成为公司的长期价值。

对于投资者而言,NBV 增速是判断险企成长性的关键:若某险企 NBV 连续 3 年增速超过 10%,说明其新业务拓展能力强、未来价值增长有保障;若 NBV 增速持续下滑,则需警惕其成长性风险。

四、总结:保险行业的投资逻辑与未来展望

从业务分类到 “三差” 盈利,再到 PEV、NBV 估值,保险行业的核心逻辑可概括为:以长期资金为基础,以投资能力(利差)为核心,以新业务拓展(NBV)为成长动力,以精算和成本控制(死差、费差)为风险屏障。

当前保险行业的估值处于历史低位(头部险企 PEV<1),核心原因是市场对 “利率下行导致利差损”“新业务增长乏力” 的担忧;但从长期看,随着人口老龄化加剧(保障需求提升)、居民储蓄向 “保险” 转移(储蓄型产品需求增长)、险企投资能力优化(权益资产配置比例提升),行业有望逐步修复估值。

对于投资者而言,分析保险股可聚焦三个核心:

利差稳定性:关注市场利率走势、险企的资产配置结构(如高收益债券、优质权益资产占比),判断利差是否有改善空间;

NBV 成长性:关注代理人队伍质量(人均产能)、产品结构(保障型产品占比)、渠道效率(个人代理人渠道占比),判断新业务是否能持续增长;

PEV 估值水平:选择 PEV 低于 1、且内含价值增长稳定的头部险企,长期布局 “估值修复 + 业绩增长” 的机会。

保险行业是典型的 “长期赛道”,短期受市场波动、利率变化影响较大,但长期看,其 “保障 + 长期储蓄” 的属性与居民需求高度契合。只有看透 “三差” 盈利逻辑、掌握 PEV 和 NBV 估值方法,才能在保险股的投资中抓住核心机会。

#智能驾驶集体走强,万向钱潮涨停# #机器人股异动拉升,腾亚精工等多股涨停# #影视股持续活跃,中国电影再度涨停# $上证指数(SH000001)$ $中国平安(SH601318)$ $中国人寿(SH601628)$