迅捷兴2025年报笔记

$迅捷兴(SH688655)$ $金禄电子(SZ301282)$ $澳弘电子(SH605058)$

对于一家长期位于PCB行业末尾的上市公司,市值一直在30亿元上下波动,我们该如何审视。上篇长文章写了头部公司广合科技,今天就来分享尾部公司迅捷兴吧,恰好公司周五晚上发布了2025年报,周末大致浏览了年报做个简单记录,本文抛砖引玉,如有疏漏,欢迎指正交流。一、2025经营情况

首先是财务数据,2025年公司营业收入6.89亿元,同比增长45.21%,但归母净利润却是-2,237.90万元,较上年大幅下降。

公司解释2025年仍然处于产能爬坡阶段,人工、折旧等固定成本未被摊薄,叠加原材料价格上涨,导致公司毛利偏低;同时公司处于业务拓展期,各项期间费用不同程度增加,叠加资产及信用减值损失增加等多重因素综合影响所致。

分季度看,公司四个季度营业收入持续增长,分别是1.24亿元、1.69亿元、1.96亿元和2.01亿元,同比上年分别增长21.42%、32.66%、65.28%和58.11%,对应的毛利率分别是19.01%、18.25%、11.96%和10.80%,后面两个季度的毛利率掉的厉害,原因公司前面也解释了。

费用方面,2025年销售费用2,638.98万元,管理费用3,855.43万元,分别比2024年增长24.24%和24.90%。再看下研发费用3,892.98万元,较上年同期增长21.14%。

2025年度,公司计提信用减值损失和资产减值损失共计1,207.52万元,其中信用减值损失比上年增长452.08万元,资产减值损失比上年增加480.05万元。

公司前5名客户分别为海康威视、大华股份、NCAB集团、视源股份、北斗星通,合计占比40.07%,逃哥特意跑去看了下两家安防龙头的财报,收入基本没有下滑,还是比较稳,所以迅捷兴受的影响比较小。

总的来说,公司2025年报表方面的直观体现是增收不增利,营业收入每季度持续增长,特别是Q4,同比增长58.11%,但难以掩盖毛利率的大幅下滑,后面两个季度毛利率只有10%左右,较前半年下降了将近一半。

在毛利率大幅下降的情况下,公司并没有进行费用的管控,为了开拓业务,加大销售费用、管理费用和研发费用的支出,以期待业务和研发方面能有较大的突破,事实上公司也做到了。

经营计划方面,2026年公司拥有深圳、信丰和珠海三个生产基地,已筑牢规模化发展基础。伴随着市场复苏,公司将加快市场开发和优质大客户订单导入,从而加快提升现有工厂产能利用率水平,发挥规模效应,持续改善盈利水平。

二、年度经营亮点

首先是总体业务情况,2025年公司营业收入增长45.21%,主要得益于公司在安防、计算机通信、工业控制、汽车电子等核心领域订单增长。公司收入千万级以上客户累计贡献了3.55亿收入,同比增长114%,表明公司核心大客户订单份额显著提升。

公司专注于PCB样板业务,是行业内为数不多可以为客户提供从样板到批量生产一站式服务的PCB企业。

目前公司拥有深圳、信丰和珠海三个制造基地,收入主要来自于信丰基地,达到4.94亿元(2025H1是2.18亿元,推算H2是2.76亿元),同比增长了59.36%,新增产能已全部释放,未来只能期望加速产能爬坡,发挥规模效益。

分别计算了两个子公司的营业收入情况,信丰子公司上半年2.18亿元,下半年2.76亿元,珠海子公司上半年392.81万元,下半年4,458.89万元。按照目前的这种收入来推算,明年珠海子公司收入应该是能过亿的。

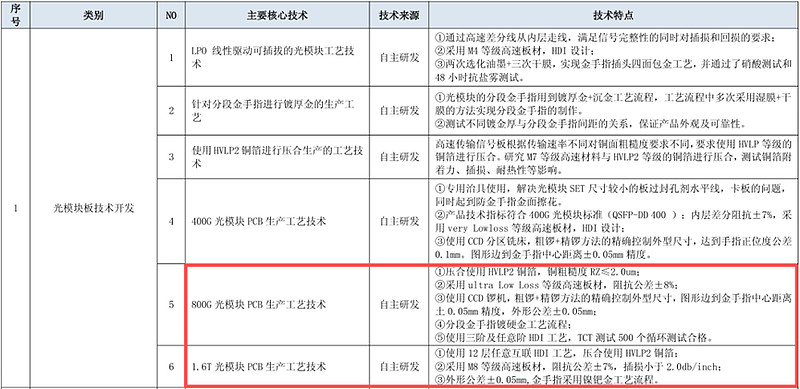

公司信丰一厂以高多层、HDI高端产品定位为主,致力于承接更多服务器光模块、智能硬件、汽车电子、通信类等高端PCB产品。公司聚焦AI赛道,积极拓展AI服务器连接器、光模块等产品领域,助推HDI订单额同比增长139.29%,带来8,412.83万订单额,贡献了5,779.31万收入,较去年同期增长了86.78%。

和2024年报相比,公司积极优化现有产能结构,布局服务器光模块等业务,助推HDI业务实现快速增长。公司聚焦AI算力产业链核心客户,加快高阶HDI、厚铜电源板等能力提升,完成任意互联HDI结构的800G光模块PCB、1.6T光模块PCB技术研发。

从核心技术来看,公司已经把光模块PCB放在了第一位,去年放在序号13,连400G/800G都没提,更别说今年提到的1.6T了。

虽然公司业务持续亏损,但研发总投入为3,892.98万元,较上年同期增长21.14%,公司对研发还是很重视,舍得投入,只不过研发人员平均工资还下降了,马总得重视,有核心技术人员离职。

其他的一些小亮点,这里一句话带过,存货达到9,687.49万元,较上年末翻倍,说明产销两旺,备货较多,固定资产翻一倍多至7.52亿元,新厂建设完成,产能后续会持续释放,短期内不会有新的产能建设了。合同负债翻倍至407.12万元,这个金额比较小,参考意义不大。

三、后市判断

公司2025年还是挺折腾的,体现在资本运作方面。首先是再融资,2024年1月股东会审议通过特定对象发行股票,但一直没有动作,2025年4月,筹划发行股份及支付现金购买资产,收购嘉之宏100%股权,最后也不了了之。

给人的感觉是,业绩不好的时候筹划再融资,后来又觉得并购不错,但最后没谈拢,再融资暂时也不考虑了。

这些路没有走通,公司只能专注于业务本身,加大研发投入和业务开拓,最终体现出来的是收入大幅增长,且光模块有突破,这些内容之前在公司的官方公众号也有提及,后来那张马总发言的图片被替换了。

现在年报信息已经披露,基本也证实了这一点。

2025年初的时候,公司还实施了股权激励,主要是对营业收入增长和扣非净利润有考核,其中2023年扣非净利润是626.99万元,基本上属于微盈的考核条件,要实现的难度并不大。

实际上,公司2025年营业收入较2023年增长超过30%,但扣非净利润还是负的很多,没有实现业绩考核目标,因此授予的限制性股票直接作废。

那2026年得要继续努力了,毕竟公司光模块业务有所突破,珠海子公司产能迅速爬坡,结合下游AI硬件的持续景气,公司大概率是能完成业绩考核的,并且已经进行了资产减值的计提,属于轻装上阵了。