洪九果品:港股“水果第一股”将退市

2025年12月24日,香港联合交易所发布通告,明确自12月30日上午9时起,正式取消洪九果品的H股上市地位。从2022年9月以“中国水果第一股”身份登陆港股、巅峰市值达670亿港元,到2025年末黯然退市,不足40个月的时间里,这家曾占据全国近10%榴莲市场份额的企业,经历了市值大幅缩水的波动历程。洪九果品的退市并非偶然,而是财务规范性不足、治理架构不完善与行业特性适配失衡等多重因素共同作用的结果,为资本市场与生鲜行业的规范化发展提供了重要参考。

退市结局的确定,源于持续一年半的停牌危机。时间回溯至2024年3月20日,洪九果品因无法按时刊发2023年年报宣布停牌,彼时负责审计的毕马威会计师事务所提出的相关质疑,揭开了公司财务层面的潜在问题。毕马威指出,截至 2023 年末,洪九果品预付款余额处于较高水平,其中 2023 年第四季度向若干新增供应商支付的款项占该年末预付款余额的比例超七成。这些新增供应商大多与洪九果品无过往交易记录,部分供应商的注册资本低于所获预付款金额,甚至有供应商存在社保参保人数为 0 的情况,此类交易的合规性与合理性仍需进一步核实。

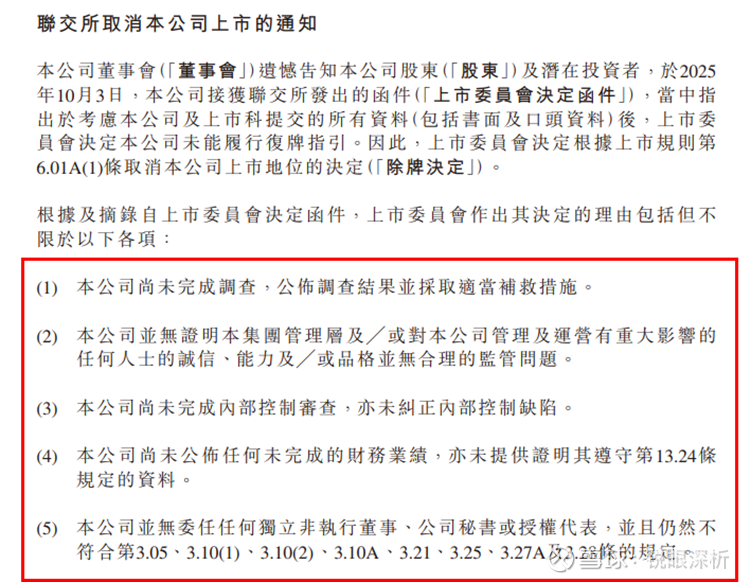

财务核查尚未完成,审计机构的变动让局面更加复杂。毕马威曾建议成立独立调查委员会核查相关异常交易,在调查推进前,其于2024年4月正式辞任审计师职务。此后,洪九果品始终未能披露2023年年报及后续定期报告,信息披露的不连续成为其复牌的主要障碍。根据港交所《上市规则》,若公司未能在停牌后18个月内履行复牌指引并实现复牌,港交所有权将其除牌。尽管洪九果品获得3个月延期,仍未能在2025年9月19日的最后期限前完成复牌,上市委员会于10月3日作出取消其上市地位的决定。后续公司申请复核,但上市复核委员会最终维持原判,彻底关闭了重返资本市场的通道。

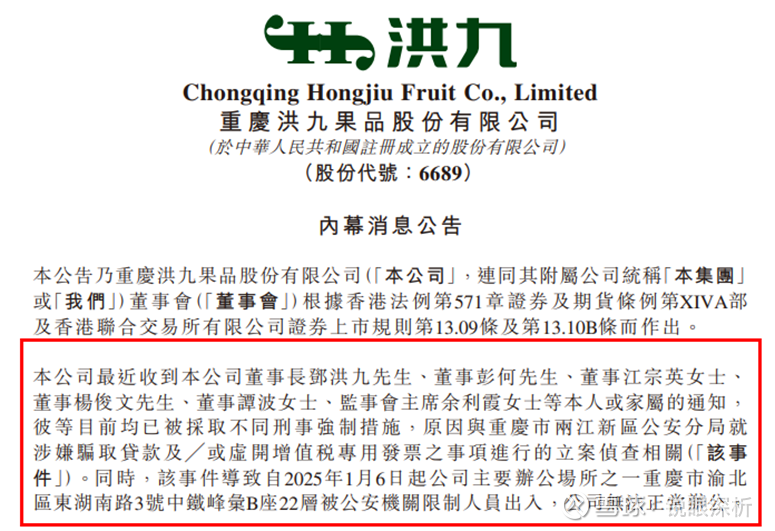

财务层面的问题尚未解决,核心管理团队的动荡进一步加剧了企业困境。2025年4月16日,洪九果品发布公告披露,创始人、董事长邓洪九,董事彭何、江宗英、杨俊文、谭波及监事会主席余利霞等核心管理人员,因涉嫌骗取贷款、虚开增值税专用发票被重庆市两江新区公安分局立案侦查,并被采取不同刑事强制措施。更为关键的是,公司总部大楼自2025年1月起已被限制人员出入,IT基础设施使用受限,正常办公秩序受到影响,业务运营被迫由分公司、附属公司及地区人员分散维持。

后续披露的信息显示,此次立案源于部分银行债权人提交的相关报告,涉及公司逾期未偿还的银行贷款问题。尽管此后部分高管的限制性措施逐步解除,董事兼总经理江宗英恢复办公,公司也尝试整合分散运营的业务,但创始人邓洪九及彭何等核心成员仍处于被逮捕状态,核心决策层的缺位给经营复苏带来较大挑战。资金链的持续紧张成为企业运营的重要压力,2025年5月,洪九果品正式向法院申请债务重整及预重整,同时寻求引进战略投资者支持重整计划。同月,3名独立非执行董事集体辞职,直接导致公司丧失全部独立非执行董事,审核委员会无法正常运作,内部监督机制出现空缺。

回溯洪九果品的发展历程,其崛起曾展现出鲜明的行业特色。1987年,17岁的邓洪九在重庆朝天门码头涉足水果贩卖行业,积累了最初的行业经验。2002年,他与妻子江宗英共同创立洪九果品,2012年聚焦泰国榴莲市场,通过“提前支付、锁定货源”的模式掌握优质稀缺资源,形成了独特的供应链优势。这种模式推动洪九果品快速成长,营收从2019年的20亿元增长至2022年的150.8亿元,四年间实现显著提升,2022年归母净利润同比增长397.95%至14.52亿元。上市时,公司不仅吸引了阿里巴巴、中国农垦、深创投等知名投资方参与,更凭借在榴莲等品类的市场份额优势,获得了资本市场的广泛关注。

然而,在快速发展的背后,其商业模式的潜在风险逐渐显现。洪九果品的运营模式呈现“高预付、长应收”的资金占用特征:上游采购端,为锁定榴莲、车厘子等高端进口水果货源,需提前数月甚至一年支付全额货款;下游销售端,面对大型商超等B端客户,又需给予较长账期,数据显示其回款周期曾长达188.5天。这种模式导致公司资金持续沉淀在预付货款和应收账款中,现金流压力较大。

家族式治理架构的局限性,进一步放大了企业的运营风险。招股书显示,IPO前邓洪九持股27.79%,妻子江宗英持股9.43%,子女各持股3%,家族成员合计持股超46%。公司核心管理岗位多由家族成员担任,董事会7席中4席为家族成员,形成了相对集中的管理架构。这种架构下,外部董事的监督作用难以充分发挥,合规管理流程的严谨性有待提升。

从资本市场层面来看,洪九果品的案例再次凸显了信息披露与公司治理的核心价值。港交所明确指出,洪九果品存在未完成调查及补救措施、管理层诚信存疑、内控缺陷未纠正、未公布财务业绩、缺乏独立非执行董事及公司秘书等问题,这些问题共同导致其失去上市资格。对于投资者而言,这一案例提醒市场需更加关注企业盈利质量与现金流状况,警惕“高增长”表象下的潜在风险;对于拟上市企业尤其是家族企业,则需重视治理架构的规范化建设,强化内控机制,坚守合规经营底线。

END

免责声明:转载请注明来源,转载的稿件版权归原作者和机构所有,本文内容皆来自公开披露渠道,并不保证时效性。本文任何观点和信息均不构成对任何人的投资建议。