这只低估医疗器械股正迎来爆发,海外业务暴涨+业绩拐点已现!

近期,医疗器械指数表现亮眼,成功“接棒”了创新药板块,成为资本市场的新宠。

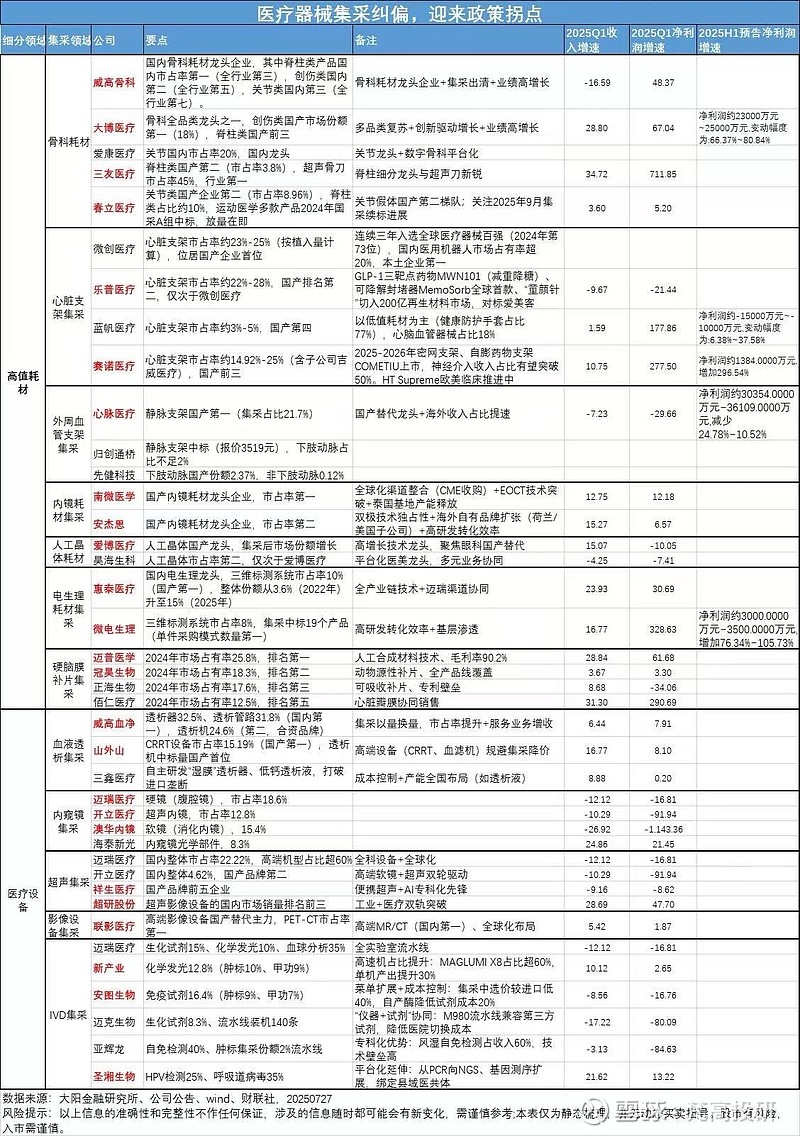

有一家血液净化细分龙头——三鑫医疗(300453),迎来业绩和估值的双重拐点。

简单一句话,一个净利润每年都有增速,集采影响也落地了,25年的净利润有2.5亿,而市值不到48亿的公司是不是低估?

而二季度这个业绩报表出来后,出海增速明显,像三鑫医疗这样专注血液净化的公司,海外业务同比增长67%,就是典型的“出海”成功案例。

目前这个市场,还找的到净利润2.5亿,市值只有48亿不到的公司吗?还是集采落地后,出海刚开始的医疗公司,未来老年化趋势血液透析增量市场!

……………

业绩稳健增长,Q2表现尤为亮眼

三鑫医疗主营血液净化器械,约80%以上收入来自此细分赛道,2025年上半年收入和扣非净利润均实现约10%的小两位数增长,尤其是第二季度业绩创历史新高:单季度营收4亿元,同比增长12.6%;归母净利润6139万元,同比增长16.7%,远超第一季度的增长表现。

强劲的增速背后,体现出公司在集采压力趋缓和经营策略优化方面的显著成效。血液净化产品收入占比超过82%,毛利率稳定在35%左右,显示业务的高盈利能力和抗风险能力。

海外业务爆发成最大亮点,增长势头强劲

在国内市场竞争激烈、价格战频发的背景下,三鑫医疗积极开拓海外市场,海外收入占比提升至24.6%,同比飙升67.3%。公司重点布局印尼、秘鲁等新兴市场,透析设备销量同比增长120%,出口订单大幅放量,海外业务已成为业绩增长的重要驱动力。

与此同时,经营现金流净额同比大增近40%,应收账款占比降至5.6%,财务结构日趋健康,体现出出色的回款能力和资金使用效率。

技术创新与产能扩张双轮驱动,未来成长可期

技术层面,三鑫医疗人工血管和抗凝血导管已进入绿色审评通道,未来有望实现快速量产。江西基地透析液产能扩增3000万人份,规模效应和成本优势进一步强化。技术突破与产能提升将有助于公司保持竞争优势和盈利增长。

估值优势明显,修复空间超40%

目前三鑫医疗市值约47亿,动态市盈率仅20.8倍,显著低于行业55倍以上的平均水平。机构预测2025年净利润约2.5亿元,若海外占比持续突破30%,加之人工血管等创新产品量产,估值有望修复至28-30倍,对应市值可提升至70亿元,具备近50%的上涨潜力。

大博医疗(002901):骨科植入耗材龙头,2025Q1净利同比+67%。

尚荣医疗(002551):医疗工程集成商,近期因政策利好涨停。

迈瑞医疗(300760):国产医疗器械绝对龙头,产品覆盖生命信息、IVD、医学影像。

乐普医疗(300003):心血管介入器械龙头,布局AI心电图设备。

三诺生物(300298):血糖监测系统龙头,全球化渠道完善。

爱朋医疗(300753):疼痛管理器械商,8月涨幅超10%。

翔宇医疗(688626):康复器械龙头,8月领涨板块。

澳华内镜(688212):软性内窥镜技术突破者,替代进口空间大。