储能赛道底部业绩反转标的:宏源药业(个人研究观点,仅供参考)

储能作为2025年主线高景气度赛道之一。2025 下半年在政策强制松绑后出现“抢装式”井喷。招标、装机、产量三大指标来看,近三年50% 以上复合增速,行业已充分验证储能需求从“政策驱动”转向“市场刚需”。

以阳光电源为龙头的储能产业链市场爆发,涨幅巨大,2025年涨幅137%。顺着产业链向上延伸,我发现储能产业链的最紧缺、涨价最快的原材料是六氟磷酸锂紧缺和涨价。六氟磷酸锂是电解液的核心溶质其成本占电解液总成本的一半。价格从2025年7 月的4.7 万元/吨飙升至12 月的16.65 万元/吨,涨幅约2.5 倍,是年内涨价幅度最大的储能化工品种。

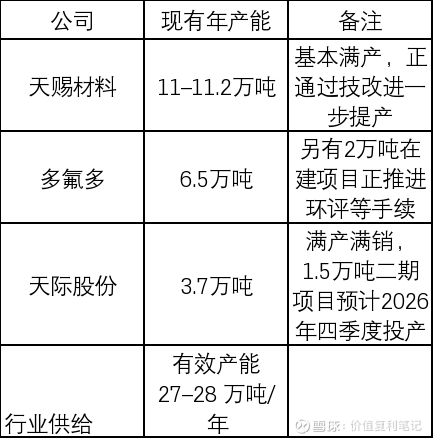

六氟磷酸锂的涨价是有持续性的,供需缺口随着新能源和储能快速增长难以收窄,供给难以快速补充,未来价格易涨难跌,相关上市公司业绩快速修复。六氟磷酸锂经历 2023–2024 年低价洗牌,1000 吨以下产线基本出清,现存的 27–28 万吨有效产能高度集中在天赐材料、多氟多、天际三家,合计市占率逾 70%,头部企业满产满销,产业链库存为零。下游储能和新能源电池对原料井喷式爆发,价格易涨难跌,供需差造成2025年10 月起“一天一价”。产能集中于少数产家,议价能力显著增强,2026 年行业可靠的新增供给不足5 万吨,而需求端缺口至少在3–5 万吨之间。

宏源药业是国内最早工业化批量生产六氟磷酸锂的企业之一,并成为比亚迪等行业领先企业的合格供应商。

现有六氟磷酸锂产品产能:目前公司已投产装置能力1万吨/年,罗田6000吨/年高纯晶体六氟磷酸锂改扩建项目正建设中;湖北中蓝宏源新能源材料有限公司(公司持股41%)已投产装置能力6000吨/年。合计产能为1.8万吨。宏源药业六氟磷酸锂成本约5.35万元/吨,现涨价后市场价为16.6万元/吨。假定按单吨盈利10万元测算,对应归母利润约10亿元。参股公司湖北中蓝宏源新能源材料有限公司6000吨产能利润6亿元,41%持股比例贡献归母利润约2.4亿元。合计六氟磷酸锂业务归母利润约12.4亿元,按20倍PE,市值空间为250亿元。

另外其主业为以甲硝唑为代表的化学原料药,经过近几年国家集采和医保政策影响,现已经触底反弹。2025年上半年原料药毛利率为24%,毛利润为1.13亿。贡献市值约20亿。

另外还有些新增业务布局:一方面布局钠电池材料产业,年产400吨六氟磷酸钠项目建成投产,宁德宣布大规模应用钠电,钠电新曲线空间可期。另一方面已布局VC业务,投产后有望在六氟之外提供新增利润弹性。

当前市值100亿,看市值空间为300亿。整体来看,短期交易六氟散单价格弹性和罗田6000吨投产情况,中期关注纳电和VC 投产节奏与放量进展,形成价格弹性 + 新品放量+纳电的多重驱动。

宏源药业来到了“基本面与筹码博弈”的临界点。面临一季度的首发股东三年大额解禁。股价剧烈波动,多空激烈,每天换手率高达30%。

把“价格跟踪+财报验证”放在策略首位,股价受资金面、情绪面及预期的影响,不可测。但经营基本面清晰。未来只有在六氟磷酸锂价格持续站稳15万元/吨以上,在巨量解禁时可能会出现买入机会窗口。

投资有风险,入市需谨慎。个人研究,仅供参考

可比公司估值和走势: