星座软件,站在伯克希尔的肩膀上

很久没有聊个股的,因为之前承诺要讲一讲CSU星座软件,但是大部分关注连续收购者模式的朋友应该都非常了解CSU的模式,也写不出来什么新东西,这里就对比伯克希尔聊一聊。

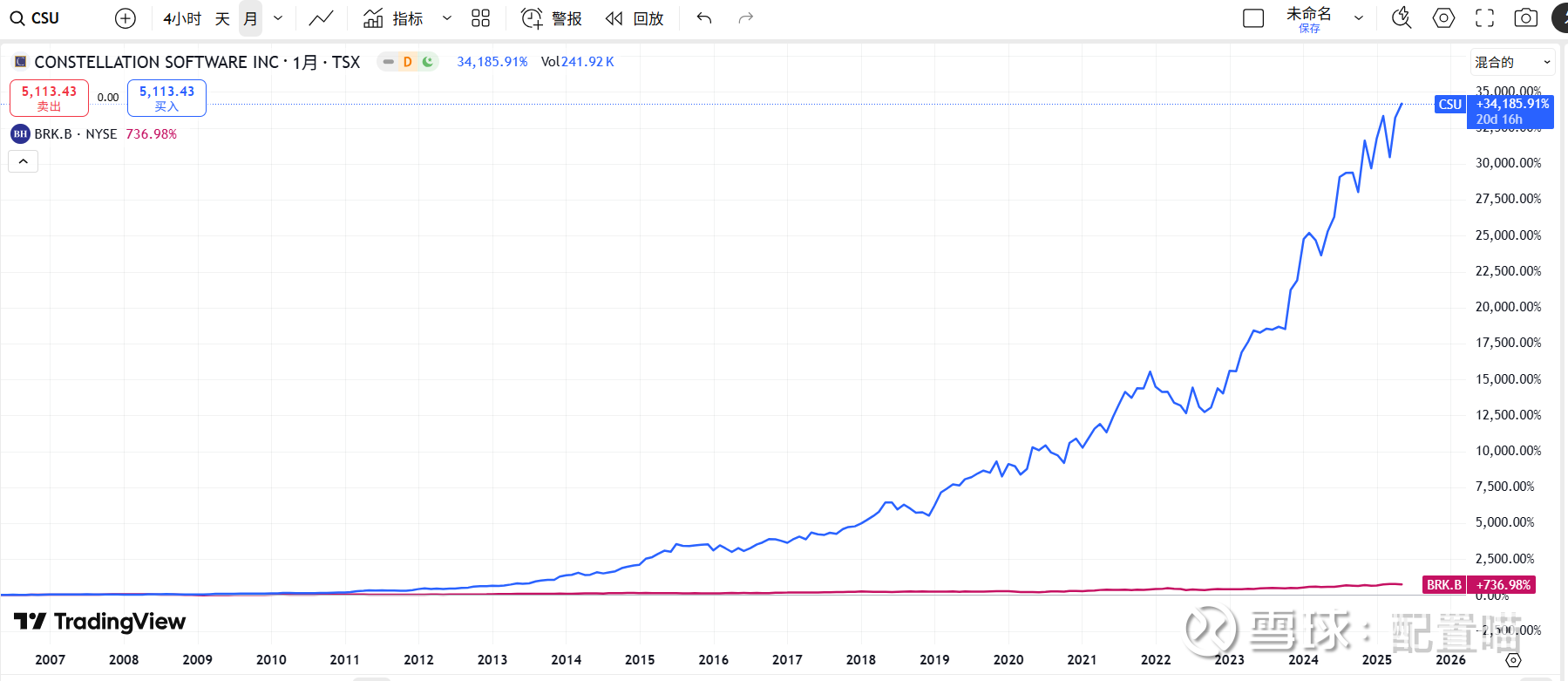

先上业绩图吧。

星座软件CSU1995年成立,2006年上市,上图是上市后到今天与伯克希尔的走势图对比。说实话,我一直觉得CSU就是一个怪物,不仅仅是因为从2500万(请注意单位)开始,一直发展到今天1000亿,而且整个过程中,没有经历超过30%的下跌,而同期伯克希尔经历了超过50%的下跌。

既然是对比,那就把创始人伦纳德与巴菲特照片也对比一下:

总有一种异父异母的亲兄弟的感觉。

回到正题!

星座软件是做什么的?星座软件是一个标准的连续收购者,主要收购VMS,也就是垂直软件行业。什么是垂直软件?就是基于某个特定场景设计的专用软件,比如游乐园软件,健身房软件,水务软件,医疗软件等等

伯克希尔呢?某种意义上也是一个连续收购者,但伯克希尔收购的东西更多元化,只要符合价值投资的东西,巴菲特都感兴趣。

星座软件与伯克希尔一样,最核心的竞争优势都是浮存金。

伯克希尔的浮存金大家都清楚,保险行业产生的,说人话就是别人先花钱投保,未来某个时段可能会发生理赔,但钱已经先拿到手,并且通常扣除理赔后是盈利的,这就意味着这笔先拿到手的钱相对于贷款,是负成本的。

而星座软件也具备类似浮存金的性质,甚至更好,星座软件的主要收入是软件订阅,说人话就是别人先花钱订阅,然后扣除运营费用,更新费用等,通常是盈利的,这同样意味着这笔先拿到手的钱相对于贷款,是负成本的。

但是,与伯克希尔不同的是,保险浮存金是有风险的,比如某一年飓风,野火频繁,保险可能就会亏本,亏本的浮存金就相当于有成本的贷款。而星座软件则更可控,在软件价格定制上,几乎会考虑所有成本,而且这些成本不管是运行还是更新,托管等等都是高度可控的,也就意味着星座软件的“浮存金”几乎肯定是负成本的。

下一步,大家干的事情都差不多,拿着先到手的浮存金继续收购其他公司,连续收购模式有一条铁律,你收购的企业越小,你的利润越高。这个也很好理解,你家小区正门口的超市虽然小, 但一定非常赚钱,从资本回报角度看,因为地理位置的唯一性,要远好于大型连锁超市。星座软件的目标就是大约6万家(这是按小型规模估计,如果放宽规模全球估计会有10万家)VMS公司。

而伯克希尔收购的公司就要大很多了,尤其是随着自身规模的变大,收购千万级别的公司对自身几乎没有意义,伯克希尔的目标都是苹果,可乐这些大家伙,而大家伙就意味着利润变低。

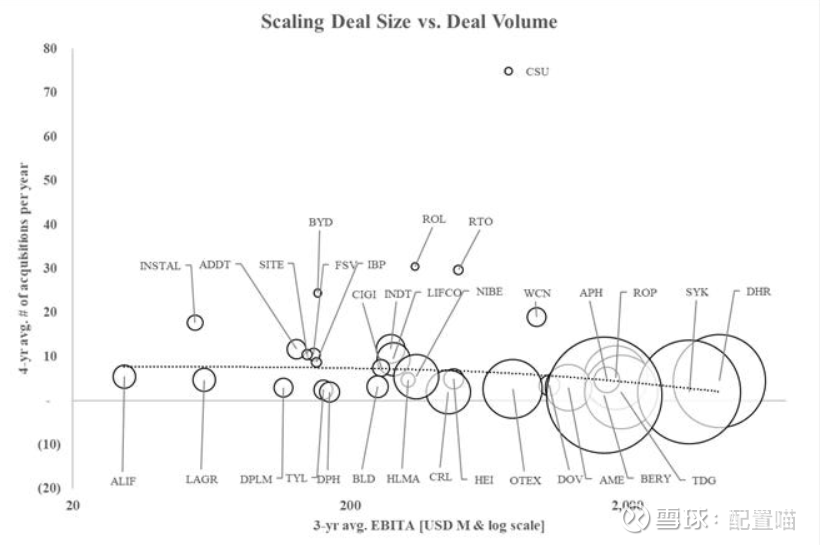

这张图显示了市场上大多数连续收购者收购的数量以及收购企业的规模,圆圈大小代表企业规模大小,可以看到CSU几乎就是一个另类。

被收购的企业太小,数量太多,虽然这保证了利润,但是对管理提出了更严格的要求,你能想象巴菲特一年做150笔交易吗?这不是人类能干的事情,那么伦纳德是如何处理的呢?

四个字:“去中心化”。

如果我们观察伯克希尔,可以看到伯克希尔几乎是一个完全中心化的控股企业,所有重要决策都极度依赖年会主席台上坐着的那几个人,正如大家都知道的那个落水后先救谁的故事,说明了管理层的重要性。

而星座软件完全相反,伦纳德把星座软件的管理总结为:“从放权到放弃”。CSU整个旗下的员工超过5万人,而CSU的核心管理层只有14个人,问题来了,14个人如何管理5万人呢?答案就是不管理。CSU的所有收购决策全部下放给下面的业务单元,由业务经理自己决定。管理层只负责三件事,一是指定各个部门的可投资资金总量以及绩效指标;二是当教练,培训人员;三是处理投资者关系。

伦纳德能佛系到什么地步呢?连年度信件都是想起来就写,想不起来就不写,最新的一封是2021年的,然后就一直没有写过。

去中心化的好处显而易见,对比伯克希尔,某种意义上大家都倾向于巴菲特大于伯克希尔。当巴菲特决定交棒后,股价马上下跌5%致敬,这就意味着伯克希尔的收购极度依赖人,而人本身是非常不确定的因素,前两天刚好看到城堡基金的CEO肯格里芬的访谈,(城堡基金的神话是,在2+20%的费用体系下,从1990年到今天城堡基金的旗舰产品创造了20%的净年化收益。)格里芬说,所有90年代之前的选股逻辑当前几乎都没有用了。大家可能会不认可这句话,但其中的逻辑是有效的,毕竟二级市场越来越高效,你很难通过远古时期的逻辑产生竞争优势,这也是伯克希尔的困局,价值投资越来越等于直接拿指数,这部分超额收益越来越小,伯克希尔越来越类似于迷你指数。

那么星座软件的连续收购优势是什么呢?

他几乎所有的被收购企业都是私人企业,这些企业通常都是细分行业的绝对垄断者,而垄断就意味着暴利,意味着现金奶牛。正常逻辑下,这些企业是不会想要被收购的,但现实是,很多企业的管理者年纪偏大,想要享受晚年,子女又不愿意接手,由于规模太小无法上市,被收购是唯一的退出机制。

那么谁会收购这些VMS公司呢?大部分收购者分两类,一类就是星座软件,一类就是其他私募公司。

私募公司的做法通常是,收购,改善,出售。私募公司不会经营企业,他们的逻辑是先收购,然后马上裁员,干预管理,提高几年业绩,最后找个下家卖出去。

但星座软件不一样,星座软件的口号是:“永久家园”。(这与HEI很像,同时我也认为HEI几乎是最接近CSU的美股企业),CSU通常不会出售任何被收购企业,而且不会改变任何企业当前状态,对于企业员工来说,区别无非就是换个老板。这个条件对企业管理者,尤其是创立者,诱惑非常大,毕竟谁也不想自己孵化的孩子变了样。

所以,企业通常会倾向于愿意被星座软件收购,当然,这都是阳光下的东西,阳光的背后呢?

星座软件当前拥有600多家不同行业的VMS寡头企业,并且有超过6万家不同行业企业的数据库。这就意味着,如果你不想被我收购,我完全有能力,有技术,甚至有可能收购你的竞争对手,并通过自己强大的资本优势与你竞争,最终拖垮你,这也是为什么私募不愿意与CSU竞争的原因,私募是想要卖个好价钱,而CSU一旦孵化个强大的竞争对手,私募就很难脱手。所以,对于VMS这个细分行业,很多情况下,CSU是唯一报价者,这就意味着好公司,好价格同时存在,从而转化为CSU的利润。

大多数连续收购者都有整合欲望,简单说就是通过收购整合,释放更多的有机增长,比如市场对与CSU类似的另一家美股企业ROP的有机增长预期有7%以上,而CSU从最开始就确定了一个底层规则,坚决不整合,不收购有问题的企业自己整合,只收购精品企业,这导致CSU的有机增长不到1%,利润增长全部来自于收购,所以,不存在整合风险后预期不达标的风险。

再说一下激励机制,这个也很有意思,因为你想要从放权到放弃,就必须指定完美的激励机制,才能让整个系统健康的运行下去,对于大部分科技企业来说,激励机制通常都是股权激励,好处是可以把员工与公司捆绑到一起,但坏处,你增发股权就会稀释当前股东利益。而CSU的做法是直接发现金,但是要求现金中的一定比例要购买CSU的普通股票,并且平均持有4年。这种方式既捆绑了员工,同时,股票是员工自己买的,相对于股权激励这种虚无缥缈的承诺,有明确的参与感,同时不稀释股东利益。事实上这与伯克希尔的回购有异曲同工之妙。

聊了这么多好处,CSU有什么问题呢?

估值已经在天际。了解我的朋友都知道,我很少聊估值,因为我信奉市场高效理论,我们很难通过估值占市场便宜,但从静态估值上讲,CSU由于业务的确定性,相对于我入手的时候,确实非常高了。尤其是经历了通胀以及无风险利率的提升,CSU与伯克希尔都有明确的顺通胀属性,当无风险利率提升,浮存金开始套利无风险利率,同时,CSU的软件订阅与伯克希尔的大部分业务一样,是顺通胀的,通胀高了,软件定价就会高,这些内容共同推动最近几年CSU股价的飞升。

从多元化的角度看,CSU不如伯克希尔多元化,虽然CSU已经收购的600多家企业,各行各业都有,但总的来说都是VMS行业,而伯克希尔收购则潜在包含了所有符合价值投资的行业。

很多人会担心AI对VMS行业的冲击,AI等新技术是一把双刃剑,不仅仅是负面的,而是包含强烈的正面,CSU有五万多员工,这些员工几乎全部是各个细分行业领域的专家,假设AI发展,你觉得是AI单独出现替代当前软件概率大还是当前软件加入AI功能概率大,如果是后者概率大,那事实上这部分AI利润也都被CSU吃掉,CSU最近几年价格的暴涨中也包含了这一部分预期,毕竟专业人才都在CSU手中。

相对于上述问题,其实我认为CSU最大的问题是,随着规模的增加,不可避免的要开始放松收购标准,当前CSU一年收购100多家企业,找到这么多小企业的难度逐渐加大,而中大型企业的收购意味着回报率的降低。这其实也解释了伯克希尔为什么前期超猛,而后期开始越来越平庸。

按照目前最新的数据,CSU有6万个潜在收购对象,并且每年增长33%,其中沟通过的有60%,大约36000个,其中15%签署过保密协议,大约5400个,其中25%进入到意向阶段,大约1350个,其中20%接受意向书,大约270个,其中85%完成交易,大约229个。 这意味着潜在对象非常多,而且还在增长,之所以最终成交的少,是因为CSU对被收购对象筛选非常严格。未来空间依然巨大,但必须承认的是,未来为了满足规模,可能会放松筛选,也就是利润增速会适度下滑,但这种下滑并不是突发事件,市场已经有相关预期。

对于规模这个问题,当前CSU的主要解决办法是通过分拆来保持小体量,比如CSU分拆出去的Topicus,可以保持小规模继续收购小企业,其他办法比如跨行业,收购VMS之外的企业,但目前几乎没有什么表现。说到底,这是所有企业固有的问题,随着规模变大,超额收益越来越难。

总结一下,CSU的成功,是因为他最先发现了VMS这个空白的领域,并且理解了浮存金的优势,由于VMS的领域太小了,小到私募根本看不上眼,而CSU积少成多,从2500万元开始滚动成了行业的巨无霸,而伦纳德构建了一套完整的去中心化体系,去适配多如牛毛的小企业,CSU不会因为任何一个人的失误而失败,同时又奖励了这个体系中有能力者,CSU孵化了大量百万富翁项目经理,变成了一个近乎量化的收购机器。未来CSU的速度可能会变慢,但相对于VMS可收购企业的总体量,在整个构架下,长期看依然大有作为。

友情提示,以上只是个股竞争优势分析,本人虽然持有CSU,但不做任何推荐!