愿意看的人看

现在的人真是越来越厉害了,二十多页的公告都不用看,豆包一下就能输出观点了。

最近带节奏的不少,还有直接给正平判死刑的,跟风被带节奏的小白也很多。

涨的时候都是这也信那也信大V,跌的时候就开始信古巴评论和AI了。

三季报回复函的修订版我仔细看了,内容上主要是补充了不少细节,以及新增了年审会计师意见。

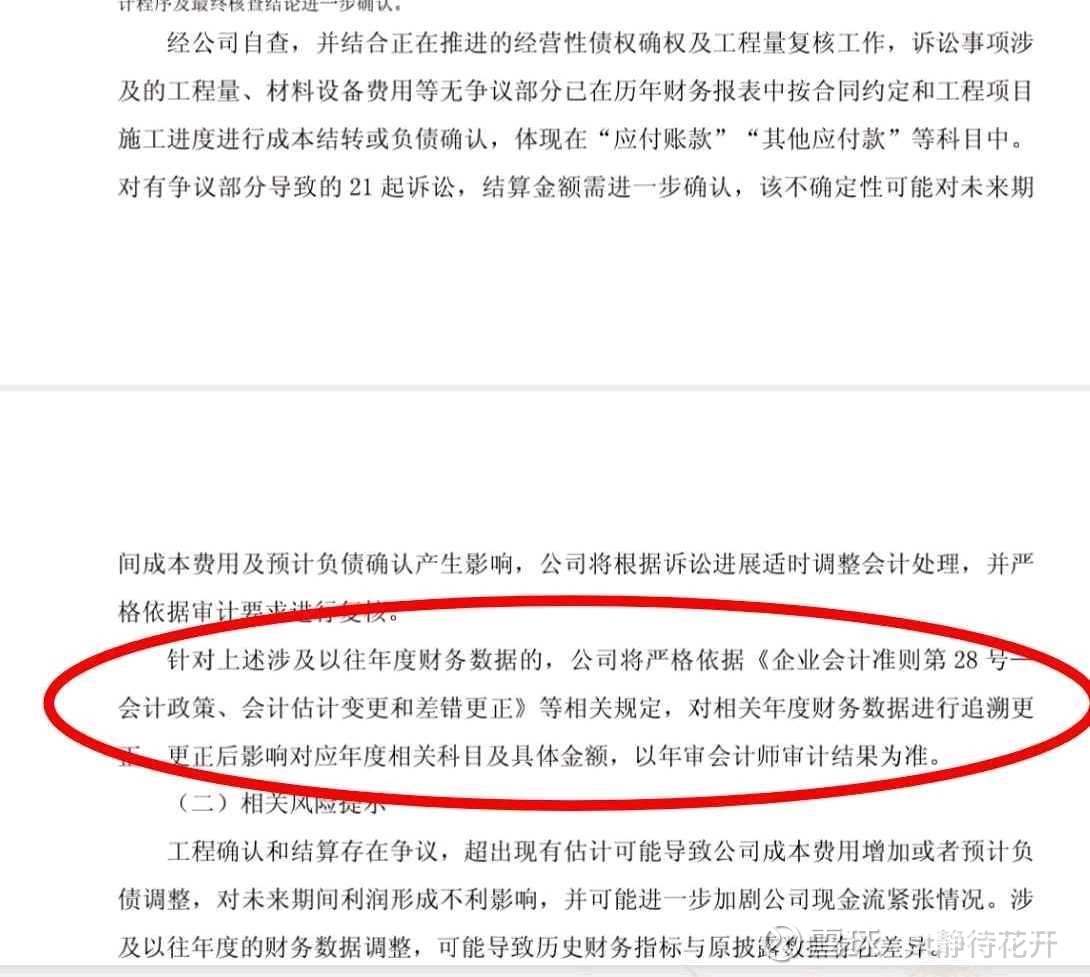

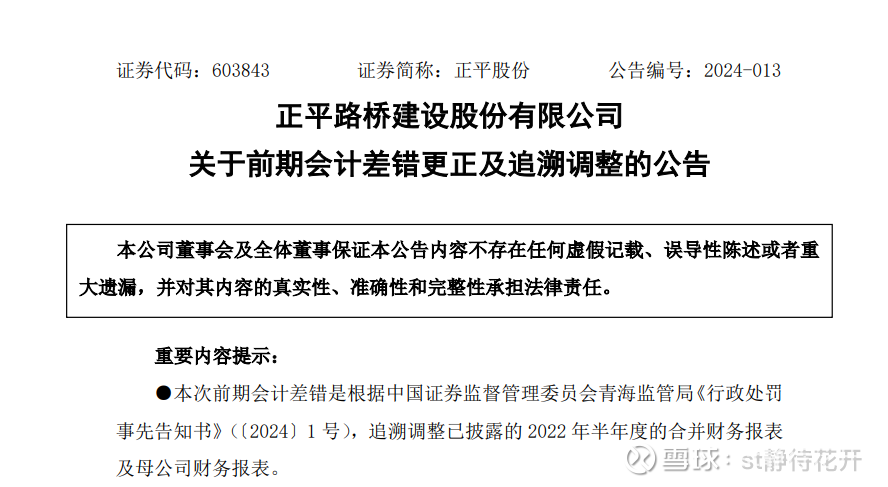

其中追溯历史财务数据的几个问题,都被定性为会计差错调整,并且没有立案,根本不存在重大财务造假的可能性,明明是利好才对;

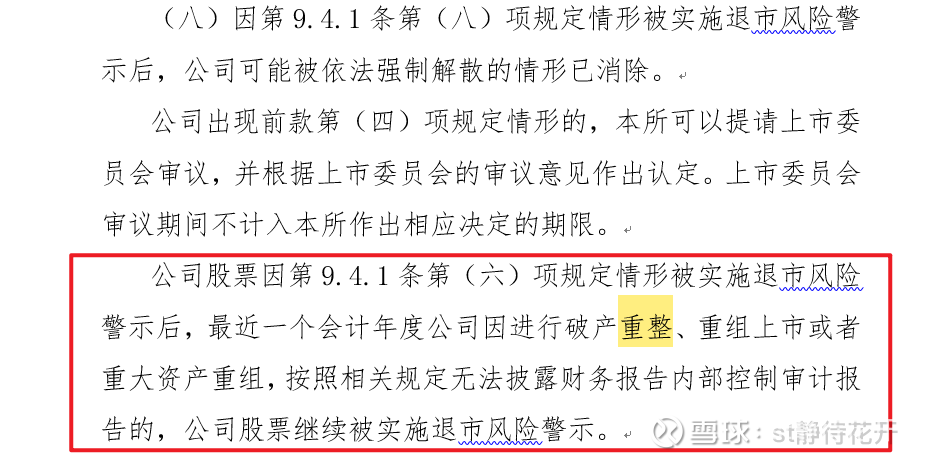

年报非标问题,只要年报审计前进入正式重整程序,交易所有明确的破产重整豁免规则。

以下是具体解读:

1、“无法对财务报表发表非无保留意见” → “无法对财务报表发表无保留意见”

这个别过分解读了,仅仅是上次公告描述有误,双重否定即肯定,这一版的描述是正确的!

2、问题1:关于25年新增诉讼风险

分析:这个问题落脚点在于25年以来的诉讼案件,而非24年及以前的案件。25年新增的事项,要等明年4月年报审计之后才定性。可以明确的是这些案件可能会对往期财务报告有追溯调整,这对于建筑工程公司来说太常见了。按规则在明年4月份出审计年报的同时,会有个《会计差错更正及追溯调整》的公告。

结论:非主观原因造成财务数据错报,并能及时完成追溯调整并重新披露,不构成重大财务造假风险

3、问题2:关于2024年报非标意见所涉事项

分析:这个问题的落脚点在于24年报非标的两个核心问题,能否在25年报审计期间内解决。

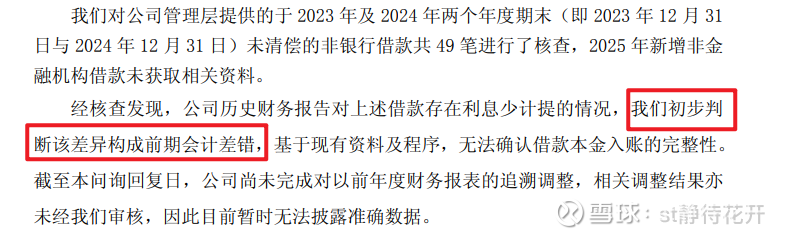

1)关于借款本金和利息的准确性与完整性:

年审会计师意见明确写了:构成前期会计差错,并非主观财务造假!

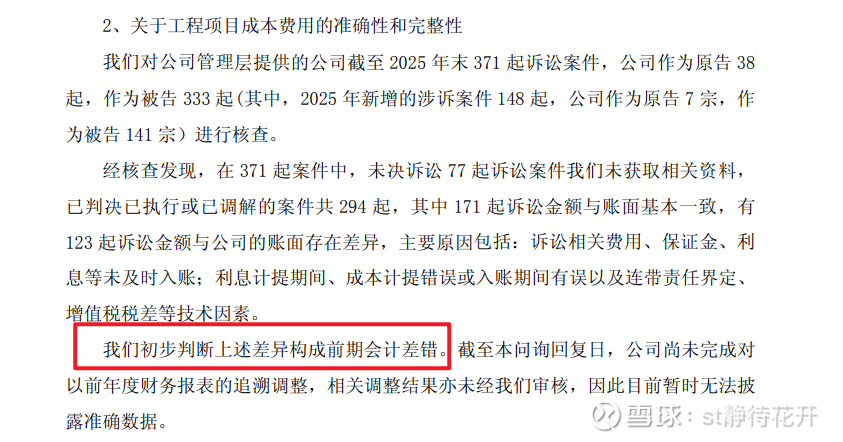

2)关于工程项目成本费用的准确性和完整性

年审会计师意见也明确写了:构成前期会计差错,并非主观财务造假!

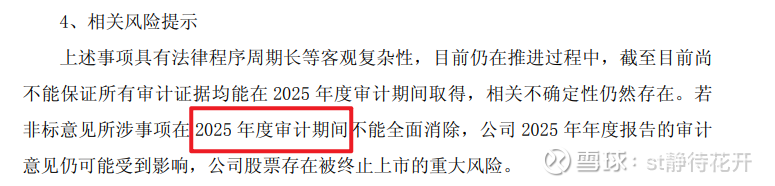

风险提示中,也明确非标的解决时限为25年度审计期间,也就是明年4月年报之前。

而解决非标问题的核心依据,就是年审会计师要拿到所谓的“审计证据”,正平申请预重整,目的不就是为了拿到这些吗?

预重整受理后立马就开始申报债权了,不管是“关于借款本金和利息的准确性与完整性”,还是“关于工程项目成本费用的准确性和完整性”,申报债权环节都会提供充足的佐证。

结论:仅定性为会计差错,不构成重大财务造假,25审计年报前进入正式重整程序,即可消除非标。

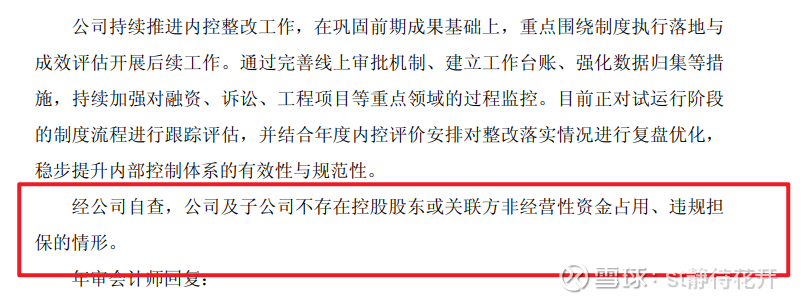

问题3:关于子公司经营风险:经营性资金占用+违规担保问题

结论:已经彻底解决

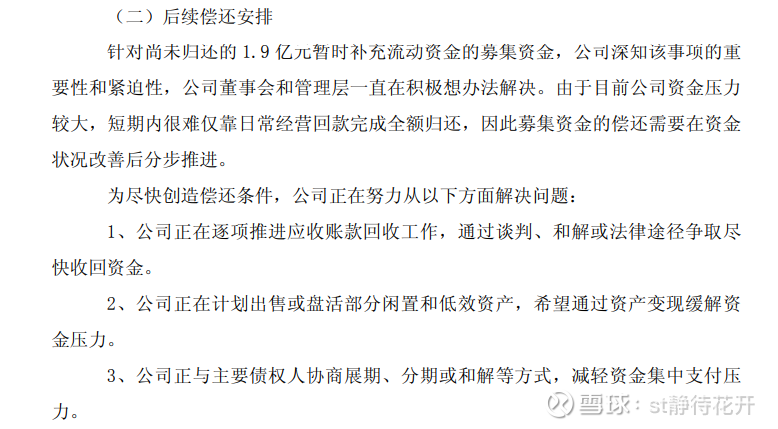

问题4:1.9 亿元募集资金冻结

结论:偿还掉这部分资金就可以,不存在其他风险。重整引进战投、矿证抵押都是可行的方案。