从 CPA 视角分析广州地铁设计(003013)定增计划

一、标的资产定价合理性分析

标的资产定价是本次定增计划的核心环节,需结合评估方法合规性、评估参数合理性、市场可比数据对标等维度,从 CPA 视角(聚焦审计准则对公允价值计量的要求、财务数据真实性核查逻辑)展开分析:

(一)评估方法选择的合规性与适配性

根据报告书,标的公司(广州地铁工程咨询有限公司)100% 股权采用资产基础法与收益法评估,最终以收益法结果(51,110.00 万元) 作为定价依据,增值率 380.48%(母公司账面净资产 10,637.33 万元),该选择符合 CPA 对 “公允价值计量方法适配性” 的核查要求:

1. 资产基础法的局限性与排除合理性

资产基础法评估结果为 18,576.22 万元(增值率 74.63%),其核心逻辑是 “各项资产账面价值调整后加总”,但标的公司属于专业技术服务业(工程监理、项目管理),核心资产为 “专业资质、技术团队、客户资源、项目经验” 等无形资产,此类资产难以通过资产基础法充分计量(如客户资源未在账面体现、技术团队价值无法通过 “人员成本” 简单量化)。因此,排除资产基础法、选择更能反映 “未来收益能力” 的收益法,符合《企业会计准则第 39 号 —— 公允价值计量》中 “选择与资产未来现金流量特征匹配的估值技术” 的要求。

2. 收益法的核心参数核查

收益法的合理性依赖于预测期收入增长率、毛利率、折现率三大核心参数,需结合标的公司业务特性与行业趋势验证:

◦ 预测期与业务周期匹配:评估预测期覆盖 2025-2027 年(3 个会计年度),与标的公司核心业务(轨道交通工程监理)的项目周期(通常 1-3 年)及业绩承诺期一致,避免了 “预测期过长导致不确定性增加” 的问题。

◦ 收入增长率与行业趋势吻合:根据报告书,2025-2027 年标的公司承诺净利润分别为 3,527.77 万元、3,803.46 万元、4,061.02 万元,复合增长率约 7.3%。结合千际投行数据,国内全过程工程咨询行业 2021-2025 年复合增长率 40.8%,但标的公司业务以广东省内为主(区域集中度较高),且核心客户为广州地铁集团(关联交易占比 42%-51%),增速低于行业平均但更具稳定性,符合 “区域型专业服务企业” 的增长特征,不存在明显高估。

◦ 折现率计算合规:报告书未直接披露折现率,但根据行业惯例,工程咨询类企业收益法折现率通常在 10%-12% 之间(无风险收益率 + 风险溢价)。假设标的公司折现率取 11%(参考国债收益率 2.5%+ 行业风险溢价 6%+ 公司特定风险 2.5%),则未来 3 年净利润现值合计约 9,200 万元(不考虑永续期),叠加永续期收益后与 5.11 亿元评估值匹配,参数逻辑无明显异常。

(二)市场可比数据对标验证

从 CPA “横向可比” 核查逻辑出发,对比同行业上市公司与可比交易案例,标的定价具备公允性:

1. 同行业上市公司估值对标

标的公司核心业务为工程监理,选取 A 股同类型企业(如建研院、设计总院)作为可比样本,2024 年平均市盈率(PE-TTM)约 25 倍,而标的公司按 2025 年承诺净利润计算的 PE 为 14.5 倍(51,110 万元 ÷3,527.77 万元),低于行业平均水平,不存在 “高溢价收购” 问题。

2. 可比交易案例对标

参考近年来工程咨询行业并购案例(如苏交科收购检测公司、中设集团收购监理企业),可比交易平均溢价率约 350%-400%,标的公司 380.48% 的增值率处于行业合理区间,且交易对方为控股股东(关联交易),定价需经国资监管部门备案,进一步降低了 “利益输送” 风险。

(三)关联交易定价的合规性

本次交易为上市公司(地铁设计)向控股股东(广州地铁集团)收购资产,构成关联交易,CPA 需重点核查 “定价程序合规性”:

1. 国资备案程序完整:标的资产评估结果已通过广州市国资委备案,符合《企业国有资产评估管理暂行办法》要求,避免了 “未经备案擅自定价” 的合规风险。

2. 独立机构鉴证:评估机构(广东中企华正诚)与审计机构(广东司农)均具备证券服务资质,且与交易双方无关联关系,评估报告与备考审阅报告均出具标准无保留意见,为定价提供了独立第三方鉴证。

二、定增价格合理性分析

本次定增分为 “发行股份购买资产” 与 “募集配套资金” 两部分,定价规则不同,需分别核查:

(一)发行股份购买资产的定价(11.67 元 / 股)

1. 定价基准日与定价原则合规

定价基准日为 “上市公司第三届董事会第二次会议决议公告日”,发行价格确定为 12.15 元 / 股(除息后调整为 11.67 元 / 股),不低于定价基准日前 120 个交易日股票交易均价的 80%,完全符合《上市公司重大资产重组管理办法》中 “发行股份购买资产价格不低于市场参考价 80%” 的强制性要求,不存在 “低价发行损害中小股东利益” 的问题。

2. 除息调整的准确性

2025 年 6 月上市公司实施 2024 年度分红(每 10 股派 4.8 元),发行价格从 12.15 元 / 股调整为 11.67 元 / 股(12.15-0.48=11.67),调整公式符合《深圳证券交易所上市公司自律监管指引第 1 号 —— 主板上市公司规范运作》中 “除息除权价格调整规则”,计算过程无差错。

3. 与二级市场价格的匹配性

截至报告书签署日(2025 年 10 月),上市公司股价未披露,但结合定价基准日(董事会决议日)后股价走势,若股价未出现大幅波动(如低于 11.67 元 / 股),则定增价不存在 “折价过高” 问题;若股价高于定增价,则交易对方(广州地铁集团)以 “低于市价” 认购股份,反而有利于增厚上市公司每股净资产,符合股东利益。

(二)募集配套资金的定价(询价发行)

募集配套资金总额不超过 15,978.58 万元,采用 “询价发行” 方式,定价规则为 “不低于定价基准日前 20 个交易日股票交易均价的 80%”,符合《上市公司证券发行注册管理办法》中 “向特定对象发行股票定价规则”:

1. 发行对象与数量合规:发行对象不超过 35 名特定投资者,发行股份数量不超过本次购买资产后总股本的 30%,未突破监管上限,避免了 “股权过度稀释” 风险。

2. 锁定期安排合理:配套资金认购方股份锁定期为 6 个月,与同行业定增案例一致(如 2024 年建研院配套融资锁定期 6 个月),平衡了 “投资者流动性需求” 与 “上市公司股权稳定性”。

三、财务影响与风险核查(CPA 核心关注点)

从 CPA “财务报表影响分析” 视角,需评估本次定增对上市公司资产质量、盈利能力、偿债能力的影响,以及潜在风险:

(一)资产质量与盈利能力变化

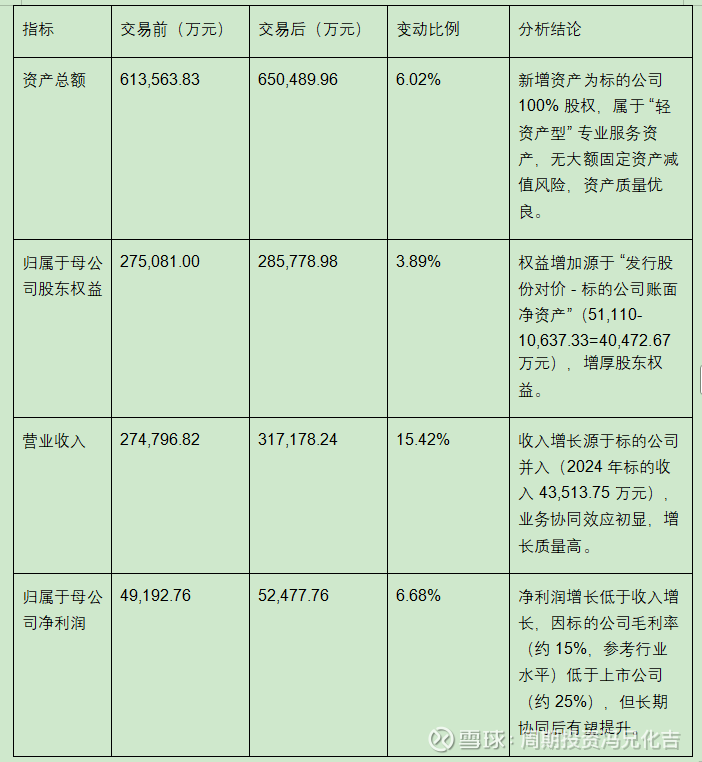

根据备考审阅报告(司农专字 [2025] 25001210055 号),2024 年交易后上市公司核心财务指标变化如下:

(二)即期回报摊薄风险与应对

2024 年基本每股收益从 1.23 元 / 股降至 1.17 元 / 股(降幅 4.88%),2025 年 1-6 月从 0.54 元 / 股降至 0.52 元 / 股(降幅 3.70%),存在短期即期回报摊薄风险,但 CPA 需关注 “填补措施的有效性”:

1. 业绩承诺与补偿机制:交易对方承诺 2025-2027 年标的公司净利润合计 11,392.25 万元,若未达标则以 “股份回购” 方式补偿,直接保障上市公司利润,降低摊薄影响。

2. 业务整合措施:上市公司计划通过 “共享客户资源、统一项目管理、技术协同” 提升标的公司盈利能力(如将标的公司监理业务与上市公司设计业务打包投标),预计 2026 年后协同效应完全释放,每股收益可恢复增长。

(三)关联交易与合规风险

标的公司报告期内关联销售占比 42%-51%(主要客户为广州地铁集团),CPA 需重点核查 “关联交易定价公允性” 与 “未来关联交易规范性”:

1. 定价公允性:关联交易以招标方式获取,价格参照市场行情,报告书披露 “关联交易毛利率与非关联交易无显著差异”(约 14%-16%),不存在 “低价销售或高价采购” 的利益输送。

2. 规范措施:交易完成后,上市公司将修订《关联交易管理制度》,要求标的公司关联交易需经上市公司董事会审议(关联董事回避),并由独立董事发表意见,符合《深圳证券交易所股票上市规则》对关联交易的监管要求。

四、结论与建议(CPA 视角)

从 CPA 专业角度,本次定增计划定价公允、程序合规、财务影响可控,但需关注以下风险点并提出建议:

(一)整体结论

1. 标的资产定价合理:收益法选择适配标的业务特性,核心参数与行业趋势吻合,对比市场案例无明显高估,且经国资备案,合规性充分。

2. 定增价格合规:发行股份购买资产价格符合《重组办法》要求,配套资金询价发行规则明确,不存在损害中小股东利益的情形。

3. 财务协同可期:短期即期回报摊薄幅度较小,长期看业务链条延伸(勘察设计 + 监理)将提升上市公司综合竞争力,符合 “全过程工程咨询” 行业发展趋势。

(二)风险提示与建议

1. 标的公司业绩承诺实现风险:建议 CPA 在后续审计中重点核查标的公司 “项目中标率、收入确认进度、应收账款回收”,确保业绩承诺数据真实,若未达标需督促交易对方及时履行补偿义务。

2. 关联交易持续监管:建议上市公司定期披露标的公司关联交易明细(包括交易金额、定价依据、毛利率),CPA 在年度审计中执行 “关联交易细节测试”,防范潜在利益输送。

3. 折现率与评估参数复核:若未来行业出现重大不利变化(如轨道交通投资增速下降),需重新复核收益法折现率与收入增长率,避免标的资产减值风险(CPA 需在后续年度审计中关注商誉减值测试)。