双主业驱动+全球化布局!深度解析九安医疗(002432)的成长逻辑

双主业驱动+全球化布局!深度解析九安医疗(002432)的成长逻辑

这是一家深耕医疗器械领域近30年的民族企业,以家用医疗健康产品与IVD试剂为核心现金流底盘,紧握全球化布局与互联网医疗发展机遇,依托“医疗健康经营性主业+大类资产配置投资主业”双主业模式,在“产品爆款打造+O+O模式推广”双轮驱动下,寻求从家用医疗单品龙头向全球化医疗健康综合服务商跃迁的成长故事。

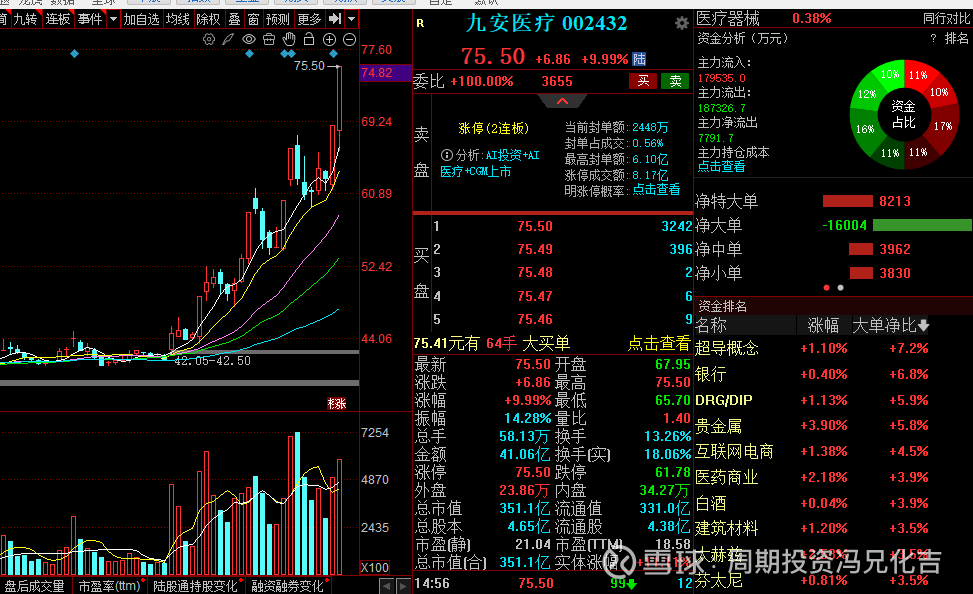

九安医疗披露2025年第三季度报告,公司呈现“营收下滑、利润逆势增长、现金流阶段性承压、资产结构稳健”的特征,实现营业收入10.69亿元,同比下降48.89%;归母净利润15.89亿元,同比增长16.11%,扣非归母净利润15.78亿元,同比增长14.60%,基本每股收益3.66元;叠加公司官宣双主业发展模式,加速糖尿病诊疗照护O+O新模式在中美两地推广,同时推进CGM、AI智能助听器等高端产品研发,市场对其长期成长与价值重估的期待升温;公司依托iHealth品牌优势与全球化渠道布局,在医疗器械行业周期波动中保持盈利韧性,为双主业协同发展提供坚实支撑。

在2026年家用医疗消费升级、互联网医疗政策持续催化、IVD领域需求多元化的背景下,这家2010年上市的医疗器械龙头,为何能在营收下滑的同时实现利润逆势增长?“双主业协同+全球化布局”的发展逻辑,又将如何支撑其对冲行业竞争、实现价值重塑?

01 公司概况

天津九安医疗电子股份有限公司(002432.SZ)是国内家用医疗器械领域龙头企业,核心定位为“以家用医疗健康产品、IVD试剂研发生产销售为核心,同步推进互联网医疗服务与大类资产配置,打造全球化医疗健康综合服务商”。公司1995年成立,2010年登陆深交所,深耕医疗器械领域近30年,成功打造“九安”和“iHealth”两大知名品牌,历经行业迭代沉淀,形成“家用医疗+IVD+互联网医疗+资产配置”的多元化业务格局,同时依托全球化布局,产品远销全球多个国家和地区,是国内医疗器械企业走向国际市场的标杆之一。

公司股权结构呈现“分散化布局、机构参与度较高”的特征,截至2025年三季度末,石河子三和股权投资合伙企业(有限合伙)为第一大股东,持股比例24.05%,无绝对控股股东,股东结构中包含员工持股计划、公募基金等机构投资者,治理结构规范,决策效率较高。业务布局覆盖全球,国内聚焦家用医疗与互联网医疗服务推广,海外重点深耕美国市场,搭建了完善的电商、药店、商超等销售渠道;同时依托中美两地研发与运营团队,推动产品创新与服务升级,契合全球医疗健康产业升级与消费升级政策导向。

02 产品矩阵

九安医疗的产品线围绕“核心主业稳基、创新业务拓增、资产配置补位”核心构建,形成“家用医疗业务贡献现金流、IVD业务提供盈利弹性、互联网医疗业务打开成长空间、资产配置优化收益结构”的多元体系,兼顾短期运营稳定性与长期价值增长潜力,结合2025年三季报及业务运营数据,具体分为四大核心板块:

家用医疗健康产品(营收核心)

占营收比重较高,是公司生存与运营的基础盘。核心产品包括血压监测仪、体温测量仪、血糖仪、低频治疗仪、水牙线等,其中iHealth系列产品表现突出,2024年该系列营业收入约22.50亿元,在亚马逊平台多次蝉联品类Best Seller,市场认可度极高。2024年公司推出带有体动测试和袖带捆绑功能的新款血压计、新款血糖仪等产品,进一步丰富产品序列,覆盖家庭健康监测全场景。该板块具备规模化生产与全球化渠道优势,客户涵盖全球家庭消费者与零售终端,是公司营收与经营现金流的主要来源,依托品牌优势维持较高毛利率水平。

IVD试剂业务(盈利弹性)

是公司盈利增长的核心弹性板块,核心产品包括Covid和甲乙流三联检测试剂盒、各类单检试剂盒等,其中三联检测产品OTC和POC版于2024年5-6月接连获得美国FDA应急使用授权,可由个人自行操作、15分钟出结果,无需处方即可通过亚马逊、CVS、沃尔玛等渠道销售,具备较强的消费品属性。该产品在售价高于同类产品的情况下,销量长期位居亚马逊相关品类前列,彰显品牌竞争力;公司后续将持续拓展可检测病毒序列,丰富IVD产品矩阵,进一步挖掘该领域增长潜力。

互联网医疗业务(成长曲线)

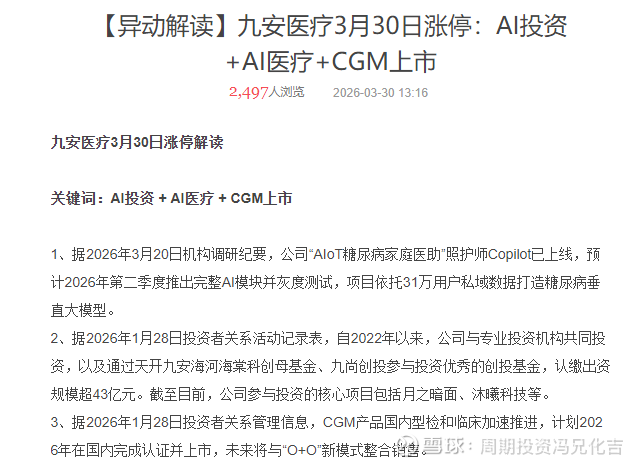

处于快速发展阶段,核心聚焦糖尿病诊疗照护O+O(Offline+Online)新模式推广,是公司突破传统制造业务、向服务型企业转型的关键抓手。截至2024年末,该模式已在国内50个城市、394家医院推广,照护病人规模约32.9万人;在美国已与约74家诊所、388名医生合作,照护病人数约2万人,2024年相关业务收入达7616.19万元。公司开发的“与糖”和“共同照护”系统,已累积大量健康教育和随访数据,通过院内诊断与院外闭环管理结合,显著提升患者糖化血红蛋白达标率;同时布局“AIoT糖尿病家庭医助”项目,探索AI技术与慢性病管理的深度融合,未来成长潜力巨大。

大类资产配置业务(收益补充)

是公司双主业模式的重要组成部分,核心通过低相关性资产组合分散风险、提升风险调整后收益率,降低整体资产波动,实现资产保值增值。该业务依托公司雄厚的资金实力,稳步推进多元化资产配置,作为医疗健康主业的补充,进一步优化公司收益结构,增强抗风险能力,为核心业务研发与推广提供资金支撑。

03 财务表现

2025年前三季度,九安医疗呈现“营收下滑、利润逆势增长、现金流阶段性承压、财务结构稳健”的阶段性特征,受前期爆款产品需求回落影响营收下滑,但依托成本管控与资产配置收益,盈利水平保持强劲,同时资产规模雄厚,为业务升级提供坚实资金支撑。根据公司2025年三季报,公司实现营业总收入10.69亿元,同比下降48.89%,主要系前期高需求产品销量回落所致;归母净利润15.89亿元,同比增长16.11%,扣非归母净利润15.78亿元,同比增长14.60%,盈利能力显著优于行业平均水平。

利润端表现亮眼,盈利增速与净利率大幅提升。2025年前三季度销售毛利率65.40%,同比下降6.28个百分点,但仍处于行业高位;净利率148.48%,较上年同期上升75.18个百分点,核心得益于资产配置收益贡献与费用管控成效。单季度表现波动,2025年第三季度毛利率63.43%,同比下降10.91个百分点、环比上升5.65个百分点;净利率219.57%,较上年同期上升107.23个百分点、较上一季度下降29.15个百分点,体现出业务阶段性波动特征。

现金流方面存在阶段性压力,2025年前三季度经营活动现金流净额-3406.88万元,同比由正转负,主要系业务结构调整与回款节奏变化所致;投资活动现金流净额-6.63亿元,筹资活动现金流净额8.79亿元,现金流整体受资产配置与融资活动影响较大。截至2025年三季度末,公司资产合计289.82亿元,负债合计65.61亿元,股东权益合计224.21亿元,资产负债率22.64%,处于行业极低水平,财务结构极度稳健;流动资产以货币资金等优质资产为主,资产质量优良,为双主业发展与产品研发提供充足资金保障。

04 行业全景及公司核心竞争力

九安医疗所处的医疗器械行业,正呈现“家用化、智能化、全球化、服务化”的发展特征,同时互联网医疗政策持续支持、IVD领域需求多元化,为公司双主业发展提供良好行业环境。2026年作为家用医疗消费升级关键年份,健康监测、慢性病管理等领域需求持续增长,为公司核心产品提供广阔市场空间;美国、中国等主要市场对互联网医疗服务的付费模式逐步完善,为O+O新模式推广提供政策支撑;IVD领域高端化、多元化趋势明显,为公司产品升级提供机遇。

医疗器械行业呈现“品牌制胜、渠道为王、创新驱动”的特征:

undefined 细分赛道分化,家用医疗、慢性病管理、IVD高端领域增速快于行业平均,具备品牌与技术优势的企业更易脱颖而出;

undefined 行业竞争激烈,中小厂商面临产品同质化、渠道薄弱等问题,具备全球化渠道与创新能力的企业抗风险能力更强;

undefined 政策支持力度大,国内外均出台政策鼓励医疗器械创新、互联网医疗发展与国产替代,为公司业务升级与全球化布局提供政策红利;

undefined 消费升级推动需求升级,消费者对家用医疗产品的智能化、便捷化、精准化要求提升,倒逼企业加大研发投入。

作为国内家用医疗器械龙头企业,九安医疗通过“品牌优势+渠道布局+创新能力+双主业协同”的核心逻辑,实现盈利稳定与长期成长,核心竞争力突出:

1. 品牌壁垒显著:深耕行业近30年,打造“九安”“iHealth”两大知名品牌,其中iHealth系列产品在全球市场享有较高知名度,多次蝉联亚马逊相关品类Best Seller,品牌认可度与用户粘性极高;

2. 全球化渠道完善:重点布局美国市场,搭建了覆盖电商、药店、商超的全渠道体系,同时拓展全球其他市场,海外布局能力强,能够快速响应全球市场需求变化;

3. 创新能力强劲:持续加大研发投入,2025年前三季度研发费用同比增长25.91%,重点投向CGM、AI智能助听器、IVD新产品等领域,2024年新获专利22项,技术储备充足;

4. 双主业协同优势:医疗健康主业提供稳定现金流与成长基础,大类资产配置业务优化收益结构、分散风险,两者协同提升公司整体抗风险能力与盈利稳定性;

5. 互联网医疗布局领先:率先推广糖尿病诊疗照护O+O新模式,在中美两地形成规模化布局,结合自主研发的管理系统,构建了完善的慢性病全病程管理体系,先发优势明显。

05 股东结构

截至2025年三季度末,九安医疗的股东结构反映“股权分散、机构参与、市场博弈”的特征,股权结构相对稳定,机构持仓与市场情绪反映对公司双主业发展与长期成长的期待。

公司股权无绝对控股股东,第一大股东石河子三和股权投资合伙企业(有限合伙)持股比例24.05%,持股比例适中,避免了股权集中带来的决策僵化问题;天津九安医疗电子股份有限公司-2022年员工持股计划持股2.45%,绑定核心员工利益,激发企业发展活力;机构股东包括中国银行股份有限公司-华宝中证医疗交易型开放式指数证券投资基金等,持股比例1.3%,机构持仓反映市场对公司业务逻辑与盈利能力的认可。

股东总户数为7.18万户,较上半年末增加524户,增幅0.73%;户均持股市值由上半年末的24.23万元增加至25.10万元,增幅3.57%,显示股东持仓集中度略有提升,市场对公司长期成长预期较为乐观。2026年以来公司股价呈现阶段性波动,主力资金博弈明显,股价波动体现市场对公司双主业推进、新产品研发及资产配置收益的预期交织影响。

06 资产与费用

在资产质量方面,截至2025年三季度末,九安医疗的资产负债结构适配双主业发展特性,资产规模雄厚、质量优良,具备较强的抗风险能力与资金支撑能力。公司资产合计289.82亿元,流动资产占比高,主要为货币资金、交易性金融资产等优质流动资产,资金流动性充足,能够充分支撑研发投入、市场拓展与资产配置业务;非流动资产主要为生产设备、研发设施及海外运营资产,是公司核心业务运营的基础,随着新产品研发与产能升级,资产附加值将进一步提升。

费用管控方面,公司依托规模化运营与精细化管理,持续优化费用结构,2025年前三季度期间费用为9.04亿元,较上年同期增加8735.54万元;期间费用率为84.51%,较上年同期上升45.49个百分点,主要系业务结构调整与资产配置相关费用增加所致。具体来看,研发费用重点投向CGM、AI智能助听器、IVD新产品等领域,同比增长25.91%,为长期创新发展奠定技术基础;销售费用同比减少8.20%,主要系前期爆款产品推广投入减少,费用投放更趋精准;管理费用同比增长26.66%,适配双主业发展与全球化运营需求;财务费用同比减少183.21%,实现费用净收益,进一步改善盈利水平。

07 分红融资

在分红政策方面,九安医疗结合医疗器械行业特性、公司双主业发展阶段与股东回报诉求,制定适配的利润分配方案。公司当前处于业务升级与全球化拓展关键期,核心业务研发、O+O模式推广、资产配置等需持续投入资金,分红政策兼顾企业发展与股东回报;未来随着核心业务稳步发展、盈利水平持续提升,公司将在保障生产运营与项目投入的前提下,进一步优化分红方案,实现公司价值与股东价值同步增长。

融资方面,公司依托上市平台与雄厚的资产实力,构建多元化融资渠道,融资压力较小。2025年前三季度筹资活动现金流净额8.79亿元,主要用于优化债务结构、支撑核心业务发展与资产配置;公司资产负债率极低,财务结构稳健,具备较强的融资能力与抗风险能力。未来,公司可通过银行授信、债权融资等多元化方式,为新产品研发、O+O模式推广、全球化布局提供资金支撑,资金使用聚焦核心赛道,支撑公司长期高质量发展。

08 未来前景

展望未来,九安医疗的成长路径清晰,双主业协同驱动公司实现从“家用医疗单品龙头”向“全球化医疗健康综合服务商”的跨越,长期价值有望迎来持续重估。

在医疗健康主业方面,持续推进产品创新,加快CGM产品临床进程与AI智能助听器研发落地,丰富家用医疗与IVD产品矩阵,提升产品高附加值;加速糖尿病诊疗照护O+O新模式在中美两地的推广,扩大照护病人规模,提升互联网医疗业务营收占比,打造慢性病管理核心竞争力;依托iHealth品牌优势与全球化渠道,进一步拓展海外市场,对冲单一市场波动风险,巩固行业龙头地位。

在大类资产配置方面,持续优化资产组合,聚焦低相关性、高稳定性资产,提升资产配置收益,分散医疗健康主业周期波动风险,为核心业务发展提供稳定资金支撑,进一步优化公司收益结构。

在综合发展方面,持续强化研发投入与技术创新,巩固品牌与技术壁垒;优化全球化运营体系,提升海外市场响应效率与盈利能力;推进双主业深度协同,实现医疗健康业务与资产配置业务相互支撑、共同发展;同时跟踪行业趋势,拓展高端医疗器械与互联网医疗细分领域,提升公司核心竞争力与市场认可度。

审视九安医疗的最新发展态势,这家公司正经历关键转变:从依赖家用医疗单品盈利的制造企业,向“医疗健康+资产配置”双主业协同、“产品+服务”一体化的全球化综合服务商转型,依托品牌优势、渠道布局与创新能力,在医疗器械消费升级与互联网医疗发展的双重机遇中,寻求价值重塑与增长突破。

九安医疗正依托双主业协同、全球化布局与持续创新,把握医疗器械行业升级、互联网医疗推广的历史机遇,聚焦核心业务、深化战略升级,短期受益于资产配置收益与新产品研发预期,长期依托医疗健康主业成长与服务化转型实现价值重估,未来随着O+O模式放量、新产品落地与海外市场拓展,盈利增长空间逐步打开,持续向全球化医疗健康综合服务商稳步迈进。

以上数据为上市公司公开信息整理,个人看法,不构成投资建议