中创物流如何借助‘一体两翼’战略与数智化能力走出传统集运困境

公司与行业背景

中创物流成立于2006年11月,主营现代物流服务,特别以跨境集装箱物流为核心,同时布局智慧冷链、工程物流、新能源工程物流与资源转运等业务。公司在沿海港口、内陆铁路枢纽以及海外资源转运领域均有业务延伸。根据公司披露,其已明确提出“一体两翼”战略:即以跨境集装箱物流为主体系,国内新业务和海外业务为两翼拓展。行业背景方面,中国物流行业正处于从“量的增长”向“质的提升”转变期。2024年全国社会物流总额增长约5.8%,工业品物流增长是主力、绿色物流、数字化物流成为趋势。

在行业格局中,中创物流是跨境集装箱物流细分领域的中型玩家,较大型央企物流或航运物流集团规模稍小,但在山东省、在沿海口岸、在资源转运物流等方面具备一定特色。行业竞争激烈、受外贸环境、航运费率、港口服务效率、政策贸易环境等多重影响。因此,从宏观来看,中创物流所处环境既有增长机会(如“一带一路”、跨境电商、冷链物流、工程物流需求增强)也有挑战(如国际航运费率波动、外贸不确定性、港口物流成本、数字化转型压力)。公司若能发挥其港口、集装箱、服务网络、数智化能力,则具备成长潜力;但若不能适应行业变革,则易处于被动。

2024年年报重点数据回顾根据公司2024年年报披露,整理出如下关键数据:

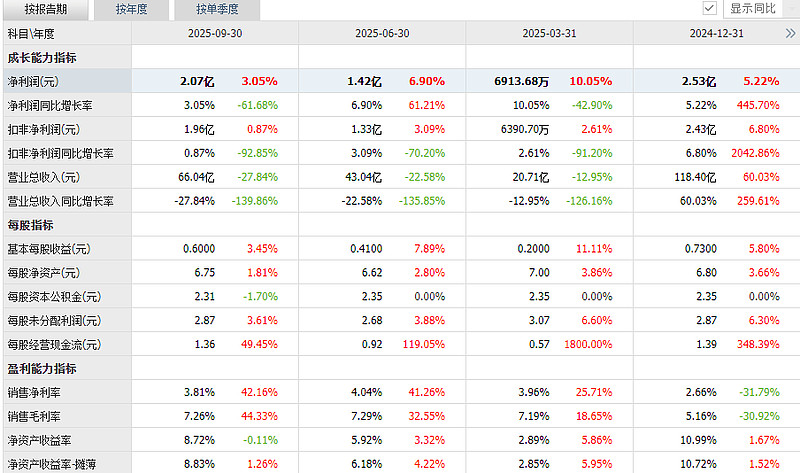

公司2024年实现营业收入约118.40亿元,同比增长约60.03%。

归属于上市公司股东的净利润约2.53亿元,同比增长约5.22%。

扣除非经常性损益后的净利润约2.43亿元,同比增长约6.80%。

报告期末,公司经营活动产生的现金流量净额约4.82亿元,同比增长约343.41%。

2024年公司总资产约44.52亿元,同比增长约16.85%;归属于上市公司股东净资产约23.57亿元,同比增长约3.67%。

从数据看,中创物流在2024年营业规模实现大幅扩张(60%+增长),但净利润仅微增(约5%增长),这显示出其规模扩张较快,而盈利能力提升相对滞后。另一方面,现金流大幅改善是一个亮点。这说明公司在应收账款、运营效率、服务网络方面可能有改善。总体来看,2024年是公司“规模扩张+盈利改善初步”阶段:营业收入大幅增长、利润小幅改善、现金流显著改善,但盈利质量与结构仍有提升空间。

在产品、服务与技术能力方面,中创物流具备一定优势。以下从多个维度展开分析。

核心业务与服务能力公司以跨境集装箱物流为主体业务,包括货运代理、船舶代理、场站仓储、沿海运输、内陆海铁联运等环节。公司在青岛、上海、宁波、日照、连云港等沿海港口设有分支机构,并覆盖内陆城市。此外,公司在海外资源转运物流(如印尼过驳)也有布局。2024年印尼资源转运物流业务过驳量达约1,513万吨,同比增长约83%。在同业对比中,与仅专注国内集装箱物流或仅聚焦仓储/配送的物流企业相比,中创物流在“跨境+场站+转运+海外”链条上更为完整,具有较强服务链条能力。

数智化与增值服务能力公司在年报摘要中提及,其智慧冷链物流、工程物流、新能源工程物流等为新业务发展方向。智慧冷库采用自动化仓储、AGV、穿梭车、智能控制系统,实现“智能云仓”管理模式。这种服务从传统运输/仓储向“运输+仓储+信息化+增值服务”转变。与传统物流公司相比,能提供更高附加值服务。在同行对比中,一些物流企业仍以低附加值运输为主,而中创物流在冷链、工程物流等细分高技术要求领域有所突破。

工程物流与新能源物流优势公司国内新业务板块包括新能源工程物流(如核电、风电、大件运输)和智慧冷链物流。公司配备模块运输车、自航平板驳船、重吊装备等特种运输装备,并已承接多个核电、风电、石化项目。这一能力在物流行业中属于细分高端服务领域,不是所有物流公司都具备。这使公司在特种物流服务与大型项目物流中具有差异化优势。相比一些纯货运代理或仓储公司而言,中创物流的这一板块属于高门槛、高附加值业务,有机会提升盈利水平。

与同行及同类产品对比在同业中,有大型国有物流集团、综合物流平台、港口物流公司、冷链物流公司等。中创物流的特色在于其跨境集运业务起点、港口+场站+海外转运网络+工程物流服务齐备。但也应注意:与行业领先者相比,公司在规模、品牌、国际网络、科技投入、客户资源方面仍有差距。例如毛利率、净资产收益率等指标显示盈利能力仍弱于行业平均。仍需提升服务附加值、全球布局、数字化转型。总的来看,公司在产品与技术能力方面具备“跨境集运+港口场站网络+海外资源转运+工程物流+数智化服务”优势,是其核心竞争力。但可持续释放需加快规模提升、服务升级、国际化扩张。

2025年第三季度特别解读本节重点解析公司于2025年10月披露的三季度报告(1-9月及第三季度数据),并挖掘背后趋势与关键变化。

核心财务数据2025年前三季度,公司实现营业总收入约66.04亿元,同比下降约27.84%。

归属于上市公司股东的净利润约2.07亿元,同比增长约3.05%。

公司经营活动产生的现金流量净额约4.71亿元,同比增长约48.77%。

单季度(2025年第三季度)营业收入约22.99亿元,同比下降约35.99%;归属于上市公司股东净利润约0.649亿元(6,490万元),同比下降约4.46%。

解读与观察这些数据反映出几个关键趋势:

虽然营业收入大幅下降(约27.8%/35.9%),但净利润仍实现正增长(前九月+3.05%)或仅轻微下滑(单季净利-4.46%),说明公司在成本控制、结构调整、现金回款、经营效率方面有改善。

现金流改善明显(+48.77%),说明公司在运营管理、账款回收、负债结构、经营效率等方面提升较大。

收入规模缩减反映行业环境或公司所处细分业务受挑战,如国际航运费率下降、贸易量不振、集装箱运输业务承压。公司报告中指出“受国际海运价格下跌影响”,导致收入缩减。(腾讯新闻)

虽收入下降,但净利润仍可维持改善,说明公司可能通过退出低利润业务、提升高附加值业务、加强服务链条、提升场站等盈利能力更强的环节。

这一阶段可视为公司由规模扩张阶段向效率提升与结构优化阶段的转型期。

关键看点盈利结构改善初见成效:虽然收入下滑,但净利润仍提升或小幅下降,毛利率有所改善(报告显示毛利率为7.26%)并且现金流改善,这说明公司运营效率提升、回款改善、账款管理更好。(腾讯新闻)

主业发力受环境影响:集装箱跨境物流受国际海运费率、外贸量变的影响较大,公司收入大幅下降提示外部环境压力。公司需继续拓展冷链、工程物流、海外转运等增量业务以分散风险。

海外及新业务或成亮点:公司2024年印尼转运业务曾实现大幅增长,2025年若能继续推进海外业务、新业务板块将成为未来增长点。

现金流与运营质量提升为加分项:公司现金流回暖强于营收增长,体现内部管理改善,是其优势提升路径之一。

风险信号尽管部分改善,但仍有需要警惕的方面:

营收大幅下滑说明公司规模增长受限,若外部环境继续恶化,公司成长可能被拖累。

物流行业受宏观经济、外贸环境、航运费率、港口拥堵、劳动力成本、燃料成本等诸多变量影响,公司需在多个环节应对挑战。

公司主营跨境集装箱物流依赖国际贸易与海运价格,一旦费率再度大幅下滑或贸易波动明显,将对收入产生冲击。

新业务虽然有潜力,但尚未成为主力,若培育不及预期,公司盈利改善可能放缓。

规模缩减亦可能导致规模经济效应降低,成本优势难延续。

前景展望行业机会随着“一带一路”建设推进、跨境电商增长、贸易格局调整,跨境集装箱与资源转运物流需求具有中长期机会。公司在沿海口岸、海外资源转运方面有基础。

智慧冷链物流、工程物流(如大件运输、风电核电设备运输)是物流行业中增长较快的细分,这为公司新业务提供空间。

国家服务贸易、交通运输与物流一体化发展的政策支持,也为物流企业带来发展机遇。公司布局“数智化”“一体化”服务,契合趋势。

公司可关注方向加强冷链物流与工程物流等高附加值业务的规模化发展,提升利润率、分散传统跨境集装箱业务的周期风险。

优化跨境集装箱业务结构,增强客户直客能力、提升场站及增值服务能力、减少对低附加值运输代理的依赖。

加快海外市场扩张,尤其资源转运、配套综合物流在印尼、中东、非洲等地区布局,是未来潜力所在。

持续提升数智化能力、运营效率、回款速度,提升现金流质量与资产周转效率。

风险提示国际贸易、海运费率、港口服务成本波动较大,物流企业易受外部因素影响。

传统集装箱物流增长受限,竞争激烈,低附加值业务盈利能力低。公司若不能及时转型,将面临压力。

冷链、工程物流等新业务虽增长快,但也存在项目风险、投资周期长、服务执行要求高。若推进缓慢,回报周期长。

企业规模缩减、营收下降可能影响规模经济与议价能力,成本控制难度加大。

总结整体来看,中创物流在跨境集装箱物流、资源转运、智慧冷链、工程物流等多个板块具备一定产品与服务技术优势。在2024年,公司实现营业收入大幅增长、现金流强劲改善;进入2025年前三季度,虽然营业收入大幅下滑,但净利润仍实现正增长,表明公司运营效率提升、结构调整初显成效。公司在产品与服务层面的核心优势在于“港口集运+场站仓储+转运网络+增值服务+数智化运营”,是其竞争优势所在。

然而,公司也面临外部环境波动、规模增长受限、主业受压、新业务培育尚需时日、成本控制与服务质量提升仍需持续的挑战。未来若公司能加快高附加值业务发展、优化业务结构、提升运营效率、开拓海外市场,则具备较好发展基础。但若外部贸易与航运环境继续疲弱、公司未能有效转型,则其成长路径可能受阻。

免责声明:本文仅为分析用途,不构成对中创物流股份有限公司的买入、持有或出售建议。数据来源:公司2024年年报摘要、公司2025年三季度报告公告、媒体公开报道。