速达股份:后市场服务时代的技术优势、同行对比与三季报深度解读

公司基本情况与行业背景

公司成立于矿山机械维修与再制造服务领域,主营包括为煤炭生产企业提供维修与再制造服务、备品备件供应管理、二手设备租售、流体连接件产品等。公司定位为机械设备全生命周期管理的服务商。

所处行业可称为“矿山机械后市场服务”或“工业设备维修再制造”行业。这一行业的特点在于:下游为矿山煤炭机械使用单位,设备更新周期长、维修需求持续、但受煤炭行业周期影响较大。设备维修与再制造服务具有相对稳定性,但同时也易受原材料价格、客户预算、行业景气度变化影响。

在行业背景方面,中国煤炭开采与机械使用数量虽长期稳定,但近年来绿色转型、煤炭机械更新换代、设备智能化趋势,以及“全寿命周期”服务概念的兴起,为维修再制造服务提供了机会。然而,这类公司也面临设备老化、客户预算紧缩、行业下游需求波动等挑战。速达股份所处行业具备稳定基础,但成长逻辑较为依赖下游行业景气和服务品质提升。

财务回顾(2024年年报与2025至今)

2024全年表现

根据公司2024年年度报告全文,公司公告中称“服务项目累计过煤量达到24774.3万吨”这一业务量指标。年报可视化摘要显示,公司营业总收入约为11.67亿元(即11.67亿元)这一数据与一部分媒体披露略差。具体净利润水平公布为大约1.4亿元归属于母公司所有者净利润。这些数据说明,公司在2024年虽实现收入规模,但盈利水平仍然较低。此外,年报中还披露公司面临下游行业波动风险、客户合作稳定性风险、原材料价格波动风险、技术更新风险等。

2025年前三季度情况及第三季度特别解读

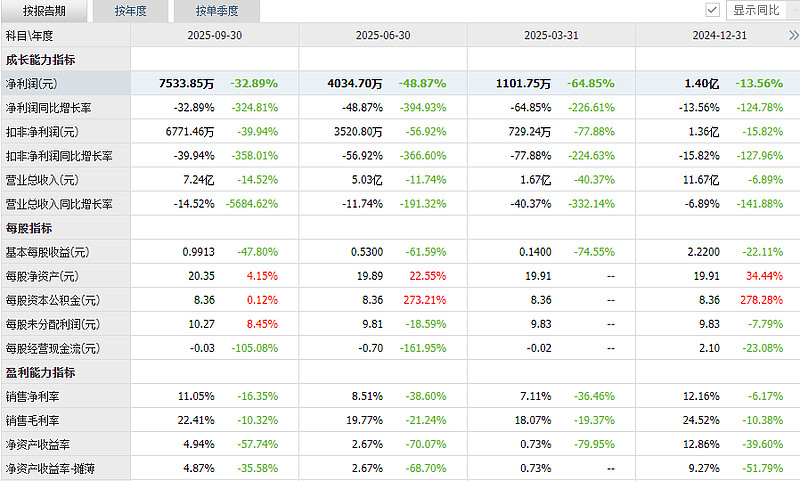

公司于2025年第三季度披露:2025年前三季度营业收入同比下降约14.52%,净利润同比下降约32.89%。单季来看,第三季度营业收入约220798352.01元(即2.21亿元),同比下降约20.24%;归属于上市公司股东净利润约34991518.26元(即0.35亿元),同比增长约4.91%。从这些数字可以看出,公司在2025年前三季度整体收入承压、利润下滑,但第三季度净利润实现小幅正增。这提示公司或在成本控制、服务效率、结构调整方面开始展现改善。现金流方面,公司经营活动产生的现金流量净额为约-2533665.11元,同比下降105.69%。

综上,公司2025年进展尚处于转型或修复阶段,收入下降、盈利承压,但部分单季度指标出现改善。

产品与技术优势

公司产品与服务体系可拆分为两个主要维度:维修与再制造服务,流体连接件/备品配件产品。

在维修与再制造服务方面,公司向煤炭机械企业提供从设备维修、再制造、备件供应管理、二手设备租售、全寿命周期综合保障等服务。这种服务模式对客户而言具有“用设备无需自行投入维修能力”的价值,对于设备使用方而言节省维护管理成本。公司强调“专业化总包服务收入与产量挂钩,打破传统固定服务费或预付模式”这一创新模式。

在配件产品方面,公司提供流体连接件、矿用机械零部件等,为机械设备生产商服务。

这些布局带来以下优势:

对下游客户覆盖较明确,具备维修服务经验。

模式中“服务+产量挂钩”使公司与客户利益更加绑定。

备件+配件业务增强了收入结构的多样性。然而,技术优势并非“高科技制造”,更多为服务型制造与维修再制造,因此其门槛在于体系管理、质量控制、客户网络、成本控制而非尖端研发。

与同业公司比较

下面将公司与两家在维修再制造或机械设备服务方向具有代表性的公司进行对比,以帮助理解其优势与不足。表格如下:

从对比来看,速达股份在煤矿机械后市场这一细分服务领域具备专注优势,并且其“全寿命周期”“产量挂钩”模式体现出一定服务创新。但与同行相比,公司规模、盈利稳定性、下游行业依赖、客户多元化仍有提升空间。因此,公司产品技术(或服务流程)优势存在,但仍需向规模化、成本控制、行业扩展方向努力。

所在行业地位与前景展望

在行业地位方面,速达股份属于煤矿机械维修再制造这个较为细分的后市场服务领域,公司拥有明确定位,但并非该行业中的规模巨头。其所处行业为煤矿设备维修服务、备件供应、租赁、再制造等,为煤炭机械使用单位提供延寿、翻新、维护服务。该行业在煤炭开采、矿山设备使用仍广泛的背景下具备稳定基础,但行业成长性受制于煤炭行业本身的景气度。

从前景来看,有几个维度值得关注:

煤矿机械设备仍存在维修、再制造需求,公司若能深化全寿命周期管理、扩大服务覆盖、提升附加值服务,有助于业务提升。

公司正在推动非煤矿设备维修、二手设备租售、客户多元化,若成功转型可降低煤炭行业周期影响。报告中提及将“加快拓展非煤业务、海外市场业务”作为措施。

若公司在成本控制、流程数字化、服务标准化提升后,可提升盈利能力。不过,前景也受到以下制约:煤炭行业政策影响、设备更新换代速度、下游客户预算紧缩、竞争加剧、技术门槛不高导致同业进入易等。综合来看,公司具备“稳中有进”的机会,但成长路径并非毫无挑战。

第三季度报告特别解读

公司2025年第三季度报告披露,单季营业收入约220798352.01元(同比下降约20.24%);年初至报告期末收入约723714117.55元(同比下降约14.52%)。同期归属于上市公司股东净利润约34991518.26元(同比增长约4.91%);年初至报告期末净利润约75338539.80元(同比下降约32.89%)。同时,扣除非经常性损益后的净利润约67714602.97元,同比下降约39.94%。值得关注的关键点包括:

收入仍处于下滑状态,尤其单季也出现较大幅度下滑,说明公司仍在应对客户需求疲弱、行业景气下行的压力。

虽然净利润在单季度实现小幅增长(约4.91%),但年初至报告期末仍出现大幅下滑,说明季度内或有改善但尚未彻底扭转趋势。

扣非净利润大幅下滑(近40%)提示主营业务盈利能力仍然在修复中,净利润增长可能受到非经常性收益或会计口径影响。

资产结构方面,公司报告期末总资产约2075843327.32元,较上年度末增长约2.88%。所有者权益约1546652716.19元,同比增长约2.22%。综合来看,这份三季度报告显示公司目前正处于挑战期:收入和主营盈利能力仍有下滑,但净利润在季度层面有改善迹象。如果公司能持续控制成本、提升服务效率、拓展非煤客户,其转型路径或可逐步显现。

潜在风险点提示

尽管速达股份具备服务专注优势、业务模式创新、客户定位明确,但也应明确几个潜在风险点:

下游煤炭行业景气下降、设备维保预算缩减将直接影响公司服务需求。报告中即指出营业收入下降的主要原因是煤炭行业周期性波动。

主营业务盈利能力尚未稳定。扣非净利润大幅下滑说明公司主营服务利润空间受到挑战。

公司规模仍相对较小,客户集中度、单一行业依赖度较高,若单一客户或行业出现问题,公司易受影响。

技术壁垒和进入门槛较低,服务型维保业务可能被其他公司复制,竞争加剧。

会计口径、非经常性收益等因素可能掩盖真实盈利情况,需警惕“短期扭亏”被外部因素驱动。

现金流压力。公司三季度经营现金流为负,意味着回款、库存或租赁设备投入可能对短期资金造成压力。

转型风险。公司欲拓展非煤业务、海外市场、二手设备租售等新业务,但这些领域尚未充分验证、存在不确定性。

总结

总体来看,速达股份作为一家专注于煤矿机械维修再制造与全生命周期服务的公司,在其细分赛道中具备明确定位与服务体系。公司产品技术优势主要体现在服务流程、维修管理、备件配件供应、二手设备租售组合模式。然而,从财务表现来看,2024年盈利水平较低,2025年前三季度虽有改善迹象但收入仍在下滑、主营盈利尚未稳固。行业环境虽具稳定基础,但成长路径依赖于煤炭行业的景气度、公司服务能力提升、客户结构优化、成本控制以及转型成功。未来若公司能在服务效率、客户多元化、非煤业务扩展以及租售业务发展方面取得突破,其发展潜力值得关注。但需明确:公司目前仍处于修复期,盈利能力、规模扩张与稳定性仍有待观察。

以上分析仅为公司经营状态的梳理与反思,不构成任何投资建议,也非促使买卖的推荐。

免责声明:本文所用数据来源于公司公开披露的2024年年报(年报全文)及2025年第三季度报告(截至2025-10-27公告)等公开资料。数据仅供学习交流参考,不构成任何投资建议。投资有风险,市场有波动,敬请读者谨慎判断。