轻工工程龙头中国海诚:产品技术、同业对比与未来空

公司基本情况与行业背景

中国海诚是一家专注于工程设计、咨询、监理及工程总承包(EPC)服务的企业。根据2024年年报摘要,公司业务范围涵盖轻纺、建筑、城市规划、商物粮、电子通讯、化工石化医药、机械、农林、市政公用、电力、环境保护等细分领域。

公司在轻工行业中的定位为“轻工行业最大的提供设计、咨询、监理等工程技术服务和工程总承包服务的综合性工程公司”之一。

所在行业属于工程技术服务+工程总承包行业,特别是在轻工业工程建设领域。该行业既受制造业、轻工业投资、新基建、绿色转型与城镇化进程等因素驱动,也面临周期性波动、下游工业投资放缓、国际市场不确定性、高标准资质门槛等挑战。

在行业地位方面,中国海诚虽不是整个建筑工程服务行业的最大龙头(如大型央企建筑集团),但在轻工业工程建设、轻纺日用化工细分领域具备明显优势。年报中提及公司已连续多年入围“中国工程设计企业60强”。

总体来看,公司基本面可总结为“专业化路径+工程服务+EPC总承包”为主,处于轻工业工程建设细分赛道,正寻求从传统设计服务迈向全过程工程承包与智能化转型。

财务回顾(2024年年报与2025年前三季度)

2024年全年表现

根据公司2024年年度报告:

全年营业收入约68.21亿元,同比增长约2.54%。

归属于上市公司股东的净利润约3.35亿元,同比增长约8.06%。

扣除非经常性损益后的净利润约3.12亿元,同比增长约12.20%。这些数据显示,公司在2024年通过稳健经营实现了收入、净利润的双增长,但增速偏缓,盈利水平仍然不高。

在报告中还提到,公司工程总承包业务收入约50.45亿元,同比增长约8.02%。此外,公司在境外市场、数字化转型、智能制造、双碳战略等方面有明确布局。

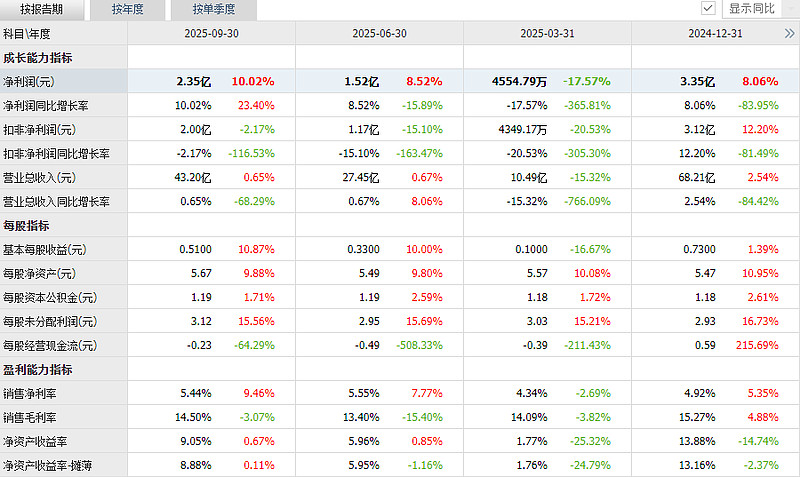

2025年第三季度及截至目前情况

根据公司2025年第三季度报告:

年初至报告期末(前九月)累计营业收入约43.20亿元,同比增长约0.65%。

归属于上市公司股东净利润约2.35亿元,同比增长约10.02%。

扣除非经常性损益后的净利润约2.00亿元,同比下降约2.17%。

经营活动产生的现金流量净额约‑1.06亿元,较上年同期下降明显。

在季度维度:

第三季度营业收入约15.80亿元,同比增长约0.60%。

第三季度归属于上市公司股东净利润约0.83亿元(8261万元),同比增长约12.90%。

这些数据反映,公司在2025年前三季度营收增速几乎停滞,但净利润仍有改善。现金流负数则显示公司在项目结算或回款方面存在压力。

产品与技术优势

公司在产品与技术(这里指服务产品与工程服务能力)方面具备以下几个显著优势:

持续多年在轻工工程建设、制浆造纸、食品发酵、制糖、日用化工领域积累工程设计、EPC总承包经验。年报中指出,公司在上述传统业务领域具竞争优势。

公司已形成包括“设计‑咨询‑监理‑施工‑采购‑试车”在内的完整工程项目建设业务链,能够向客户提供全过程服务。

公司在国际化方面亦有布局,业务遍及亚洲、欧洲、非洲、美洲、大洋洲。海外业务排名也在年报中披露。

公司正在推进数字化转型(如智能制造、双碳科技、EIM数创中心等)以提升工程管理效率、降低运营成本。

这些优势表明,公司不仅具备传统工程服务能力,还在向“技术服务+全过程承包+数字化管理”升级。但也要看到,公司尚未在高端工程服务(如大型基础设施、超高端EPC设计)形成极强差异化护城河。

与同业公司对比

为便于理解,下面将公司与两家典型同行(示例)作对比:

从对比看,中国海诚在轻工业工程领域具有明显优势,但其规模、盈利能力、运营效率仍有提升空间。相比综合型大型承包商,公司或缺乏项目体量优势;相比专业设计公司,其盈利率可能受制于承包服务成本与项目周期。

所在行业地位与前景展望

在行业地位方面,公司位于国内轻工业工程建设领域前列,尤其是在轻纺、制糖、日用化工等细分赛道具备竞争优势。年报中明确指出公司在中国轻工业工程建设领域处于主导地位。

从前景来看,以下几点值得关注:

随着国家制造业升级、“双碳”目标、轻工业绿色化改造、智能制造、绿色建造等趋势,轻工业工程服务可获得政策红利。公司在轻纺、化工、日用化工等领域已有积累。

海外市场“走出去”背景下,公司国际化能力为一个潜在增长点。年报指出公司加快海外业务布局。

若公司进一步深化数字化管理、提升运营效率、加强全过程服务(从咨询设计到EPC收尾)能力,将可能提升项目毛利率及客户黏性。

不过,公司所处行业也存在挑战:轻工业投资周期较长、下游产业链景气度波动、工程项目结算与回款周期长、国际化项目风险高。整体来看,公司前景偏向“稳中有进”,但成长幅度可能不是爆发型。

第三季度报告特别解读

我们对2025年第三季度报告做以下重点解读:

营收增长几乎停滞:单季同比增长约0.60%,累计九月同比增长约0.65%。这说明公司目前在拓展规模上面临瓶颈。

净利润有所改善:前三季度净利润同比增长约10.02%,而扣非净利润同比略有下降(‑2.17%)。说明公司盈利改善主要可能来自非经常性项目或成本控制,而主营业务盈利尚未完全改善。

现金流为负:经营活动现金流净额约‑1.06亿元,比上年同期下降。这提示公司项目回款、合同结算、预付款项、应收账款等运营环节存在压力。

订单与合同方面,公司2025年第三季度新签合同金额约79.20亿元(未完工项目)显示公司仍有订单储备。综合来看,本季度表现为“盈利略增+规模基本持平+现金流负数”,提示公司正在结构调整而非高速扩张阶段。

最近一次涨停的原因解析

根据公开资料,公司近期出现涨停(或大涨)可能由以下因素叠加触发:

公司所属“轻工业工程服务+EPC总承包+国际化”赛道具备政策关注度,国家制造业升级、绿色转型、轻工业改造相关议题被市场看好。

公司公布新签合同或订单信息(例如第三季度合同金额、海外项目进展)可能引起市场关注。合同公告显示其新签项目金额达79.20亿元。

市场估值较低:有资料显示公司市盈率远低于行业平均,例如某时数据显示公司滚动市盈率约14.94倍,而行业平均远高。因此,涨停的原因可以理解为“行业题材+合同利好+估值修复预期”三重因素共同作用。但需注意,题材与合同利好是否能转化为持续业绩改善仍是关键。

潜在风险点提示

在上述分析基础上,需要提醒以下风险点:

营收增长乏力:目前公司营收增长几乎停滞,若不能打开新增长路径,将难以提升盈利水平。

现金流与回款风险:经营活动现金流为负,且应收账款、合同资产占比上升,公司资金周转风险需关注。

营利结构改善难:扣非净利润下降表明主营业务盈利提升仍待过程。

国际化项目风险:海外市场地缘风险、汇率变动风险、合同履约风险等可能影响项目回报。

行业下行或投资减少:轻工业、新建工程投资若放缓,公司作为服务方可能受到拖累。

同质化竞争严重:工程服务行业门槛逐步提升,若公司不能形成差异化优势或提升技术服务能力,将面临激烈竞争。

总结

总体来看,中国海诚作为国内轻工业工程服务领域的重要企业,具备设计‑咨询‑监理‑EPC全过程服务能力,在轻纺、化工、日用化工等传统细分领域具备一定优势。公司2024年实现收入和净利润双增长,但增长幅度不大;2025年前三季度净利润有所改善但营收增长停滞、现金流负数,说明公司正处于结构调整和稳健经营阶段。

未来若公司能进一步提升数字化、提升工程管理效率、加快海外拓展、增强全过程承包能力,并将合同储备转化为收入回款,则成长空间存在。但与此同时,公司仍面临行业周期、现金流回款、盈利能力增强缓慢、竞争加剧等多重制约。以上分析为公司经营状态梳理与思考,不构成任何投资建议。

免责声明:本文所用数据来源于公司公开披露的2024年度报告摘要、2025年第三季度报告及相关公告。数据仅供学习交流参考,不构成任何投资建议。投资有风险,市场有波动,敬请读者谨慎判断。