老牌儿生态修复龙头无法破除被ST???重组失败+大额坏账计提+叠加3年连续亏损!!!

2017年9月,成功登陆上交所主板(股票代码:603359.SH)。公司现已发展成为集投资运营、规划咨询、设计研发、生态环境治理为一体的综合性强、专业度高的生态修复与治理服务商,其中生态湿地保护、水环境治理、森林公园、矿山修复、美丽乡村建设等业务板块多点开花,全面助力绿水青山、美丽中国建设。经过20多年的高速发展,公司现已成为国内生态环保行业中的龙头企业之一。

作为国家高新技术企业,公司是少数拥有核心技术与专业研发团队的生态环保企业之一,一直以来专注于生态修复领域的技术研发及其实际应用,掌握了核心技术,凭借强大的研发能力,公司在专业领域共取得专利57项。公司目前拥有市政公用工程施工总承包壹级资质、水利水电工程施工总承包壹级资质、地基基础工程专业承包壹级、环保工程专业承包壹级资质、建筑工程施工总承包贰级、风景园林工程设计专项甲级资质、环境污染治理能力甲级资质等多项行业内的专业资质。作为中国湿地协会副会长单位,精心打造出多个国家级标杆项目,并连年斩获众多重量级奖项。目前公司业务覆盖全国20多个省份及直辖市,全国性战略布局已基本完成。

生态文明建设是功在当代、利在千秋的伟大事业。现正值国内生态文明建设的黄金发展期,公司秉承"铸诚信丰碑,建绿色世界"的服务精神,坚守让“天更蓝、地更绿、水更清”的殷殷初心,锐意进取,精益求精,同时真诚期盼与社会各界的朋友携手合作,共创新一轮的辉煌!

好了,说完了老龙头的辉煌起点,接下来是下滑之l路开始!

重组失败+大额坏账计提+叠加3年连续亏损!

按照正常会计规则,主板最近 3 个会计年度连续亏损,一旦成立,直接 ST!!!

目前东珠生态被ST的可能性已经接近尾声,风险巨大!结合东珠生态现状,东珠生态目前存在几个情况如下:

1️⃣ 应收账款规模长期高企

2️⃣ 工程类项目回款周期长

3️⃣ 主营盈利能力弱

4️⃣ 重组失败,外部“故事线”中断

5️⃣ 现金流承压,靠会计处理“硬撑利润”空间变小

目前我们来看下现实风险有多大?

2023 亏;

2024 亏 ;

2025 继续因为坏账亏(预测大概率大额计提应收账);

2026 年直接 ST,没有缓冲期。

目前其实关键问题不是“会不会 ST”,而是这三件事

我们要关注的其实是

🔍 1️⃣ 2025 年有没有“集中计提坏账”

出现一次性大额计提(如应收账款3亿,因甲方无支付能力出现坏账)

非常危险(可能“爆雷式 ST”)

🔍 2️⃣ 2025 年审计意见类型

标准无保留:暂时安全

强调事项 / 保留意见:高度预警

无法表示意见:几乎板上钉钉 ST

应收账款收不回来,是“慢性毒药”;ST,是最后的体检报告。

东珠生态现在:还没被 ST,但已经站在“ST 的传导链上”能不能从被ST下来,取决于:

是否能止住坏账

是否能保住审计意见

是否能让利润“转正哪怕一次”

我们来拆解东珠生态的财务表,做一次财务体检情况,拆它历年应收账款结构,看哪些是真雷、哪些是假雷(尤其是最新的 2024 年年报与 2025 三季报附表)

一、应收账款规模与账龄结构(2024 vs 2025/9)

📍 2024 年年报末(12 月 31)

应收账款约 9.89 亿元

合同资产约 44.60 亿元

其他应收款约 2.30 亿元

📍 2025 年三季报末(9 月 30)

应收账款约 7.72 亿元

合同资产约 45.14 亿元

其他应收款约 1.68 亿元

📌 数据说明:

➡️ 2025 三季度应收账款有所减少(约降 ~2.2 亿),但合同资产仍然高企,总量远超应收账款本身规模。

二、坏账计提与减值准备具体情况

📍 2024 年减值计提详情(根据公告)

2024 年公司整体计提了约 4.93 亿元 的减值准备,其中:

项目坏账/减值计提金额应收账款~2768 万其他应收款~2779 万合同资产~3.67 亿元长期应收款(非流动)~5936 万其他非流动资产1000 万存货57 万

📌 重点是 合同资产减值占比极高(~74%+),远超应收账款自身的计提规模。

三、哪些是真雷(高度风险)?

这些是对未来业绩、审计意见和 ST 风险最具实质性影响的“雷限级”应收项目:

🔥 1. 合同资产(最危险)

合同资产占比远高于应收账款

减值计提金额远大于实际应收账款坏账

意味着“尚未完成收款条件的合同收入”很可能无法如期回款 👉 这是隐性坏账爆发点,真正龙骨上的风险 合同资产在会计上等同于“卖了但没确认收入的款项”,回收更不确定、审计容忍度更低。

📍 风险特征:

不是单笔账龄,而是 大批量未完成结算

会计准则要求减值测试非常严格

审计师往往对合同资产收回更谨慎

📌 因此合同资产是“真雷” -> ST 风险主要来源。

🔥 2. 对应政府/地方平台类收款确认

工程类公司常见问题是:政府支付周期延长、审计手续拖延、平台公司回款难等。

这类应收账既:

实际回收情况不明

在合同资产、应收账款中普遍存在 👉 审计师更可能要求大比例计提坏账

📌 这些名目账款是“真雷” —— 可能最终被核销。

四、哪些是“假雷”(风险较低或可控)? 📍 1. 应收票据

账面数据里有应收票据(票据类资产): 👉 这类资产一般由银行承兑,可在一定条件下贴现为现金 📌 影响风险较低(除非票据逾期坏账)

📍 2. 较短期应收账款 / 账龄在 1 年内

如果账龄在 1 年以内、客户信用良好、历史回款记录不错: 👉 这类一般不被计提大量坏账 📌 属于流动性较好、风险较低的应收

但结合东珠生态整体趋势,目前短期应收的占比不高。

📍 3. 正常合同履行中、后续有结算凭证的业务应收

一些刚交付项目,仍在正常结算流程中: 👉 这类款虽然暂未到账,但存在相对明确的回款依据 📌 也不属于最严重的隐性坏账类别

五、为何合同资产是“真雷”

合同资产不同于应收账款:

📌 应收账款 = 已完成收入确认 → 有明确回款依据

📌 合同资产 = 收入尚未确认 → 对方需继续履约

📌 结算完成的条件更多、更严格

📌 是潜在的“毛利未兑现、款或收不回”风险

合同资产如果长时间得不到确认、催收或转成应收账款,

审计师会要求更大比例减值,甚至可能直接否定未来收入预期。

五、为什么合同资产是“真雷”

合同资产不同于应收账款:

应收账款 = 已完成收入确认 → 有明确回款依据

合同资产 = 收入尚未确认 → 对方需继续履约

结算完成的条件更多、更严格

是潜在的“毛利未兑现、款或收不回”风险

合同资产如果长时间得不到确认、催收或转成应收账款, 审计师会要求更大比例减值,甚至可能直接否定未来收入预期。

审计关注点可能升级

审计师会问:

《这些合同资产的实际可收性?》

如果不能合理解释结算回款依据

➡️ 有可能出现“保留意见 / 无法表示意见”

📌 这是 ST 风险中最敏感的一条。

结论,整体判断(结合行业与公司现状)

合同资产规模压倒性高 → 是未来利润表最大风险来源。

大规模计提减值已经发生 → 说明审计施压已显现。

未来计提方向可能继续增大 → 代表亏损可能持久化。

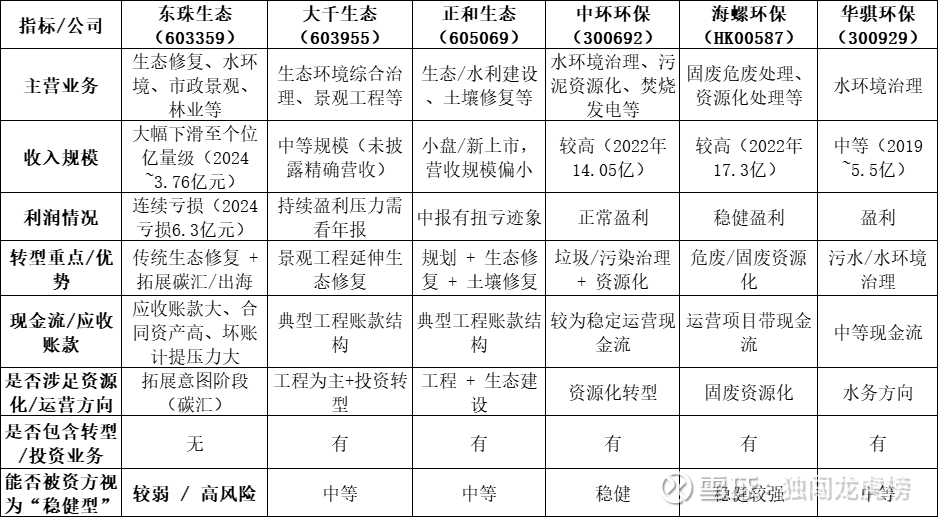

其他生态环保、生态修复企业基本都在转型,从单纯工程承包向“资源化利用”转型,或从工程承包转向“运营 + 资本化”商业模式,基本上不转型就等于“消亡”,大家可以对比下同行业板块参照下:

$东珠生态(SH603359)$ $大千生态(SH603955)$ $正和生态(SH605069)$ 美丽生态,海螺环保,华骐环保