当前个人持仓及想法

分享一下自己当前持仓,雪球里有许多大佬,有缘的话希望能得到一些指导和反馈,欢迎不吝赐教。

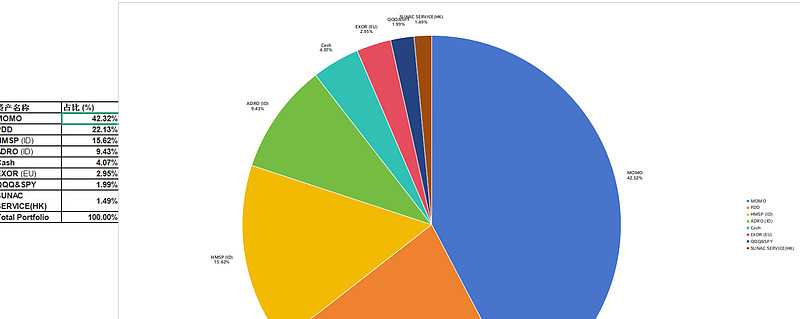

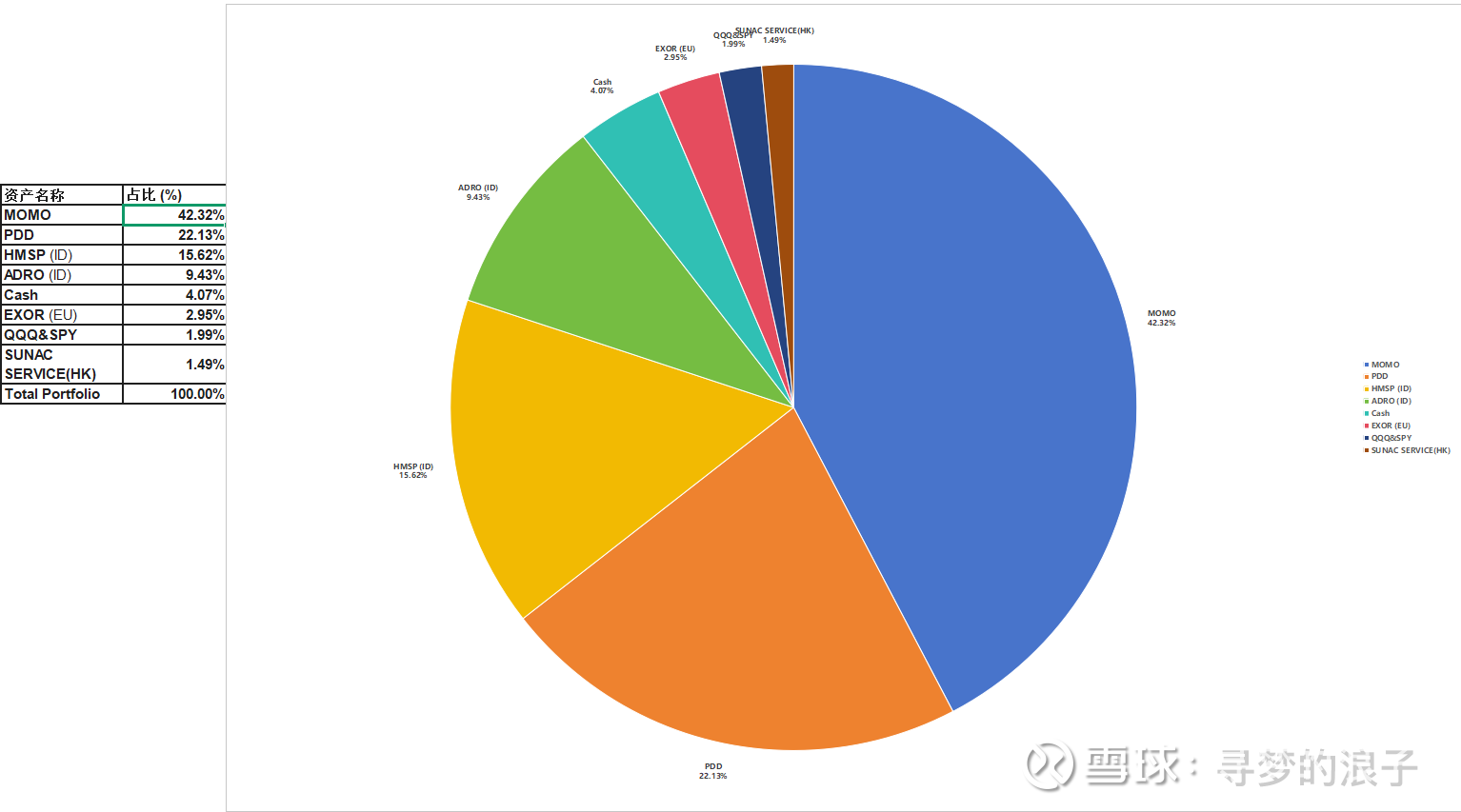

持仓概览:

$挚文集团(MOMO)$ -42.32% :不多说,回购和股息分红稳定,管理层值得信赖。风险在于国内业务的压力及海外增长的不确定性。

$拼多多(PDD)$ -22.13%:坚定看好pdd够专注的执行力和信任他的管理层。风险大家都知道,合规、税务、政策博弈和短期很多人介意的没有分红或回购的股东回馈。

HMSP (ID) -15.62%:印尼最大烟草公司,PM的全资子公司,现金流稳定,分红比例高,感觉PM买不动就买了这个。风险主要是印尼国内烟草税。

ADRO (ID) -9.43%:从煤炭业务在转型为铝冶炼和新能源公司的路上,自己独立挖掘的标的,并发现该公司持有矿产作为安全垫,背后的家族同印尼政府也有较深联系。

EXOR (EU) -2.95%:当做奢侈品概念的潜力股,具体前面自己有写,感兴趣可以再看看,作为抗通胀的资产配置。

SPY & QQQ -1.99%

$SUNAC SERVCS DRC(SSHLY)$ (HK) -1.49%:之前追地产热点买的,已经腰斩,留着给自己一个教训。

目前自己能看到的主要问题:

1. 中国风险敞口较大:尽管持有的pdd和momo都全球化业务上开始发力或走在盈利的路上,但还是担忧未来国内经济低迷及政策的不确定性。

2. 持仓集中:目前主要集中在我熟悉的公司,但在可以深入了解的公司上相对较少。

3. 成长股集中:主要集中在中概股PDD,其它股票则偏向稳健防守型。

4. 缺乏现金安全垫:现金储备较少,还得多赚钱。

改善方向和思路:

降低中国风险敞口:计划逢高减持MOMO,继续换仓PDD、EXOR,逐步降低中概股的比例。仍然对PDD的全球化能力和管理层的品质信心十足。近期已经在准备加仓印尼股票,这周碰到IHSG两个熔断,不幸的是自己持仓的HMSP和ADRO都没怎么跌。尽继续观察美股和其他市场的机会。

布局抗通胀:考虑到未来1-3年全球通胀趋势,计划增加有色金属或其他抗通胀资产的配置。目前在寻找加仓机会,已经建立了一些EXOR和NTR的仓位,同时也关注ADRO(印尼)。

保守拥抱加密:主要是CRCL和ROBINHOOD,虽然目前还无法完全理解CRCL的盈利模式,但如果股价回落到发行价附近,会考虑入场,也就是今天这个发帖的日子,准备调仓2% MOMO到circle。

另外闲聊下,美股七姐妹里,Apple和Google我一直看好。之前在$160附近买过Google,但短期操作卖在200左右,也还是对于这个企业认知不够,这是一个教训。近期有缘在社区里看到一篇高质量META文章,后面再多学习学习META。

总体而言,认为自己当前持仓从股票属性上比较保守,除了PDD都不属于成长股,但是行业和地域维度的风险比较大。接下来的方向是减少中国的风险敞口,增加有色金属、抗通胀方向布局以及找到美/欧的优质企业进行持有。