国投电力月线走势统计表与川投长电华水对比,水电周期运行规律分析(五)

国投电力月线走势统计表与川投长电华水对比,水电周期运行规律分析(五)

上一文章,我们讨论了川投能源月线走势及所在雅砻江周期运行规律,还有占雅砻江另一半多的国投电力我们也一起聊一聊。很多大V网上都有关于这些标的的文章,我这里就像犁地一样,拿出来再犁一遍,希望抛转引玉,能发现一些新的东西。我先把川投、国投两张统计表发出来看看。

川投能源月线开盘/收盘/涨幅数据统计表(2005-2026年):

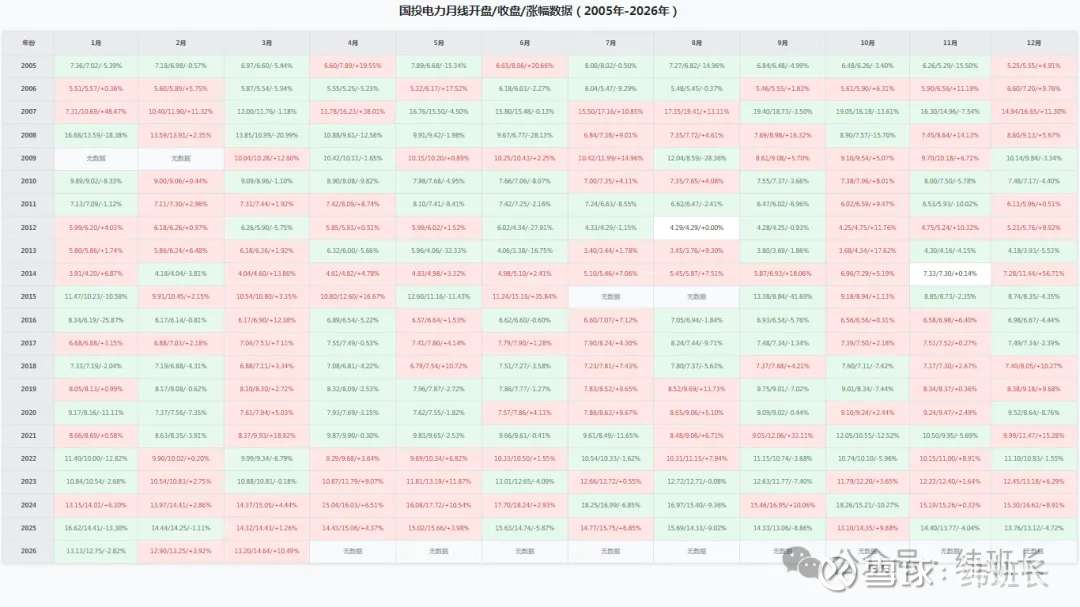

国投电力月线开盘/收盘/涨幅数据统计表(2005-2026年):

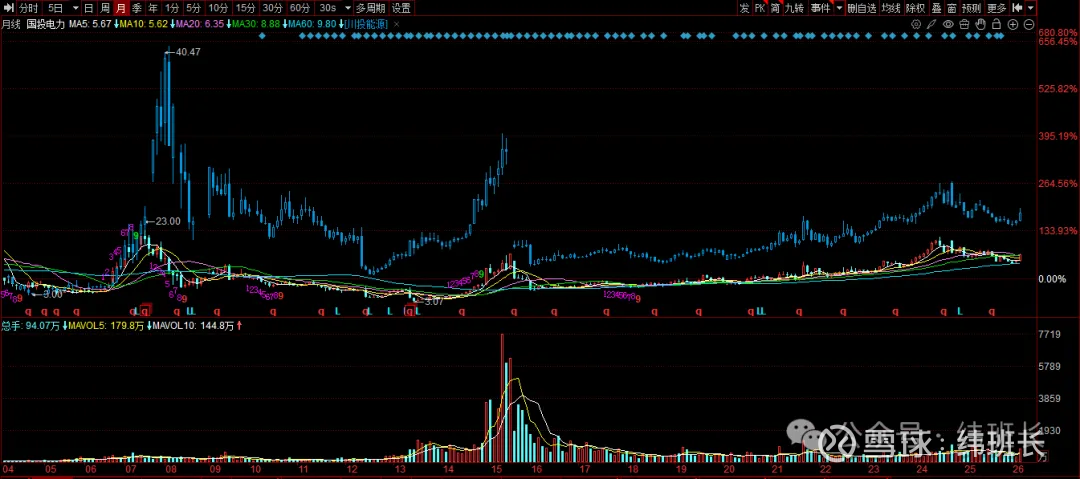

川投、国投叠加月K线走势图:

从走势图中可以看出,从16年开始两投基本是相同的。以前文章有讨论过火电水电并进的电力企业基本都是水电的利润更大,火电利润却是小头,有些年份因为煤价的原因还会亏。所以这类电力企业也是很特别的,既有雅砻江水电带来的稳定现金流和类债属性,又有火电业务带来的周期弹性。

一、分各个阶段的概要

统计表中从2005年开始至今总共是21年的数据,与川投的类似,也是从2009-2012年开始,之前的年份看下就好,参考价值不大。从2009年雅砻江的锦屏一级、锦屏二级等巨型水电站建设开始,到2012年这几年,由于业绩还未兑现,股价长期在低位震荡,月线没有明确的长期趋势,波动幅度相比2008年有所收窄,但单月也有±10%的涨跌幅。

2013年开始,由于雅砻江水电站陆续投产,国投的水电业绩从预期变成了现金流,基本面发生质变。2014年A股杠杆牛市启动,基本面和行情形成共振,股价迎来爆发,2014年12月单月涨幅达到56.71%,是2005年至今的最高单月涨幅,股价从3元附近一路涨到2015年6月的15.16元。但2015年股灾爆发后,股价快速暴跌,2015年9月单月跌幅41.69%,是2005年至今的最大单月跌幅,3个月几乎回吐了牛市的全部涨幅。

2016年至今随着雅砻江水电站全部投产,叠加2022年两河口多年调节水库全面投用,国投的盈利进入了稳定阶段,同时双碳目标下水电的调节价值重估、利率下行周期高股息资产的配置价值提升,国投进入了长期慢牛通道,从2016年初的6元附近,涨到2024年最高的18.56元,8年涨幅超200%。这个阶段的月线波动大幅收窄,除了系统性行情,多数月份的涨跌幅都在±10%以内,走势的稳定性相比之前大幅提升。

二、流域来水、丰枯期与月线走势的关系

国投控股52%的雅砻江水电,主要利润也是靠水电的,而水电的发电量由流域来水决定,所以流域来水、丰枯期和股价的关联度很高,但这种关联也不是一成不变的,我们可以分成两个阶段来看:

1、西南流域基本的周期划分:丰水期是每年5-10月(主汛期6-9月);枯水期是每年11月-次年4月。

对来水高度敏感的阶段:单月、单季度的来水波动,会直接影响当月的发电量、业绩,进而影响股价。

丰水期如果来水超预期,发电量大幅增长,当月的股价大概率会有正向表现,比如2024年6-7月,雅砻江来水超预期,国投的股价从24.92元涨到28.71元,单月最高涨幅超15%;比如2020年7月,雅砻江来水超预期,叠加市场行情,当月股价涨幅9.67%;

丰水期如果来水不及预期,发电量下滑,当月的股价很容易承压,比如2025年7月,来水偏枯,股价从29.26元跌到27.63元,单月下跌5.38%;

枯水期如果来水稳定,叠加高电价的溢价,业绩的确定性更强,股价的波动会更小,甚至容易走出稳升的走势,比如2023年11-12月,枯水期来水平稳,股价从20.61元涨到21.37元,连续两个月收涨。

枯水期如果电价高,哪怕来水一般,业绩的确定性就更强,股价的波动更小,上涨的概率反而更高。从统计表中分析,大部分年的11月-次年4月的枯水期,国投股价的上涨概率接近65%,远高于丰水期的50%左右。

2、2022年之后敏感度大幅下降的阶段

两河口水电站全面投产后,雅砻江拥有了多年调节能力,抹平了单月、单季度来水波动的影响。 这个阶段,单月的来水情况对股价的影响已经变小了了,市场更关注全年的来水预期、电价政策和分红情况。

三、涨幅最多与跌幅最多的月份概率对比与原因分析

从统计表看,涨幅最多的月份是3月,最近几年的上涨概率达90%以上,其次是11月,近几年概率在70%。 下跌水份最多是9月和1月,下跌概率在60-70%。

2022年10月最大跌幅-12.46% 是口罩反复加上市场情绪低迷,再叠加丰水期来水不及预期,业绩预期下修。

这种趋势形成的主要原因,一是丰枯水期电价机制,枯水期为1-4月及12月,电价较平水期上浮约24.5%;丰水期为6-10月,电价较平水期下浮约24%。两河口水库投产后,雅砻江可在枯水期增发高价电,枯水期1度电的盈利相当于丰水期的3倍,直接对冲了枯水期发电量偏少的影响,一季度盈利稳定性更强了。3月仍处于枯水期,可享受高电价红利;同时春季桃花水增加,来水量预期回升,发电量环比改善,市场提前交易当年的丰水期来水预期。

二是每年三月都有个两会行情,能源政策预期积极影响。这也是3月水电股上涨概率偏高的因素。

三是年报的密集披露期,3月是市场对全年分红方案的博弈窗口, 高分红预期,推动上涨;

四是9月份一般是主汛期收官,上网电价下浮,加上来水预期的兑现,会出现量价双杀的现象,再加上填权行情到9月就基本结束了,也有些机构季末调仓兑现。而1月份下跌概率高主要是资金面的因素较多,很多获利了结、春季躁动布局其它高成长、1月枯水期等因素都会提高下跌概率。

国投的业务结构是“水电为核,火电为辅”,和川投能源对比差别非常大。国投水电部分占公司净利润的90%以上,火电利润占比不超过10%,多数年份只有5%以内,煤炭价格暴涨的年份甚至会大幅亏损,煤炭涨价时就会拖后腿。

川投是纯水电公司,业绩100%由雅砻江水电决定,所以业绩的波动更小,每年的增速都稳定;而国投因为有火电,业绩会受煤炭价格的影响,波动明显更大。比如2021年煤炭价格暴涨,国投的火电业务大幅亏损,当年国投的净利润增速只有15%,而川投的净利润增速有25%;2023年煤炭价格下跌,国投的火电盈利转正,当年国投的净利润增速有20%,而川投的增速只有12%。

2. 股价波动:国投更大,川投更稳

从月线走势来看,川投的股价波动比国投小很多。震荡市中,川投的月涨跌幅多数都在±5%以内,而国投的波动会更大;熊市中,川投的回撤也比国投小,比如2022年的熊市,国投最大回撤18%,川投的最大回撤只有12%。

3. 估值水平:川投长期比国投高10%-15%

因为川投是纯水电,没有火电的周期拖累,业绩的确定性更高,所以市场愿意给它更高的估值。同样的雅砻江业绩,川投的PE通常会比国投高10%-15%,这个估值差已经持续了很多年。 4. 成长空间:国投略大于川投

国投除了雅砻江的水电,还有火电的灵活性改造、抽蓄电站、集团的新能源资产注入预期,成长的维度更多;而川投的成长几乎完全依赖雅砻江的后续项目,成长空间相对更窄一点。

最近这几篇文章都是分析水电周期运行规律,我们把这四个水电标的放在一起对比,就能看清它们的定位和差异:

长江电力:纯水电龙头,多年调节能力最强,极致类债属性,走势最稳,月线几乎是长期慢牛,除了极端性熊市,几乎没有大的回撤,月线波动最小,对利率最敏感,对单月来水敏感较小,波动最小。

川投能源:纯水电,雅砻江参股,确定性大, 走势仅次于长江电力,波动较小,慢牛走势很好,回撤控制优秀,对利率敏感度较高,对来水敏感度中等,波动第二小。

华能水电:纯水电,澜沧江流域龙头,有明确的装机成长预期,走势介于长江电力和国投之间,比长江电力有弹性,比国投更稳,长期震荡上行,对利率敏感度中等,对来水敏感度中等,波动中等 。

国投电力:水电为核,附带火电周期属性,兼顾稳定与弹性,四个标的里波动最大,牛市涨的更多,熊市跌的更狠,长期走势向上,但中间的震荡更剧烈,对利率敏感度最低,对来水敏感度逐年下降,对煤炭价格有一定敏感度,波动最大。

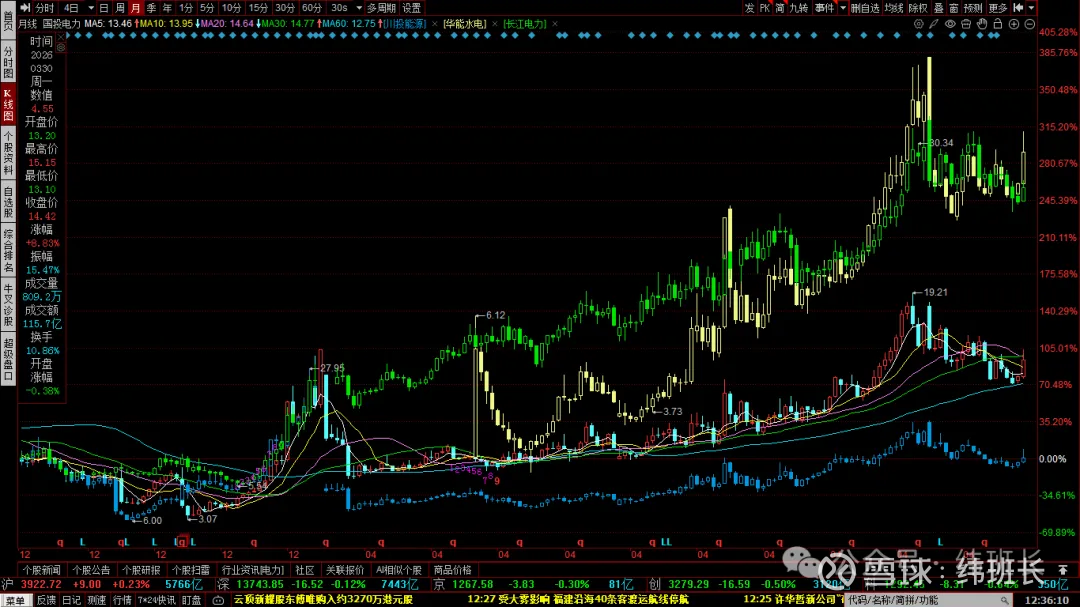

四标的叠加月线走势图:

最后总结一下:

1. 类债属性从强到弱:长江电力>川投能源>华能水电>国投电力,国投因为有火电,周期属性最强,类债属性最弱;

2. 业绩确定性从高到低:长江电力>川投能源>华能水电>国投电力,国投的火电业务,是唯一的业绩不确定因素;

3. 成长属性从强到弱:华能水电>国投电力>川投能源>长江电力,长电、华能、国投还有明确的水风光一体化等成长空间。

以上文章仅个人观点,数据分析可能有差错,所涉及标的不作推荐!感谢关注纬班长更多文章!$国投电力(SH600886)$ $长江电力(SH600900)$ $川投能源(SH600674)$