城商行科技金融“竞速赛”:谁在领跑,谁在逆袭?(附榜单)

来源 | 零壹智库

作为区域科创金融的主力军,城商行正以万亿级金融资本掀起科创赋能浪潮。

数据显示,仅北京银行、江苏银行、上海银行、南京银行四家头部城商行的科技贷款余额就突破1.1万亿元;11家上市城商行累计发行科创债460亿元,平均发行利率低至1.8%。

从区域分布来看,科创资源密集的北京、长三角等地城商行表现突出,形成了规模领先、增速稳健的发展态势;而中西部区域城商行则通过差异化策略加速追赶。

城商行在科技贷款投放、客群深度运营、低成本资金供给与专业化体系搭建上持续突破,形成了“头部引领、中小追赶”的格局。

01

科技贷款:区域集聚,增速分化

科技贷款是城商行支持科创企业的核心抓手,规模整体保持增长,但不同银行间规模与增速分化明显。头部机构依托先发优势与区域资源,牢牢占据规模高地,部分中小银行则通过高增速积极切入。

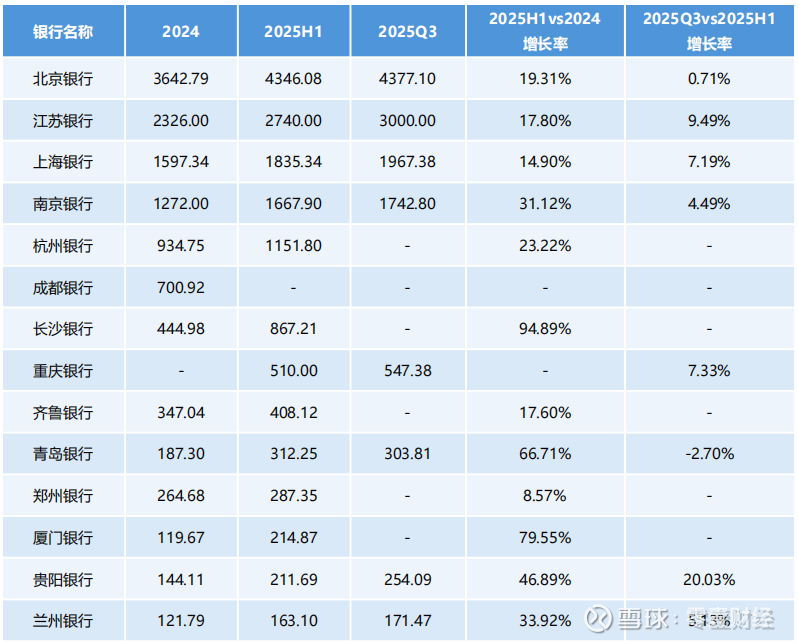

从区域分布看,科技贷款余额较高的银行多位于科创资源集聚地区。北京银行作为首都主要城商行,科技贷款规模长期领跑行业,2025年第三季度余额达约4377亿元,这与北京作为国家科技创新中心的定位以及本地雄厚的科创企业基础密不可分。

长三角地区呈现协同发力、多点开花的增长态势。江苏银行、上海银行、南京银行科技贷款余额分别达3000亿元、1967.38亿元、1742.80亿元;杭州银行虽未披露最新数据,但截至2025年6月末科技贷款余额已达1152亿元。

增速表现上,各银行差异较大。从2024年末到2025年6月末,北京银行、江苏银行等5家上市银行科技贷款余额增速基本都在15%以上,其中南京银行更是超过30%,体现出业务成熟度与市场深耕能力。

长沙银行、厦门银行、青岛银行更是以超65%的高增速快速扩张,标志着其科技金融贷款业务进入爆发期。

进入2025年第三季度,头部银行增速趋于平缓。北京银行增幅不到1个百分点、江苏银行、上海银行、南京银行等回落至个位数,分别为9.49%、7.19%和4.49%。青岛银行甚至出现-2.70%负增长。

表1:上市城商行科技贷款余额情况

来源:公司财报,公开报道,零壹智库整理

从行业趋势来看,科技贷款的区域集聚特征与我国科创产业布局高度契合。北京、长三角等地不仅科创企业数量多、质量高,且产业生态完善,为城商行科技贷款业务提供了优质土壤。

而中小城商行的高增速则反映出科技金融市场的下沉趋势,随着区域科创产业的崛起,中西部及部分沿海区域城商行正加速布局。

02

客群:从规模覆盖到深度运营

在服务覆盖面方面,城商行积极拓展科技金融客群,但区域差异同样显著。北京银行、江苏银行、上海银行、南京银行及苏州银行服务的科技企业累计已均超万户。

截至2025年9月末,北京银行累计为5.8万家科技型中小微企业提供信贷资金超1.4万亿元,服务超2.9万家专精特新企业。

相比之下,西南和西北地区城商行的科技金融服务覆盖仍显不足,例如重庆银行约3500户,兰州银行仅服务513户,反映出区域科创企业生态密度的显著差异。

在服务策略上,头部城商行正从广泛触达向全链条深度运营演进。北京银行在实现对大量中小微科技企业普惠覆盖的基础上,已系统服务北京地区绝大多数上市及挂牌科创企业,覆盖北京82%的创业板、74%的科创板和北交所上市企业,75%的新三板创新层企业。

江苏银行科技企业授信客户数2.4万家,且实现从广度覆盖向深度授信的转变,在省内做到专精特新企业“六成有服务、三成有授信”,高新技术企业“三分之一有合作、五分之一有贷款”。

上海银行聚焦高成长性客群,服务了近六成的“百强硬核科技企业”。截至2025年6月末,其科技贷款获贷企业数10646户,其中专精特新企业超2900户,高新技术企业超4500户,基本覆盖上海近三成高新技术企业、近四成“专精特新”企业。2025年1-6月,该行新增科创企业开户超1800户,同比增长72%。

宁波银行则通过与各类业务协同,提升综合服务效能。其“波波知了”企业服务平台整合股权设计、税务筹划、海外拓客等20余项功能,为科技型企业提供综合化、定制化的解决方案。以某人工智能独角兽企业为例,宁波银行先通过300万元“人才贷”支持其核心团队激励,再配套“波波知了”股权服务,协助企业完成3亿元B+轮融资,实现了信贷支持与资本运作的高效衔接。

这些案例表明,城商行的科技金融服务已从单一的资金供给,升级为“资金支持+资源整合+全周期陪伴”的生态化服务,既解决了科创企业不同阶段的核心需求,又通过深度绑定提升客群粘性,形成可持续的业务发展模式。

表2:上市城商行科技客户覆盖/服务规模统计

来源:企业预警通,零壹智库整理

03

科创债:低成本,中长期

科创债已成为城商行链接资本市场、为科创企业提供中长期资金的核心工具,其“低利率、长期限、强适配”的特征,紧密契合科技企业从研发到产业化的资金需求周期。

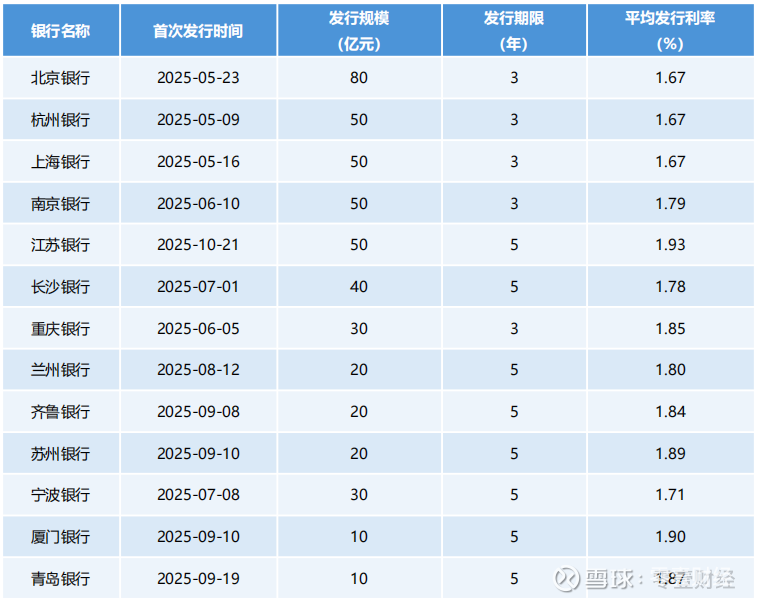

据统计,截至12月12日,已有11家上市城商行累计发行科创债规模达460亿元。,其中北京银行以80亿元位居首位,杭州银行、上海银行、南京银行、江苏银行发行规模均超50亿元。

北京银行2025年5月发行的80亿元3年期科创债,利率仅1.67%,所筹资金重点投向中关村国家自主创新示范区的人工智能、生物医药企业,为企业的研发攻关提供了稳定的中长期资金。

江苏银行2025年10月发行的50亿元5年期科创债,利率1.93%,资金专项支持江苏省内智能制造、集成电路产业的技术转化与产业化项目,单户企业最高可获得5000万元授信。

中西部城商行也积极参与,重庆银行、兰州银行、齐鲁银行等分别发行30亿元、20亿元、20亿元。其中,重庆银行发行的30亿元3年期科创债,利率1.85%,重点支持重庆两江新区的科创企业。

在发行条件方面,银行科创债呈现“低利率、中长期”的鲜明特征。此类债券平均发行利率为1.80%,主要集中在1.67%至1.90%区间,显著低于普通企业债券3%-5%的利率水平。以北京银行80亿元科创债为例,按1.67%的利率计算,相比普通企业债3%的利率,每年可为企业节省利息支出1.064亿元。

期限结构上,科创债以5年期为主,共发行8笔,占比61.53%,其余为3年期。5年期债券能够更好地匹配科技企业从研发、成果转化到产业化的全周期中长期资金需求,避免因短期偿债压力影响技术攻关,而少量3年期债券则可灵活满足部分科创企业补充流动性、推进短期项目的资金需要。

表3:上市城商行科创债发行情况

来源:企业预警通,零壹智库整理

04

组织架构:专业专营,筑牢根基

完善的组织架构是城商行科技金融业务持续发展的核心支撑,多数上市城商行通过构建专业化专营体系、优化管理机制、强化资源倾斜,形成了“架构支撑+机制保障+生态协同”的发展模式,推动科技金融从单点突破向体系化服务演进。

从组织架构设计和专营机构设置来看,头部城商行已形成系统化、规模化的专营体系,且与区域产业布局深度绑定。

例如,北京银行打造“1+18+N”架构,涵盖1个总行科技金融部、18家分行科技金融部及N家特色经营机构。其南京分行自2017年起便与江北新区合作推出“灵雀计划”,遴选高成长性科技型中小企业作为培育对象,提供贷款贴息、研发补助等多元化支持。

杭州银行构建“1+7+N”体系,以科创金融事业总部为核心、7大科创中心为支撑、N家特色机构为延伸,其中杭州未来科技城科创中心、宁波高新区科创中心等,分别聚焦数字经济、高端装备制造产业。

成都银行、郑州银行通过新增科技支行拓展服务触点,郑州银行2025年上半年增设4家科技特色支行,重点布局郑州国家中心城市的科创园区。

从管理机制与服务配套来看,不少银行已在考核激励、产品创新和队伍建设等方面形成配套支持。例如,厦门银行对科技特色支行实施差异化考核与资源倾斜,宁波银行通过跨部门联动提供全生命周期服务。

这些举措表明,城商行在提升科技金融服务能力的同时,也注重通过机构设置与机制优化,增强对科技型企业长期发展的持续支持能力。

表4:主要上市城商行科技金融架构情况

来源:公司财报,公开报道,零壹智库整理

-End-