$荣昌生物(09995)$ $君实生物(01877)$

国庆8天,一共值班5天,中间又见证了酸甜苦辣。1个50多的男士,动脉瘤破裂,治疗10余天花费10几w,他70多的老母亲在昨天无奈放弃治疗了,告知我们家里还有2个10几岁的孙子,也要马上等着花钱,当前的10几w医疗费大部分也是借的。看这个病历,再坚持10几天,患者活下来没什么问题,后期做做康复生活大部分也能自理。可惜就因为没钱,拉家走了,还特意挑了晚上的时间,也是想保留最后的一丝尊严吧。其实这种放弃治疗的事挺多,大部分见到的都是孩子放弃父母,这是为数不多的父母放弃孩子的,如果不是真的没有办法,怎么会轻易放弃……为了自己的孙子,只能放弃自己的儿子。伟大而又惨烈。即使有医保,ICU住一天自费也要大几千,基本住一天,就是大部分人一个月的纯收入,一次可能就会让存款损失殆尽。现实就是如此残酷,各个环节的收费标准当然也不是医院自主就能决定的,医院也是干活的,最终大家都要听令医保局制定的标准。不过在肿瘤和罕见病领域医保局已经做的非常好了,下一步希望能多多关注ICU患者的花费。

值班不忙时,也翻阅了大量的病例,自9月到10月,能看到中国所有的创新药企确实是在猛猛加速,速度非常夸张,去年1年都没见到几个药物临床试验,今年这一个月,加起来不下50例,要知道这只是我们普通3甲医院,还有全国的那些大的肿瘤中心,数据可以推测出更夸张,ak112,百利的双抗adc,恒瑞的nectin4adc入了真的好多,上半年融的钱,真的都作用到患者身上了,非常欣慰,这也是拿投资者的钱去反哺患者了。很可惜看不到片子,只能看到大概的记录,不良反应确实有,双抗还是较大些,特别是adc双抗…不过好在都可控。需要很多的辅助药去辅助着用。如果这个劲头能保持5年以上,应该会加速淘汰一批创新药企业。

对于荣昌,投资者普遍达成的共识已经成为自免领域的王者,其实adc也是最早开发的,当前也不需要太去卷临床了。进度领先的确实太多,可以去着重挑选准备第三款接班重磅药,对于18的国内销量上限,继续维持谨慎态度,医保没钱了,医保没钱了,医保没钱了,重要的事情强调3遍。并且没有丝毫的改观,仍在持续的恶化,9月份医保拨付给医院的基金全部用完,剩下的要靠医院自己填窟窿补上。今年断交的更多,不敢想象,明年还能拨付给医院多少钱。18应抓紧在海外开发临床,上市卖药,国内提供不了估值太多的帮助,后面的追兵又如此猛烈,好在还是有领先的进度。bd后钱已经到位了,快点工作吧。

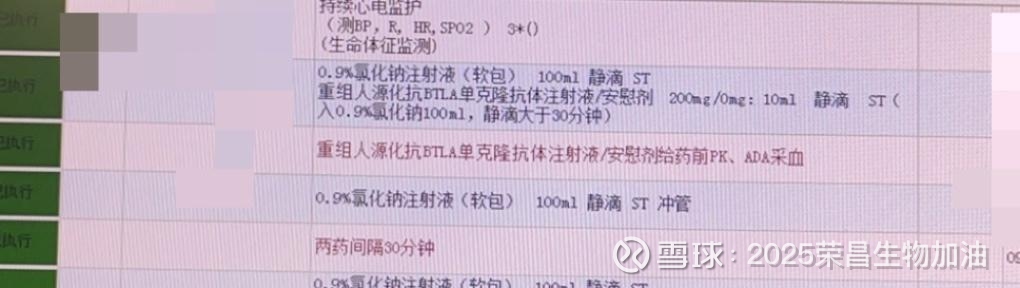

君实,最关心的只有btla,这个药能决定君实回不回的去新冠以前的地位。一家药企总要有自己的内核。人们只会记住最快的和最好的运动员。btla靶点被发现也20年了,还没成药到目前。现在也开始加速了,一旦我们这也开始了入组,那就是证明全线提速,上述药品同理。为何对这个btla靶点情有独钟呢,之前也说过很多次了,类似康方双抗乃至3是从1到2到 N,btla如果成了是从0到1,完全不一样,是我们国家,乃至全球在一个全新靶点的一个新药诞生。是咱们国家在真正首创靶点意义上的第一个药,实现0突破。不过这个赌局吧,说实在,实在太大了,君实公开的信息太少,国外老美那边又都失败了,很朦胧。最稳妥就是等3期出来。现在买的一定是得具备非常大的信仰,国家情怀,抱着打水漂的心态,你可以持股。好在目前不高估,根本没算这个管线成药后的价值。未来希望有更多的数据能披露研究一下,不披露只有2个可能,要么数据差不想让人知道,要么数据好,不想让人跟随,领先期可长一点,怎么解释都通顺,我只能把自己真实想法说出来,绝对不能误导大家投资,如果效果真的很好,那有可能就像ok药一样,引领pd1开发潮流。也有可能像吉非替尼一样在egfr开辟新途径,但这终归是美好的愿景。当前只能和大家分享它非常的安全,比双抗来讲副作用要小很多,但也有pd1的通病。这是第二次用药,无不良反应。至于效果暂时未知。继续为国产创新药加油。