英伟达GB300的增量革命:除了液冷,还有电源!

核心观点:

1.英伟达GB300完全使用液冷,彻底引爆液冷板块,板块内已经出现2只三倍股,翻倍股大面积出现。然而GB300带来的增量不仅仅有液冷,还有电源的变化。

2.电源方面,GB300整机功耗120多千瓦,采用了高压DCDC供电技术,单个DCDC模块的功率为33千瓦或36千瓦,是一种典型的纯增量。市场预计2年内液冷的增量可能在千亿,而狭义的电源增量也将达到500亿左右,目前麦格米特和欧陆通已经大涨,但是上游的卡位品种仍被市场忽视。

3.关注卡位台达的电源PCB供应商威尔高,其泰国产能即将量产,将独享台达在泰国地区的电源扩产,其确定性和高增长性,在目前市场极度稀缺。

一、GB300下的电源市场规模

GB300采用800V高压直流供电,单台电源系统价值量约40万元,根据皮衣黄的观点,10万台对应400亿元市场。

具体拆分如下:

高压电源模块(VRM+PDU)GPU/CPU供电模块(VRM):单机6个GPU+1个CPU,单价3万元/个 , 7×3万=21万元/台电源分配单元(PDU):800V高压直流,单价5万元/台

储能与备份系统锂电池UPS:保障AI算力持续运行,单价8万元/台超级电容缓冲:应对瞬时高负载,单价3万元/台

电缆与连接器高压铜缆:800V耐高温线束,单价2万元/台电源快插接头:高电流版本(500A),单价1万元/台总计电源

单台价值量:21+5+8+3+2+1≈40万元/台 10万台规模:40万×10万=400亿元

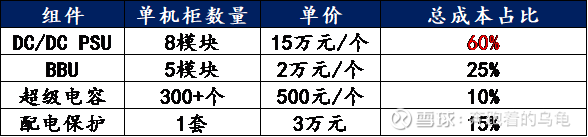

下图看得非常清楚:

目前这个市场的大牛股有:

BBU:蔚蓝锂芯

超级电容:江海股份

二、英伟达AI服务器电源:台达占据半壁江山

2025年英伟达AI服务器AC-DC电源需求为11.7-13.0GW,市场规模为351-455亿元,同比增速为43%-86%。

从市场格局来看,英伟达AI服务器电源主要以台达、光宝科技等台系厂商为主

目前格局看,全球电源市场中,中国台湾厂商占据主要市场份额。全球前16大电源厂商中,台系厂商上榜7家,其中前五大有四家为台企。

中国大陆电源厂商在成本控制和服务能力方面具有优势,未来有望快速抢占市场份额。

台达提供全系列AI电源全方位整合方案,成为英伟达新AI芯片的电源大赢家;AC/DC电源与DC/DC转换器上技术领先。台达是AC/DC电源供应器龙头,市占率超过50%。

台达具有高度垂直整合优势,全球独家电力完整解决方案企业。电源部分:台达是全球唯一能提供从2万伏特高压电,到0.8伏特芯片端用电,完整一条龙电力解决方案的企业;其产品线,从储能设施、数据中心不断电系统、备援系统到电源供应器、DC/DC转换器实现全覆盖。散热部分:台达的散热业务有年营收数百亿规模,风扇、3DVC(风冷技术)、液冷、浸没式解决方案、机柜,台达都有生产。电感部分:子公司乾坤科技生产的电磁感应组件「电感」,从英伟达A100芯片开始到最新的B系列都是供货商。台达整合电源、液冷模块与机柜设计,作为全球独家能够提供上游到下游电力完整解决方案的企业,为客户解决了匹配性问题。

台达AC/DC电源与DC/DC转换器上技术领先,致力于为AI服务器电源节能增效。 AC/DC电源:台达推出符合第三代开放式机柜标准(ORV3)的机架式电源,首次登场的66kW与33kW机架式电源,能源效率高达97.5%,将成下一代AI服务器的主流。DC/DC电力转换:台达拥有多款输出功率介于200W-2000W 的DC/DC转换器,能效高达98.5%。垂直供电:即便在AI电源领域占据绝对领先,台达也持续研发探索省电空间,开发出独家的垂直供电技术,可以比水平供电提升23%效率。

三、台达AI电源泰国工厂御用PCB供应商:威尔高

根据台达的官方公告,为了扩大全球产能布局,斥资超过4亿美元于泰国北部挽蒲工业区新建三座厂房,并购地24万平方公尺,聚焦发展电源系统及AI基础设施,预计2026年完工。

与此同时,泰国威尔高建设项目在2023年2月正式开工厂房建设,2023年11月完成厂房主体建设。2024年4月,公司同意使用超募资金1.1亿元,年产60万㎡线路板项目。根据公司25年2月的调研纪要,一期项目达产后合计产能将达到120万㎡(这里做下推测:如后续需求持续,不排除有二期、三期),是台达的配套供应商。

除此之外,威尔高也在向其他公司积极拓展业务,

按照客户测算:

1)台达,AI服务器电源,2024年销售约2亿,公司在台达的份额预计提升至40%,25年预计台达收入达到5亿元+,按15-20%的净利率(AI服务器),预计25年台达带来的利润水平为0.75亿元-1亿元。

2)亚马逊,预计从24年的1亿元增加到2亿元;

3)长城、欧陆通,24年收入合计约为1亿元左右,预计25年的收入将达1.5亿;

4)比亚迪,24年业务量约为0.5亿元+,25年预计达1.6亿元。

产品品类上:

预计GB200服务器带来的收入预计达到2个亿,GB200电源订单2月份订单约为5000㎡,每天组装2400套,预计到4月份将达到4400套/天,GB200服务器的价值量为50美元,预计单月的收入在2000-4000万元,

1)公司从一次电源扩展到高壁垒的二次电源,多层HDI项目单价超2万元/㎡,客户为微软、Oracle等;

)公司从电源PCB拓展交换机PCB、服务器主板等高壁垒环节,已经在导入思科、Oracle等客户。

3)份额+品类持续扩张下,泰国工厂25/26年收入预期5亿+/10亿+。

自2024年第四季度起,威尔高订单持续增长,国内产能利用率达到90%以上,泰国产能稳步提升,新项目的开工是为2026年产能提升做足准备。聚焦高多层和HDI等产品。

用以下几个方式估算全年利润:

1、2024年,公司三费合计约为1.29亿元,较2024年增长了33%,加上产能的投产爬坡,影响到公司的利润水平,如2025年公司收入可以达到15亿元,毛利率恢复到24%,三费约为1.5亿,公司有机会做到2个亿左右的利润。

2、泰国工厂一季度单月3万㎡的产量估算,二季度约为4万㎡,三季度5万平,4季度6万平估算,全年估计产出约50万㎡,按1500的价格计算,预计全年收入为7.5亿左右,预计达到1.1个亿的利润;估算江西吉安24年收入为4.9亿元,贡献5000万左右的利润,惠州贡献2000万左右,全年估计在1.8个亿左右。

3、股权激励,25年股权激励的触发值14亿收入且不低于1.2亿利润,目标值15亿收入,且净利不低于1.4亿;26年收入不低于18亿,且净利1.8亿,目标值收入不低于20亿,且净利不低于2亿。

四、估值情况

总体来看,2025年公司利润大概率会有一个多亿,有机会做到2个亿,这取决于泰国项目的产能爬坡情况;泰国产能还将持续爬坡,2025年底江西吉安的项目投产。

预计25、26年是公司快速增长期,预计2026年利润将在3亿-4亿左右,按照胜宏科技2026年35倍PE对标,威尔高合理市值在110-140亿左右。