谈谈白银的逼仓风险,以及相关投资机会

核心观点:

1.自光伏行业爆发以来,长期过剩的白银库存开始被逐年消耗,至2025年,量变达到质变,中国、纽约和伦敦的现货库存被快速消耗,降至危险的水平,白银期货价格大涨创历史新高,现货市场开始抢货白银。

2.白银的逼仓风险正在出现。目前上海两个交易所只有1300吨库存,必须从外部调运,而伦敦的可用库存大约是6000吨,仅能维持自身不发生逼仓,实际上丧失了对外净提供白银的能力。纽约的整体库存有万吨规模,但6000多吨被白银ETF锁定,大部分不能用于交割,可用库存大约是4300吨,全球白银市场逼仓的风险正在上升。

3.目前以白银为主营的上市公司,包括湖南白银、兴业银锡、白银有色等公司,相关公司有望借助银价的上涨,获得巨大的收益。

一、白银:光伏行业让白银从过剩到短缺

白银的基本面,面面俱到的话,说起来又臭又长,估计大家也不爱看,那我就把核心驱动挑出来跟大家说说。

一句话总结:光伏的爆发,让白银的需求爆发式增长,其他方面的用途,暂时增长有限。

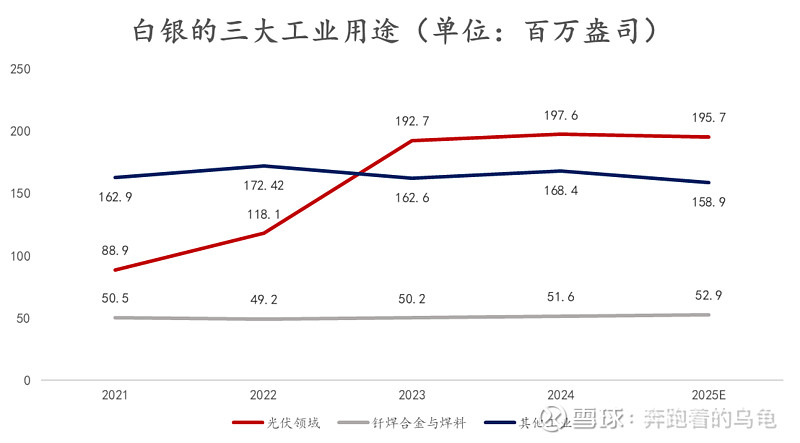

图:白银的三大工业用途增长

光伏的爆发式增长,彻底改变了白银的需求结构,成为白银需求最大的提振,自2021年起,白银的供给量已经小于需求量。2016–2020年,白银供应充裕,矿山产量加上回收量远超消费,市场累积约1.85亿盎司的白银库存(5245吨)。而进入2021–2025年后,局面完全反转,2021-2025年,当年的白银供给分别小于需求,短缺分别为2.49、2、1.48、1.17亿盎司,累计缺口大约 6.78 亿盎司,相当于 2024 年全球矿山十个月左右的产量。

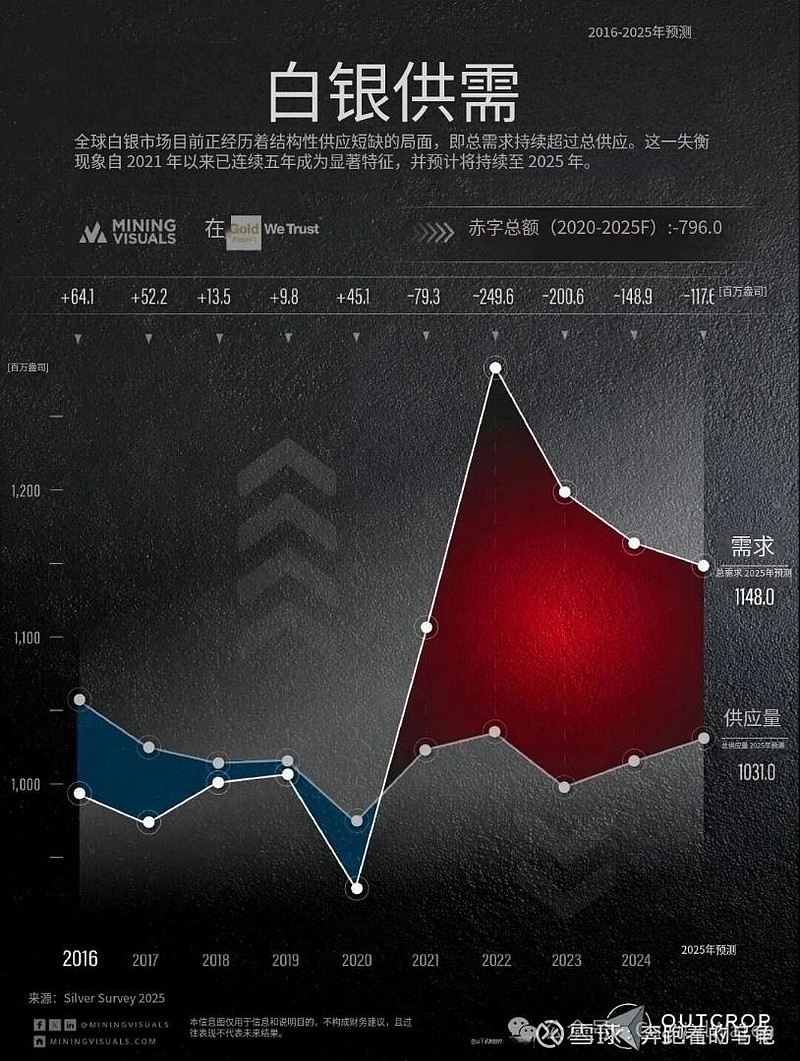

图:白银的供需缺口

2025 年的中期评估显示,哪怕需求略有回落,市场仍将出现大约一亿盎司左右的缺口,这是第五年连续“吃老本”。 也就是说,过去五年的累计缺口已经接近 8 亿盎司(约2.26万吨)

这种短缺导致市场不断消耗库存,到目前为止,全球的白银库存下降到一个危险的水平。

解决供需短缺的问题,无非从两个方面入手,要么增加供给,毕竟,只要价格合适,资本家都能卖绞死自己的绳套,刘亦菲也可以做我女朋友。要么就是降低需求,太贵了,我不用总可以吧。

那么我们从供应和需求两个方面看看,这个问题好不好解决。

先看看供应:价格这么高,能不能刺激供应大幅增加?

答案是,很难,因为白银大部分是伴生矿,这跟生产镓需要氧化铝生产线一样,有色生产企业不可能为了一碟醋,去包一顿饺子。

大约六成以上的白银是作为铜、铅、锌、金矿的副产品被顺带挖出来的,而真正靠挖银赚钱的“主力银矿”,只贡献全球23%左右的产量。 当铜价、铅价不太给力时,矿山老板不会因为“银价不错”就去多挖一堆铜铅锌矿,只为那里面顺带多几克银。

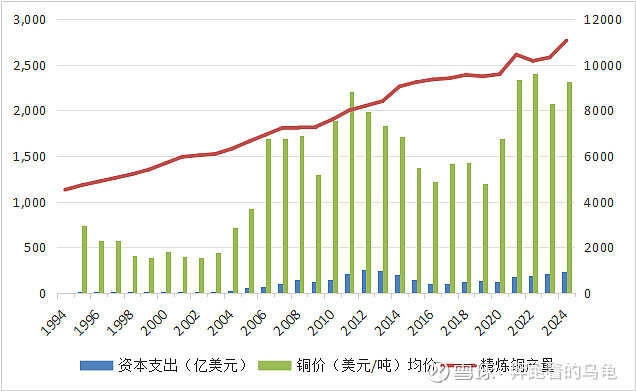

我们以最具代表性的铜为例,看下有色资本开支情况:如下

图:铜价与铜行业的资本开支

铜价如此强势的背景下,资本开支仍较无明显增加,况且较为弱势的锌,铝土矿的开采?因此,指望供应端的增长,难度实在太大。预计2026年白银的供应增速仅略好于黄金,大约在2%左右。

那需求呢,银价这么涨,下游受的了吗?

这其实就是点名光伏行业,光伏受的了么?

确实,光伏行业过去两年干的事情之一,就是在电池结构上不断迭代,把每块电池板里用的银压到更低。

问题在于:技术路线升级(从 PERC 升到 TOPCon,再到 HJT)本身往往需要更复杂、更高性能的导电路径,不少方案反而让单位功率的用银量上升。

这就出现了一个很典型的“杰文斯悖论”式场景:单块电池板更省银、更高效,于是光伏项目整体更赚钱,于是装机量更快地扩张,总体用银量不降反升。

即便 2025 年在经济不确定和关税扰动之下,工业需求预计微跌几个百分点,光伏用银预计也会有小幅调整,但供给端的“天花板”没有动过,缺口依然在那里。

除非有突如其来的经济危机削减工业需求,否则这个进程很难在2026年停止。

二、白银逼仓,正在悄悄发生的事情

库存的短缺,是逼仓发生的必要条件,库存具体有多危险,我们来看看交易所的显性库存。

这里主要的衍生品市场就是中国上海、欧洲伦敦和美国纽约。

目前上海两个交易所只有1300吨库存,必须从外部调运。

伦敦的可用库存大约是6000吨,仅能维持自身不发生逼仓,所以实际上基本丧失了对外净提供白银的能力;

纽约的可用库存大约是4300吨,纽约的Comex白银市场有近万吨的库存,似乎纽约库存白银可以满足全部供给缺口,但是需要注意的是,纽约整体库存有万吨规模,但大部分不能用于交割,因为很多白银现货被ETF锁仓了。

买过ETF基金的同学都知道,ETF发行多少份额,对应要买多少的成分股,而白银ETF,锁定的就是白银现货,这个道理非常简单。白银价格大涨的情况下,ETF会更加火热,ETF非但无法释放现货库存,反而转身成为与实体企业争抢现货白银的另外一股力量。

目前,上海+纽约的合计有效库存5600吨,是否能够在一年之内减少3000吨而不发生逼仓呢?这难度很大,就算不发生逼仓,价格的上涨也是难以避免的

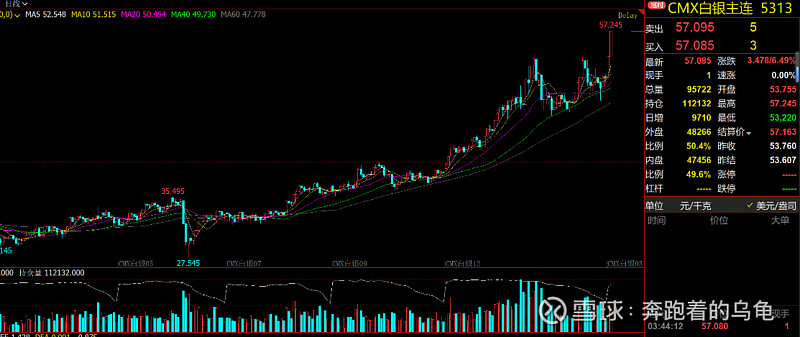

图:Comex白银期货价格

三、白银上涨,哪些公司最受益?

有色金属的上市公司,大部分都会生产白银,但是避开“主营占比”谈银价上涨的贡献,就是耍流氓。银价上涨受益明显的公司,必定是主营是白银的上市公司。这里终点关注三家公司:湖南白银、兴业银锡、白银有色

1.湖南白银:纯正的白银行业上市公司,白银业务占主营的收入为92%,天量存货尽享银价上涨。

湖南白银的核心业务是围绕银、铅、锌等有色金属的矿采选、冶炼及深加工展开,打造了从矿产资源探采选,到多金属冶炼综合回收,再到精深加工的一体化生产链条。公司是全产业链的公司。

目前这个公司有个小瑕疵,但是也有个大惊喜。

小瑕疵是,公司白银矿产的自给率在35%左右,剩下的矿需要外购。根据公司互动的回复,2025年二季度已经洽谈了两家省内的小银矿,交易金额大概5.8亿,如果收购顺利,矿的自给率将到50%以上。

不用担忧湖南白银的矿产自给能力,湖南白银的控股股东是湖南省矿产资源集团有限责任公司,湖南矿产资源集团的目标是至2030年资源潜在经济价值达1万亿元,目标成为全国矿业行业一流企业及金、银、锑等金属产业链主导者,湖南白银的矿端问题几乎算不是问题,只是时间的问题。

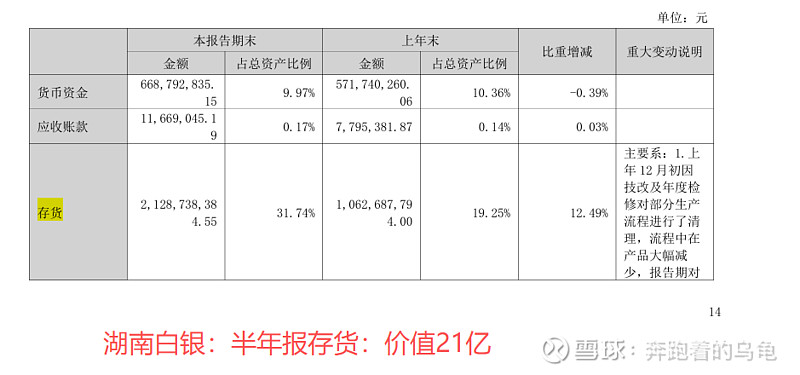

大惊喜是,这个公司居然囤积了高达20多亿的库存,捂货不出。

半年报公司显示白银存货21亿

图:湖南白银2025年半年报库存数据

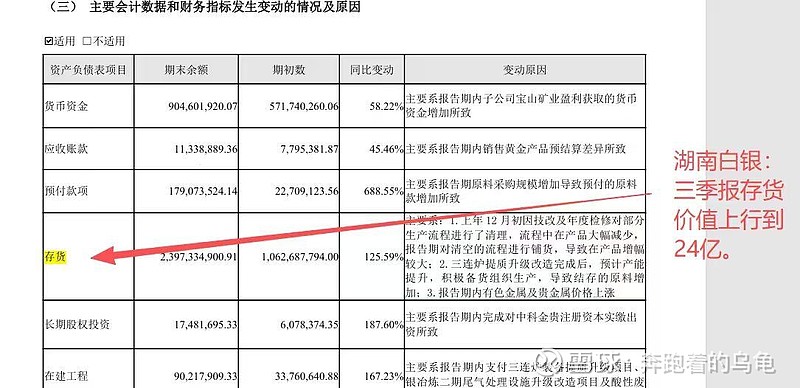

到了三季度,白银的存货价值上行到24亿

图:湖南白银2025年三季报库存数据

按照当前的银价,相对于9月30日的价格又涨了30%,公司目前这部分存货价值上行到近32亿。

无论如何,湖南白银是银价上涨最受益的公司。

2.兴业银锡:白银占比超三分之一,资源端快速扩张

2025年前三季度,兴业银锡公司矿产银产量为212吨,公司的资产端显著扩张,银漫二期、宇邦、大西洋锡业等资源端大幅增长,有望打开公司成长空间。2025年1月,公司子公司银漫矿业297万吨扩建工程项目已取得立项批复,项目建设规模由165万吨/年扩建为297万吨/年。此外公司也以自有资金及自筹资金人民币23.88亿元收购宇邦矿业85%股权。2025年8月,公司成功收购大西洋锡业96.04%股权。公司成功走出国门,竞逐海外市场,有望成为全球有竞争力的银锡企业。

3.白银有色:储量巨大,价值资源凸显

不同于湖南白银和兴业银锡,白银有色最大的优势是其资源储量。

公司境内矿山保有铜铅锌金属量781.48万吨,其中:铜金属量21.44万吨、铅金属量157.02万吨、锌金属量603.02万吨。金金属量12.42吨、银金属量1832.5吨、钼金属量1.36万吨。白银有色收购的巴西铜金矿项目已完成交割,公司拥有的铜金属资源量增至约93万吨。

境外方面,全资子公司第一黄金拥有黄金资源量 799.89 吨,储量 13.26 吨。公司下属长通公司,主导产品为高、低温超导电缆、特种电缆等。