中谷物流投资价值分析4——中谷物流 vs 中远海控:长期配置价值深度解析

前几天发了一篇中谷物流投资价值分析3,基于两位球友关于航运周期的讨论,又与AI聊了聊,整理出本文,以供有同样疑惑的朋友参考。

@慢慢变富爸爸 你懂航运周期吗?你知道这两年造了多少集装箱船吗?你知道这两年新成立了多少内贸集装箱航运公司吗?你知道上一个下行周期里有多少航运公司破产或被合并吗?你的能力圈够吗?分析切入角度就不对

@尚阳路石头 航运这个行业还真是风险大。中远海控曾经连续10年不分红,吓人的很。

——————————————————

注:本人持有$中谷物流(SH603565)$ 2.5%的仓位,持仓成本9.94;

注:预测未来10年有3-4倍的增长空间,对应年化约10%-15%的收益率。

加仓计划:

9.5元:3-4%仓位 中配

9元:5%仓位 满配

8元:5-10%仓位 超配

注:本文主要为DeepSeek生成,数据未严格验证(AI经常会有编造数据,随口胡诌的情况),请主要参考考虑问题的思路,数据部分请谨慎参考,自行再整理,发现有问题的地方也欢迎指正;

——————————————————

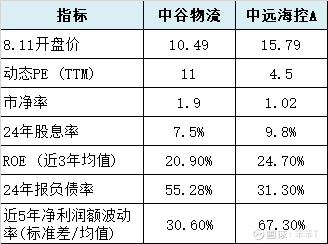

一、核心指标对比

注:可以看出现价及现营利水平下,中谷相比中远估值贵了一倍左右。中远的估值被压制主要就是强周期因素导致的业务巨幅波动。以近5年的净利润波动率看,中远比中谷高出一倍不止。

二、周期长度与振幅差异

中谷物流:短周期、低振幅

周期长度:1-2年(受季节性主导)

旺季(Q4)运价较淡季(Q2)高约40%(如2024年PDCI指数Q4均值较Q2高38%)

波动幅度:

运价年波动±15%(2024年同比-11%)

运量年波动±20%(2024年-24%)

平滑机制:

多式联运(铁路/公路协同)分散风险

政府补贴(2024年3.8亿元)缓冲下行期

中远海控:长周期、高振幅

周期长度:3-5年(全球船舶订单周期驱动)

2021-2022年高景气(SCFI指数峰值5109点),2023-2024年深度回调(跌至900点)

波动幅度:

运价年波动±200%(2023年欧线运价暴跌85%)

利润弹性极大(中远海控2021年净利892亿→2023年238亿)

放大器效应:

长约协议占比(约50%)仅部分平滑波动

运力交付滞后性导致“超调”(2024年运力过剩率达15%)

三、行业周期特性定胜负

中谷物流:弱周期防御之王

护城河:国内市占率22%+政策壁垒(外资禁入内贸集运)。

抗周期能力:

政府补贴占利润15%以上(2024年3.8亿元);

多式联运网络平滑区域需求波动(铁路/公路占比提升至30%)。

长期增长点:

钦州、日照物流基地2025年全面投产,仓储增值服务毛利率超40%;

“散改集”政策强制推进(2025年煤炭集装箱化率目标30%)。

中远海控:强周期弹性之刃

全球博弈工具:控船能力全球TOP3,直接受益于:

SCFI指数触底反弹:2025Q2欧线运价同比+120%(红海绕行常态化);

供给侧出清:2025年新船交付潮结束,运力增速降至2%。

风险点:

长约协议重签压力(2025年欧线长约价较2024年-30%);

贸易摩擦升级(若欧美加征关税将冲击货量)。

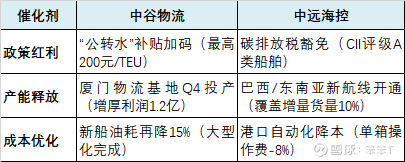

四、2025年关键催化对比

五、估值与安全边际

中谷物流:现金流贴现(DCF)支撑

高分红承诺(2025年分红率≥90%);

物流基地投产后,稳定现金流折现价值14.2元/股。

中远海控:周期底部PB定价

运价复苏持续性(若SCFI站稳1500点,PB可修复至1.5倍);

供应链业务占比提升。

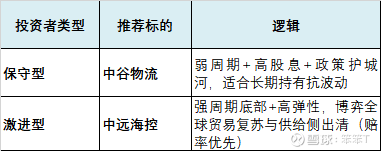

六、配置建议:因“风偏”而异

结论:

求稳选中谷:政策与分红构筑安全垫,弱周期属性穿越经济波动;

博弹选中远:全球贸易复苏箭在弦上,高ROE+低估值提供高赔率机会。