中谷物流投资价值分析5——沃尔评分法对2024年财务指标的分析

注:本人持有$中谷物流(SH603565)$ 2.5%的仓位,持仓成本9.94;

注:预测未来10年有3-4倍的增长空间,对应年化约10%-15%的收益率。

加仓计划:

9.5元:3-4%仓位 中配

9元:5%仓位 满配

8元:5-10%仓位 超配

注:本文主要为DeepSeek生成,数据未严格验证(AI经常会有编造数据,随口胡诌的情况),请主要参考考虑问题的思路,数据部分请谨慎参考,自行再整理,发现有问题的地方也欢迎指正;

——————————————————

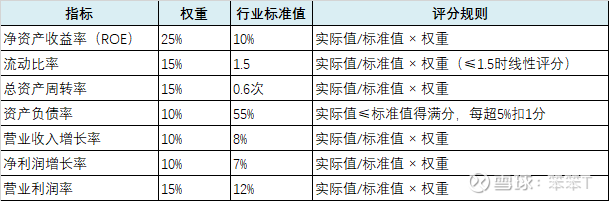

一、沃尔评分法框架与行业基准

注:行业标准值参考国资委《2023年物流业绩效评价标准值》,资产负债率采用反向评分(越低越好)。

二、2024年实际指标计算与评分

1. 净资产收益率(ROE)

•实际值:ROE=平均净资产净利润=(107.19亿+110.51亿)/218.35亿=16.85%

•评分:10%16.85%×25%=42.13%

结论:显著优于行业基准,盈利能力强劲。

2. 流动比率

•实际值:流动比率=流动负债流动资产=61.52亿135.05亿=2.19

•评分:min(1.52.19,1)×15%=15%(实际值>标准值,得满分)

结论:短期偿债能力优秀,无流动性风险。

3. 总资产周转率

•实际值:周转率=平均总资产营业收入=(233.99亿+247.64亿)/2112.58亿=0.467次

•评分:0.60.467×15%=11.68%

结论:资产效率低于行业均值,受新增船舶及物流基地产能未释放拖累。

4. 资产负债率

•实际值:资产负债率=总资产总负债=247.64亿136.90亿=55.28%

•评分:扣分=5%55.28%−55%×1%=0.056%→得分=10%−0.056%=9.94%

结论:杠杆率略超基准,但处于安全区间(行业警戒线通常为70%)。

5. 营业收入增长率

•实际值:增长率=124.39亿112.58亿−124.39亿=−9.49%

•评分:max(8%−9.49%,0)×10%=0%(负增长不得分)

结论:内贸需求疲软导致收入收缩,需拓展新业务增量。

6. 净利润增长率

•实际值:增长率=17.17亿18.35亿−17.17亿=6.88%

•评分:7%6.88%×10%=9.83%

结论:利润增长稳健,但增速未达行业均值(成本优化抵消收入下滑)。

7. 营业利润率

•实际值:利润率=营业收入营业利润=112.58亿24.55亿=21.80%

•评分:12%21.80%×15%=27.25%

结论:利润率远超行业,受益于燃油成本下降及非经常性收益。

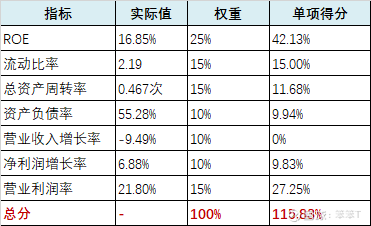

三、综合评分与评价

评价结论:

1.优势突出:

•盈利能力强劲:ROE(42.13分)、营业利润率(27.25分)远超行业,反映成本管控与收益结构优化成效。

•偿债能力稳健:流动比率满分(15分),现金充裕(货币资金77.70亿元)。

2.短板明显:

•增长动能不足:收入负增长(0分),资产周转效率低(11.68分),需加速物流基地产能释放。

•杠杆微升:资产负债率略超基准(扣0.06分),但55.28%仍处安全范围。

3.行业对标:总分115.83%>100%,整体优于行业平均水平,但需警惕收入持续下滑对长期增长的制约。