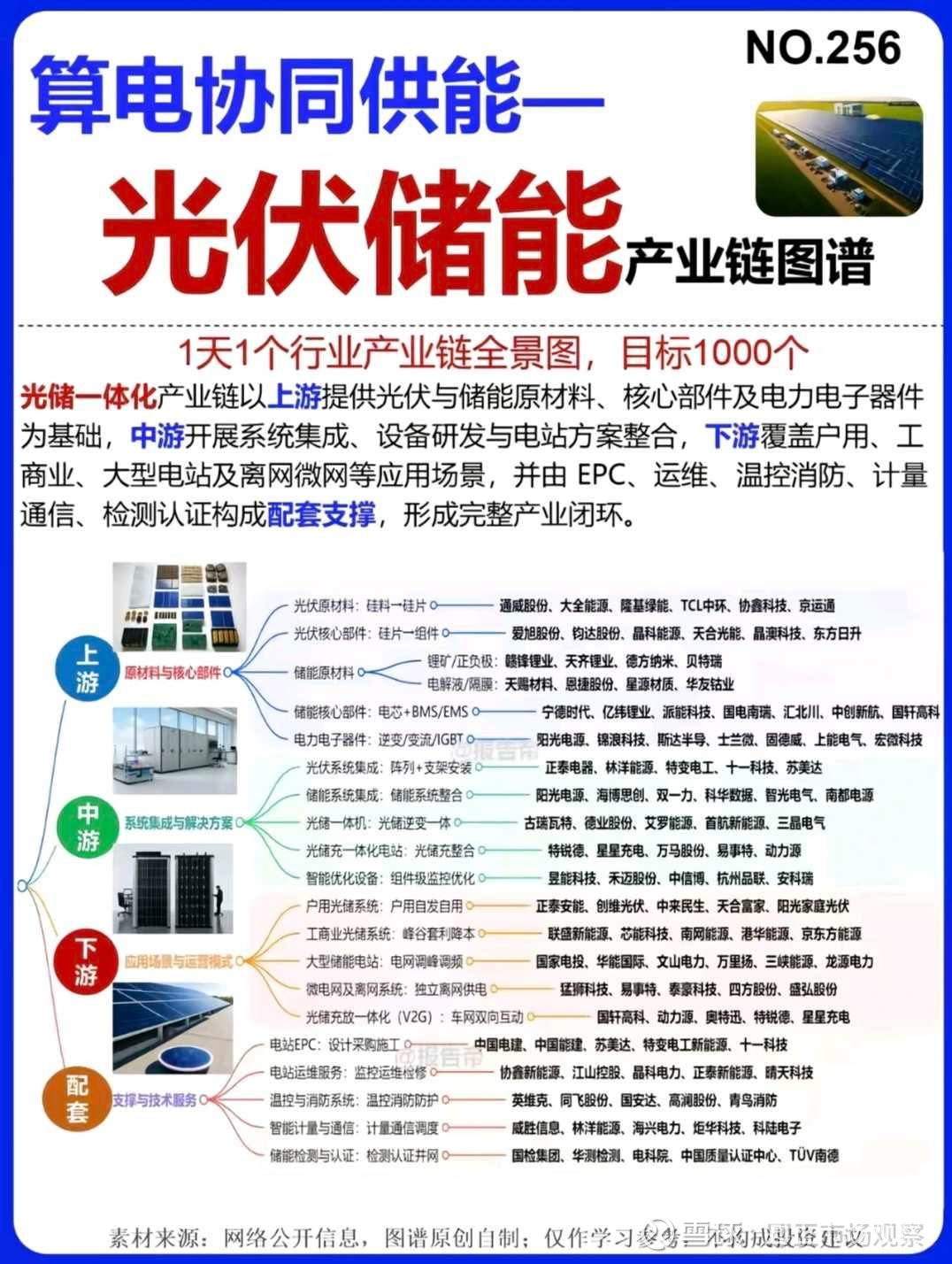

光伏行业最黑暗的时候,可能已经过去了

过去两年,很多人提到光伏只有四个字:产能过剩。组件价格暴跌、企业利润下滑、行业价格战不断,市场情绪极度悲观。但如果站在产业周期的角度看,2026年很可能是光伏行业的一个重要拐点。

而这个拐点并不是单一因素驱动,而是三件事情同时发生:市场规模调整、商业模式升级、技术路线重构。当这三个变化叠加在一起时,行业逻辑就会开始发生改变。

一、市场规模:从狂飙扩张进入理性增长

2025年,中国光伏新增装机创下历史新高:316GW。这是一个极其夸张的数字。但行业普遍预计,2026年新增装机将回落至:220–240GW。很多人看到这个数据的第一反应是:需求下降了。但实际上,这是行业从狂飙扩张进入理性发展的过程。过去几年光伏最大的问题不是需求不足,而是:产能扩张速度远远超过需求。当装机增速回归理性时,行业反而会变得更加健康。真正的龙头企业,往往就是在这种阶段逐渐走出来的。

二、商业模式:光伏正式进入电力市场化时代

过去光伏电站最大的确定性来自:固定上网电价。但现在情况正在发生变化。随着新能源全面进入电力市场交易,光伏项目的收益将越来越依赖:发电效率,系统成本,电价波动,简单理解就是:未来电站赚多少钱,不再由政策决定,而是由效率决定。于是行业竞争逻辑开始发生变化:过去比的是谁便宜。未来比的是:谁发电更多。光伏行业正在从:价格战走向技术战。

三、技术路线:BC技术开始崛起

技术路线正在重新洗牌。在最新组件效率榜单中,BC组件再次包揽全球前两名。而且领先第三名接近:1%的效率差距。在光伏行业,1%的效率差距意味着什么?意味着:电站发电量增加,LCOE下降,项目收益提升。

更重要的是:BC技术的效率潜力仍然很大。目前TOPCon技术实验室效率已经接近:27%的理论极限。而BC技术在叠层技术加持下,未来有机会突破:30%。在电价市场化时代,效率就是利润。这也是为什么越来越多企业开始重新布局BC路线。

四、政策信号:国家开始整治光伏“内卷”

2026年政府工作报告中有一句话非常关键:“深入整治内卷式竞争。”而工信部甚至明确提出:2026年是光伏行业治理的攻坚之年。过去几年行业最恶性的行为包括:低价倾销,无序扩产,价格战,这些行为正在逐渐被监管约束。光伏行业未来的竞争逻辑会越来越清晰:拼技术、拼效率、拼产品价值。这对真正具备技术优势的企业来说反而是利好。

五、很多人忽略的一件事:AI时代,电力才是核心资源

如果把时间拉长到未来十年,一个非常确定的趋势是:AI正在重塑全球能源结构。因为AI本质上不是软件行业。AI是电力行业。大型AI数据中心的耗电量极其惊人。一座超大型数据中心的耗电量,可能相当于:几十万户家庭。训练一次大型AI模型,耗电量甚至可能达到:数百万度电。随着AI算力需求指数级增长,全球电力需求也在快速上升。未来限制AI发展的,很可能不是芯片。而是:电力。

六、AI时代,光伏的重要性反而更高

如果未来全球电力需求大幅增长,那么新增电力从哪里来?现实答案其实非常清晰:光伏 + 储能。原因很简单。

第一

光伏已经成为全球最便宜的发电方式。

第二

建设周期极短。

第三

可以快速规模化部署。相比之下:核电建设周期10年以上,火电面临碳排限制,而光伏电站往往:6—12个月就可以建成。这也是为什么全球光伏装机规模过去几年持续增长。

七、战争与能源安全,也在推动光伏需求

过去几年全球地缘冲突不断。很多国家重新意识到一个现实:能源安全就是国家安全。石油和天然气高度依赖进口。但光伏不同。只要有太阳,就可以发电。因此越来越多国家开始推动:能源自主。而光伏恰恰是最容易实现能源独立的能源形式。欧洲能源危机之后,光伏装机的爆发式增长,就是最典型的例子。

八、真正的趋势:能源革命才刚刚开始

如果把所有因素放在一起看:AI算力爆发,电力需求增长,能源安全需求,技术效率持续提升,你会发现一个非常清晰的趋势:未来二十年,全球电力需求很可能进入长期增长周期。而光伏,是这个周期中最核心的能源之一。很多人看到的是:光伏行业周期。但真正的长期投资逻辑是:能源革命。

如果只看过去两年的价格战,光伏看起来像一个陷入困境的行业。但如果从更长周期看:AI需要电,电动车需要电,数据中心需要电,工业电气化需要电。而未来最便宜的电力来源就是:光伏。所以很多时候,市场最悲观的时候,反而可能是机会开始孕育的时候。因为在投资世界里,真正赚钱的阶段,往往不是行业最热的时候。而是:行业刚刚走出谷底的时候。

$隆基绿能(SH601012)$ $阳光电源(SZ300274)$ $宁德时代(SZ300750)$ @今日话题 @雪球基金 #电力板块# #雪球星计划#