泡泡玛特这届年会中有三个被忽略的隐形核弹

今天看到有很多大v写了泡泡玛特的年会披露数据的分析,基本都分析到位了。4亿只销量、75%毛利、1亿会员等等,数据总体上来说符合预期,是很多多头、空头都早已预料到的。今天数据一出空头顺势砸盘,投机年会数据的散户也跑路了,所以才有了股价的尾盘跳水。深入挖掘一下年会的内容,还有三个被忽略的隐形核弹。

第一发核弹是——

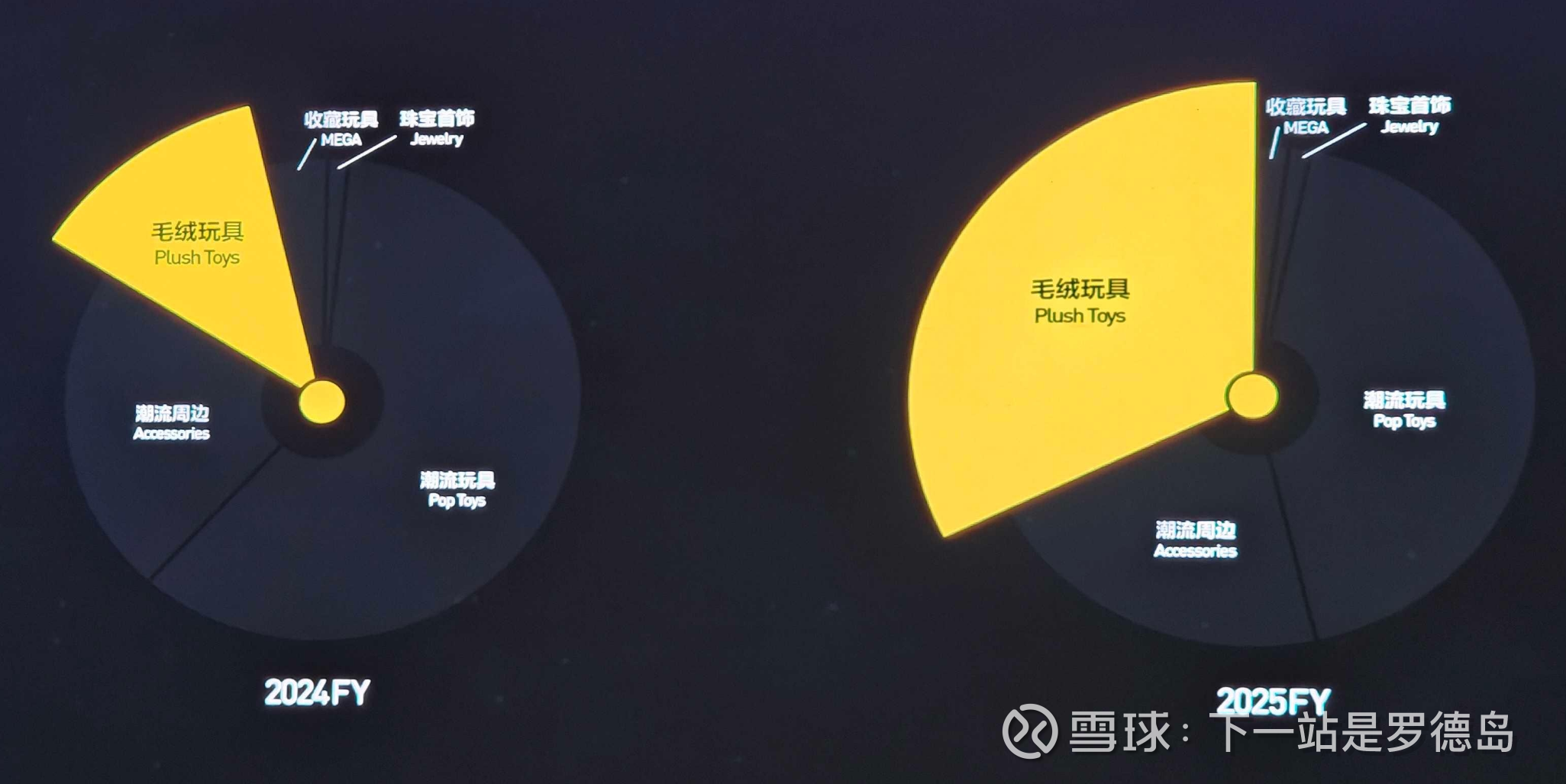

藏在毛绒玩具爆发背后的“全能协同”,请大家仔细看那张品类占比的饼图。2025年的毛绒占比确实惊人,但更有趣的是:在毛绒品类翻倍增长的同时,手办、周边、甚至MEGA系列的绝对数值依然在狂奔。

这说明了什么?说明Labubu并没有吸干其他IP的血。相反,它像一个巨大的流量入口,把全球的消费者拉进泡泡的圈子,然后这群人顺手又买了Skullpanda和Molly。它现在的状态是:指哪打哪,发什么火什么。

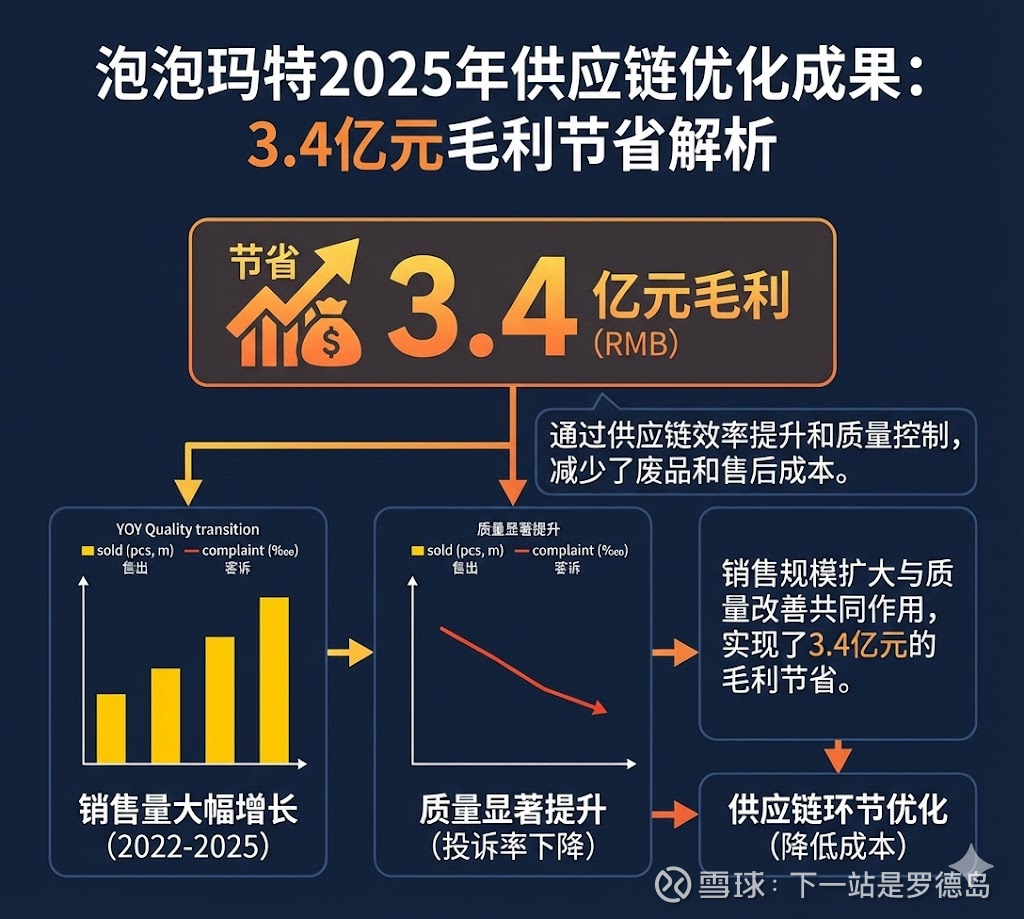

第二发核弹是——3.4亿的隐形利润

年会里有个数据被淹没了:供应链环节竟然贡献了3.4亿元的毛利。

这才是泡泡玛特最深、最厚的护城河。它已经不是单纯的甲方了,它通过6大生产基地、赋能20万就业岗位,实际上掌握了全球最顶级的潮玩供应链定价权。这3.4亿是纯粹的“管理红利”,是规模效应到了极致后的自然溢出。 这意味着泡泡玛特拥有了类似苹果对富士康那样的掌控力。可能还有傻瓜空头在算计原材料涨价的鬼故事,泡泡已经开始反向收割整条产业链的利润了。

第三发核弹是——1亿会员比想象中还恐怖得多

一亿不可怕,花点买量砸到一亿是可以的,但是要结合那高达50%以上的复购率看,(花旗1月份调研1501名消费者,得出的复购意愿是87%),这简直是一个恐怖的“私域核武库”。

现在很多消费品牌(包括那些外资大牌)最头疼的是什么?是买量。流量越来越贵,获客成本高到离谱。但泡泡玛特——它根本不需要买量。看看阿里美团京东,你知道它们为了买量(外卖战)砸了多少钱吗?对比一下这些公司真是可以看到不同生意模式的冰火两重天。

这1亿会员就是它的基本盘。无论是在泰国开店引发万人排队,还是星星人怦然心动系列瞬间秒空,背后都是这股力量在推动。这意味着泡泡玛特在全球扩张时,营销成本会低得令人发指、让所有奢侈品品牌都望尘莫及。

2026年的泡泡玛特,已经进化成了一个“高毛利、高周转、强控制、巨量私域”的超级商业实体。

所以兄弟们啊,千万别被空头PUA了呀,今天一看未平仓卖空股数(截至上周五)居然有1.19亿,空头不仅不平仓还胆敢加仓!毛估估算一下大概有300亿港币左右的股票,这300亿港币的未平仓股票面临的是一台毛利75%、拥有1亿铁粉的全球IP印钞机。

故事真是越来越精彩了,如此庞大规模的做空资金,遇到一只全世界都难寻的同时满足高ROE+高增长+高股息+低竞争+低估值的明星公司,真的很期待看看这场战斗会以什么样的方式收场。