【复盘】博瑞医药:热门减重药股票的牛市涨跌

近期创新药整体都处于高位震荡的行情,逻辑强的票还顶在高位,但逻辑走弱的医药股则出现较大回调。近期最明显的就是前期涨幅较高、BD预期也比较高的GLP-1资产,譬如博瑞医药、众生药业。

我们简单复盘一下博瑞医药的走势,回顾一下这支票如何贴上减重药标签,以及在这轮牛市热度最高的6-7月的表现,以及近期BD预期落空的走势!

1、一句话复盘走势

23年9月,双靶点GLP-1进入临床2期,董事长电话会"以身试药"带来2个月翻倍涨幅;

2024年,双靶点GLP-1临床持续推进,临床推进到3期,并且读出2期数据,伴随外部减重药行业趋势,出现较大幅度的震荡;

25年7月,BD行情火热,市场对公司减重药资产BD预期持续提升,单月上涨80%

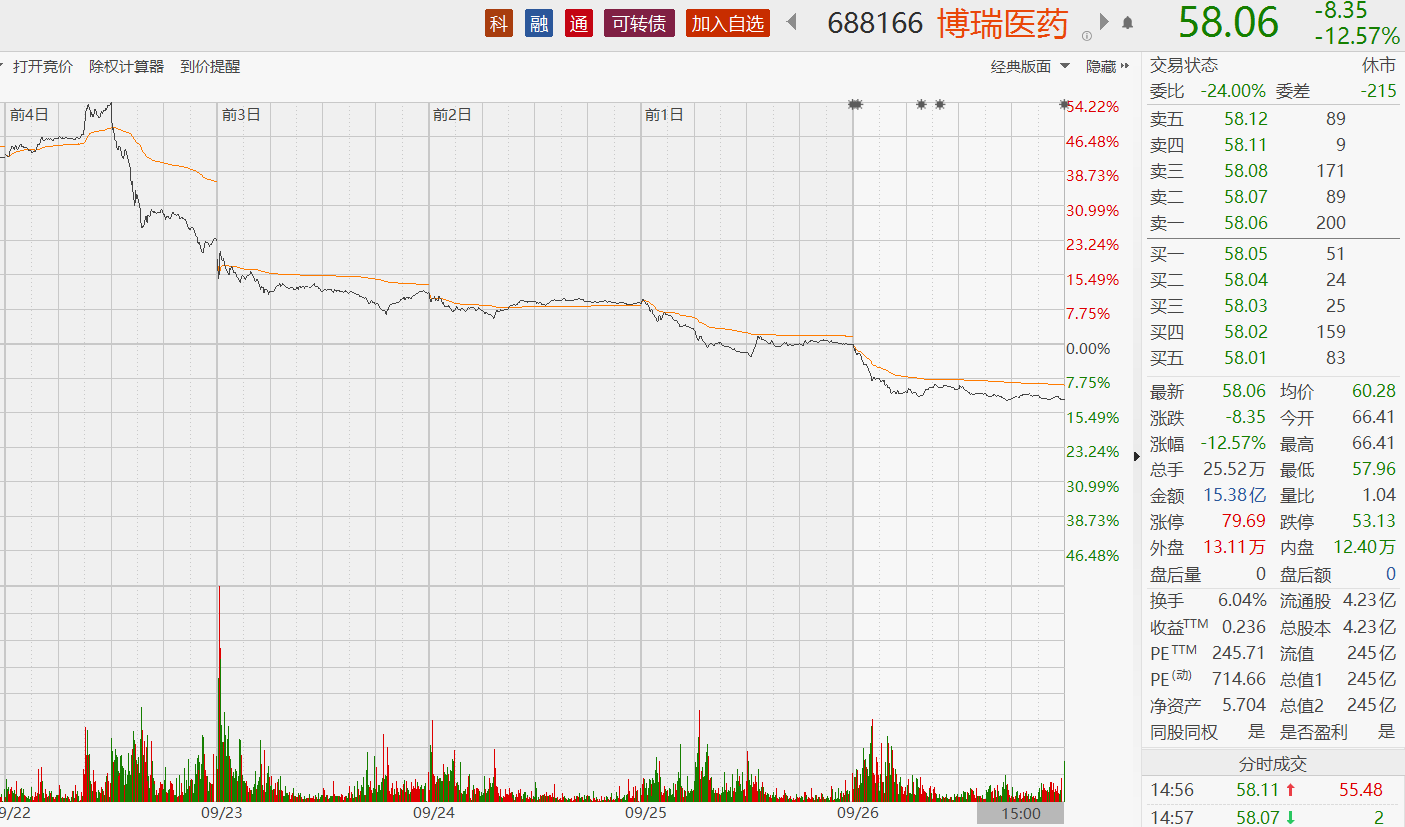

25年9月,辉瑞收购其他海外减重药资产,BD预期落空,5个交易日回调近40%

2、减重药标签股

国内减重药市场,除了进口产品诺和诺德司美格鲁肽和礼来的替尔泊肽外,国内拥有GLP-1等减重药管线的国产公司也不少。上市公司里面,信达药业的玛仕度肽已经商业化,恒瑞和先为达的GLP-1也已经NDA,豪森、甘李、华东的GLP-1也在临床3期。

但在资本市场上,减重药标签化的股票却是常山药业和博瑞医药,我的理解是23.9那次第一波GLP-1减重药热潮中,市场挖掘出来,预期差最大的两个票就是常山和博瑞,虽然那时候信达和恒瑞也有GLP-1资产,但是市场更愿意挖偏游资风格的标的,最后常山药业和博瑞也就成为了标签股,从23年9月至今,两支票的起起伏伏,也侧面印证国内资本市场对于减重药大赛道的预期变化。

这两支标签股,博瑞还相对靠谱,毕竟双靶点GLP-1的临床2期数据还不错,并且国内推进到3期,也在开FDA海外临床,然后也在布局口服双靶GLP-1以及胰淀素类似物等其他减重药资产。

所以,博瑞医药的减重药概念并不纯粹是炒作,而是对资产价值估值高低以及BD出海可能性大家的预期变化,带动股价涨跌!

3、减重药资产包价值评估

如果说在23.9第一波市场热度下,还看不清刚把双靶GLP-1推进到临床2期的博瑞,更多是吸引眼球(董事长电话会事件有点这个范儿),还是真的决定把减重药赛道当作自己转型大方向,那么2024-2025年的系列产品线布局,我们可以看到博瑞在市场热度加持下,持续深耕减重药赛道的决心。

放眼A+H公司,市值里面减重药在研管线隐含市值比例最高的票,应该就是博瑞医药。信达、恒瑞、翰森、石药、华东、甘李都有不错的GLP-1减重药布局,但都属于锦上添花,而博瑞医药的原有原料药业务,市场可能只给了50-80亿隐含市值,那么剩下大部分市值都给的是减重药资产包的价值。

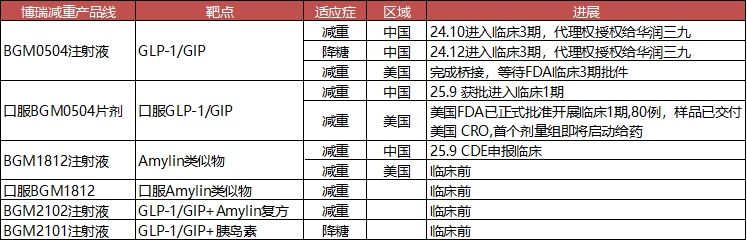

我们梳理了博瑞医药的减重药在研产品线的品种和国内外研发进展,可以看到博瑞布局了减重药产品矩阵,从双靶点GLP-1注射剂,到同成分的口服药,再到Amylin类似物注射剂及口服剂型,最后布局了复方制剂。所以,现在来看,博瑞医药应该不是玩票的踩一脚,而是真正把押注减重大赛道,产品线进度不一定是最快的,但是整体布局比较全!

GLP-1/GIP注射剂:双靶GLP-1,博瑞的临床进度仅次于信达和恒瑞,与豪森的进度差不多,都是24.10进入临床3期;而海外临床进度方面,完成了桥接后等着开临床3期的状态。投资者调研纪要显示:“BGM0504 注射液减重适应症在美国开展的USbridging临床研究已完成,并与FDA召开End-of-Phase II会议并收到正式纪要,公司将根据 FDA的建议完善III期临床方案并提交,FDA可能需要3至6个月进行审查”;

口服GLP-1/GIP:双靶GLP-1,博瑞的临床进度不算是最快的,现阶段处于中美双报,刚刚推进到临床1期阶段。投资者调研纪要显示:“BGM0504片剂减重适应症在美国和中国均已递交IND申请,美国FDA已正式批准开展 I 期临床,目前样品已交付美国 CRO,首个剂量组即将启动给药。现阶段,美国正在开展一项在80例非糖尿病超重或肥胖人群中给予BGM0504 片 20mg~80mg 不同剂量每天给药 1 次、连续给药 5~8 周的 I期临床研究,旨在评估 BGM0504 片不同剂量多次给药的安全、耐受性以及 PK 和初步 PD 特征,以期进一步指导后续本品的临床开发”。

前瞻布局:公司胰淀素类似物注射剂刚刚国内IND,然口服胰淀素、双靶GLP-1/胰淀素复方、双靶GLP-1/胰岛素等产品也在临床前布局。

所以,从减重药产品矩阵布局看,博瑞还算是有不错的综合实力,与恒瑞、信达、翰森这种BigPharma的全产品线延伸,亦或是先为达、九源基因的小Biotech单点突破,都不大一样。

博瑞医药减重药的标签化在于:全产品线布局+数据优异+A股标的+市值中等,这也意味着管线预期空间大+前期有验证+泡沫资金多+市场有空间=市场青睐的减重药股票。

我们可以大致估算一下博瑞医药减重药的资产价值:临床推进最快的BGM0504注射液,可以对标翰森药业的HS-20094,两款药从双靶点组分,到临床数据(看起来都是司美格鲁肽优效)都可以类比。翰森在25年6月把HS-20094授权给了再生元,首付8000万美元,总包在20亿美元级别。大致可以算出海外价值预期,然后国内已经把商业化代理权授权给了华润三九,收获了2.8亿研发里程碑付款。

在25年7月份,市场对于博瑞的减重药产品矩阵的隐含估值,不仅仅是对比翰森的BD,更多觉得是对MCN量身定的减重药一揽子产品线管线,特别是辉瑞的口服GLP-1的3期临床失败后,可能更需要补齐整个减重药产品线管线——市场对这个事情,猜对了前半截,辉瑞的确出手买减重药管线了,但却没猜准后半截,辉瑞73亿美元收购了Metsera,而不是A股投资者心心念念的博瑞医药减重药资产包。

4、是否要接飞刀

近几个交易日,跌幅足够快,从行情来说,现在买就是接飞刀,从技术分析角度的说法来讲“轻易不要去接飞刀”。

但从基本面来看,博瑞仍然是A股非常典型的减重药标签股(这一波也因为标签化,被集中杀跌),未来如果牛市继续,减重药预期再起来,估计博瑞也仍然是核心标的之一。那么我们模糊测算一下博瑞减重药资产价值,拍脑袋给一个估值下限,就是关税战时期的股价,对应大约150亿市值,简单来说就是给传统业务50亿市值+减重药业务100亿市值,这样的市值水平差不多是2024年大震荡走势的上沿位置,也是这一轮大牛走势的起点,如果真的跌成这样,算是水分彻底挤干净了!

所以,我觉得这一波下跌的实际的底部,应该就是150-250之间的位置。愿意接飞刀的投资者,愿意在啥样市值水平下买入,就看自己的风险偏好、前期持有成本以及后续行情判断了!