【userfield新医聊】H股医药大幅回调后的投资机会

无论是国庆期间港股的涨跌,还是过完节后A/H这几天的波动,我觉得随着8-9月的震荡行情之后,医药板块自己还没找到方向。医药在这轮牛市既不像AI那样一枝独秀大涨,也不像消费那样趴窝,而是自己板块内部玩结构化,从涨跌幅看分化得很厉害,涨幅榜基本都是和创新药相关的票,而跌幅榜都是消费医疗、疫苗、中药等这轮牛市不待见的资产。

在8-9月的阶段,我自己也有些焦虑,就是扫了一圈之后,觉得有弹性的票,预期给得都比较满,没啥空间了,而趴在底部+不受待见的票,感觉这轮牛市都没啥大希望。但近期下跌,我逐步看到了一些回调之后开始有估值性价比的票。

医药股近期可以预见的两个投资方向

一个方向是过去几个月在持续做的挖掘小票,其实这轮牛市起点就是创新药估值折价修复,只不过大票折价不多,翻倍上涨之后基本就修复差不多了,再往上走就需要额外的驱动力,譬如BD兑现,譬如重要临床数据读出等,而很多小票修复估值折价就能够让股价涨很多,譬如年初至今,这轮牛市把德琪、和铂、科济、加科思、和誉等一批小票变成了N倍股,但低市值里面仍然还有些折价资产,当然质地没有第一轮的小票那么好,如果牛市继续,可能仍然还有估值修复的机会;另一个投资方向就是,公司质地说得过去,前面涨的急,现在出现较大回调,如果回调过头了,可能是个抄底机会。

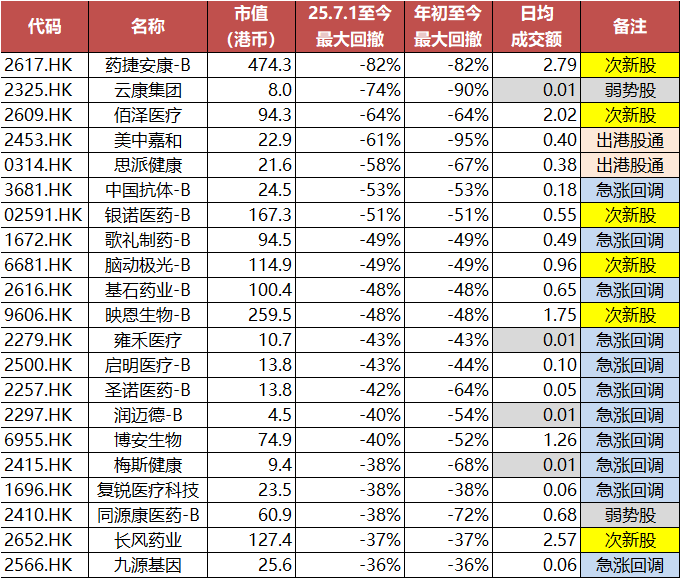

所以,我把7月(行情高点)至今,回撤幅度排了序,看看超过35%大幅回撤的票里面,是否有跌到位值得上车的票。

我们看到跌幅原因,大致分几类:

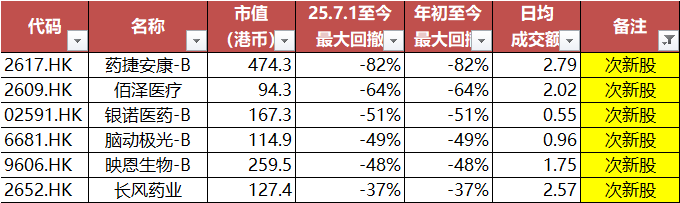

1、次新股回调

药捷安康为首的次新股,围绕进通预期,玩了一次前无古人的拉高等进通后ETF接盘的戏码。最猛的时候,药捷安康的市值,上午超康方,下午超信达,即将要把百济拉下马。

所有次新股即使回调了很多,估值仍然不便宜,这里面现阶段唯一可以进入评估名单的是映恩生物,其他次新股可能需要较长时间来消化估值。

映恩生物:这个票多说几句,IPO市值70多亿,真心不贵,当然即使开盘上涨1倍之后,放在5月份的环境下,与医药老股票的估值水平差不多。映恩的劣势在于成立年限短,大家看不清是资本做局,还是真正集各方优势想在ADC领域深耕做点东西出来。而映恩的优势在于顶着中国版第一三共的名头,与宜联等Biotech,成为新生代ADC顶流选手,并且有多次不错的对外BD记录。ADC热门赛道+创始人PE背景的人脉资源+来源于第一三共的研发背景+BioNtech大药企BD背书——这些要素让映恩上市即能够成为一家大市值Biotech,正常市值区间应该在科伦博泰之下(MSD已经把264推进到全球临床后期)、乐普生物之上(有BD记录,但缺乏顶级背书)。

所以,映恩生物的卖相,在这样市场环境下,200亿市值之下应该是比较有性价比的。这波进通闹剧后,映恩回调了差不多50%,现在260亿市值左右,再跌一跌差不多就能够进入我的射程内,希望这波恐慌性杀跌能够让我有上车的机会。

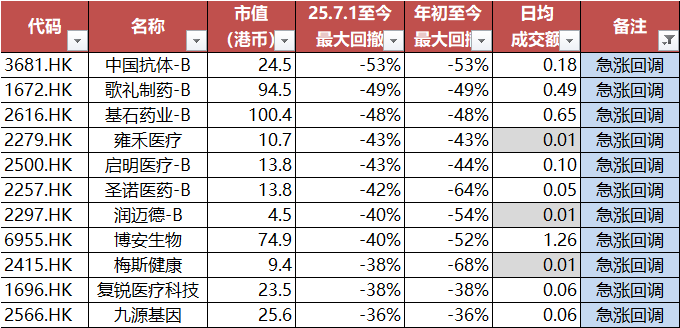

2、急涨回调

近期有一波质地不错,前期大涨一波,近期由于减持、配股以及预期没落地等因素,出现了较大幅度的回撤。不乏基石药业、歌礼制药、中国抗体等前期大涨明星股。当然也有梅斯健康、润迈德等下行趋势公司近期出现大幅波动,从而有大幅回撤。

我们重点关注两类投资标的,第一类是市场非常认可基本面,但缺乏公允市值锚定,随着预期变化,出现大涨大跌,现在跌下来后可以再次评估一下是否有较强安全边际。基石药业、歌礼制药、中国抗体就属于这一档;第二类是原来市场关注度就低,基本面缺乏市场认知,估值锚定性本身就差,大涨一波后,就有人愿意落袋为安,或者行情不好就来一波超跌。启明、圣诺、博安、九源等,都属于现在热门的药械领域,可能会出现价值挖掘,从而修复折价,需要我们深入评估基本面。而雍禾医疗、梅斯健康、复锐医疗都处于偏消费医疗领域,行情趋势偏弱,与这轮牛市主题离得有点远,可以持续评估,当作行情转换储备股。

【复盘】港股创新药8-9月行情分析 这篇文章里面我说过基石药业、歌礼制药、中国抗体等几个回调比较大的票。之前有人特意问基石药业,我再多说几句!

基石药业:今年剧本是从准Pharma状态退回到Biotech,反倒让市场更加认可基石药业公司价值。市场基本不谈已经授权给艾力斯的普拉替尼和授权给恒瑞的阿伐替尼以及授权给辉瑞的PD-L1,甚至连ROR1 ADC讨论也不多,全市场关注度都集中在CS2009这款产品,也就是PD-1/VEGF/CTLA-4三抗是否会成为PD-1/VEGF的加强版。甚至看到三生707能够BD出12.5亿美元首付,那么CS2009如果有更优异的数据,可能对应找潜在超级BD——就是这样的简单、朴素的逻辑,三生BD落地后,基石药业的股价一口气涨了3倍,也成了PD-1/VEGF产业链,涨幅最高的股票。而在临床1期数据读出前,大股东的减持,也让股价近期回调了接近50%。

所以,未来评估基石药业价值,估计也是主要看PD-1/VEGF/CTLA-4的临床数据和产品潜力。原来的基本盘,估计给个三五十亿差不多就算给满了,股价弹性都来自于CS2009。而从公司近期经营动作看,也有要毕其功于一役的架势,在临床1期数据没有完全读出的情况下,开了15个队列,共计320人的海外临床2期。我自己对这款药的折现价值也把握不准,如果就是没有临床1期数据,只看三抗靶点分子设计,属于市场可理解(相当于康方AK104+AK112组合)、疗效可能加成(增加了CTLA-4),大约会给30亿打底的隐含市值;如果真的在大样本数据里面,看到高效低毒的数据,可能就变成100亿隐含市值;如果真的在大病种能够头对头PD-1做出PFS和OS优效,那么真的可能成为超过AK112的下一代PD-1 Plus。但肉要一口一口吃,路要一步步走,市值要一级一级给,所以当短期就直接给了这款药100多亿隐含市值的时候,的确市场情绪过热了!

我们接下来说说几个潜力小票,之前市场热,涨了一波,现在回调下来,保不齐是个机会!

九源基因:这个票6月和8月几个大阳线就把市值打起来了,感觉股价起来很急,但至少算把这个票激活了,6月份之前一直都是次新股趴窝状态,没啥成交量,市值也就是15亿。但从基本面来说,作为华东联营公司,算是老牌生物药企业,无论是早期国产第一款G-CSF,还是卖给华东的国产第一款利拉鲁肽,都证明这家公司有着不错的底蕴。现在支撑业绩的产品主要是骨优导这款药械合一的骨修复材料,但产品竞争力不错,竞争态势也不错,也让九源的定位实际是个小型Pharma。然后现在最大的看点,还是国产第一个司美格鲁肽,获批之后,市场愿意给九源什么样的预期和市值弹性。这波高点给了40亿市值,感觉短期向上空间不足,但现在跌回25亿,相对舒服很多。

启明医疗:从停牌到复牌,公司通过更换管理层和对国资发行可转债,总算从ICU里面拉出来了,现在处于强调财务健康,而收缩产品战线的状态。从中报也能看到国内TAVR收入和市占率下降,但当年一顿扩张,虽然消耗了大量账上现金,但现在手里也有一堆资产,看看公司处理在手资产后,是否能够带来价值重估?短期看出售产业园回笼资金相对比较容易,出售Pi-Cardia股权也好弄,比较重要的还是Cardivalve,无论三尖瓣置换的欧洲临床进展还是整体股权变现,因为价值量比较高(当年20亿收购),如何变现?什么时候变现?都对启明股价影响较大。

博安生物:话说回来,博安市值不算小,只不过上市之后,市场的关注度低。但一根最高3倍涨幅的大阳线,彻底激活了这个票。从基本面看,手握贝伐、地舒、度拉糖肽以及阿柏西普等多款生物类似药,产品线还都比较扎实。然后临床早期几款ADC和双抗创新药都比较有特色。总体看,给到50-100亿市值区间没啥大问题,往后看就是如何迈过生物类似药集采这关,以及早期创新药项目的临床推进。但说实话,姜华总带领的务实风格的博安生物,却是被牛市小作文激活,总感觉有点拧巴!估计未来很长时间,股价波动都会在大阳线的范围内波动了!

圣诺医药:创新药牛市环境下,小核酸成为重要新技术投资方向。如果说有一家只有几亿市值的小核酸股票放在你面前,你是否会参与一把?——这就是圣诺医药这支票虽然换了大股东,管线也好久没进展了,但却依然能够涨几倍的最核心逻辑,更何况涨上来之后华熙生物还参与了定增。虽然这个票暂时还没办法看原有管线的临床进展,但启动前只有3亿市值,而且新大股东真金白银换进来,总会YY有所动作,然后在创新药牛市和小核酸技术火热的情景下,从3亿涨到了20多亿,最多涨了7倍。现在回调到14亿左右,绝对值仍然很便宜,但有点缺乏估值锚定,再往下一点12块钱应该就到了华熙生物的配股融资价格,算是能拉一个垫背的!

雍禾医疗:作为消费医疗细分行业,现在外部环境肯定不大景气,但是看雍禾自身的报表,收入和客单价下来了,但毛利率增加,业绩也扭亏为盈,经营算是稳住了!所以,我们不按照成长股模式算上限,但却可以盘盘资产算下限,账上有5亿净现金,18亿收入规模,10亿市值,应该也是一二级市场倒挂的估值水平。

梅斯健康:作为医生平台,算是小号的医脉通。虽然规模不算大,年收入3亿左右,但至少是盈利业务,然后账上有12亿净现金,现在市值不到10亿,都算是现金>市值类型的捡漏票!

3、出港股通&弱势股

云康集团、美中嘉和、思派健康、同源康等几个票,在整个大牛市表现的都比较弱势,然后美中嘉和以及思派健康还因为出通又杀跌一波。

我觉得这些票,还是要等“跌透”——即使在熊市语境下,仍然有较高投资价值——而不能假设牛市继续,能够把颓势拽回来。

但反过来说,几个票也各自有各自的机会,甚至现在接飞刀,看个3-5年翻几倍,也有可能,毕竟都比较“便宜”,至少现在二级市场市值相比一级市场是倒挂状态。

云康集团:虽然说第三方检验中心这门生意是疫情后遗症最明显的板块,无论是A股的金域、迪安、凯普,还是H股的艾迪康、云康、康圣环球,走势都比较弱。既担忧疫情检测试剂应收账款问题,又要面对当年产能扩张导致现在竞争加剧的问题。但云康现在只有8亿港币市值,但账上却有超8亿人民币净现金,属于净现金>市值的票。说白了,现在收购下来,原来业务相当于白送——便宜就是硬道理!

美中嘉和:老牌医院公司泰和诚医疗美股退市后,美中嘉和脱胎于泰和诚在港股再上市,现在进入到自身的关键发展期,核心资产是广州和上海的肿瘤医院,质子刀是特色。所以,我们可以用多个大单体医院模型去测算美中嘉和的报表。现有收入规模5亿左右,广州质子刀已经开始投入运营,上海肿瘤医院即将开业。总体来说,公司处于不断发展壮大阶段,不过随着股价下跌,配股融资会摊薄较多股本,24年初IPO融资4.7亿后,25年先后两次配股融资了3.5亿。所以,未来美中嘉和的投资机会仍然在于以倒挂的二级市场价格去买配有质子中心的高级别肿瘤医院。

思派健康:公司讲的是DTP特药药房+SMO新药临床+商业健康险的闭环业务逻辑。而今年6-7月份,国家准备推出商业健康保险的丙类目录,股票还有一波80%的涨幅。但随着退出港股通,近期一波接近60%跌幅,把前期80%涨幅基本都跌没了,而且股价创下了新低。三块业务是否能够闭环,我们无法预判,但各项业务本身都有自身价值,40亿规模的院边店+4亿规模的SMO+2亿规模的商业健康险,在各自细分领域都有一定地位,最重要、也是最实际的目标,还是如果把传统业务的盈利能力提高上来,把规模效应业务的收入快速扩张。当然,即使短期不盈利,但公司账上有11亿净现金,而市值只有22亿,相当于业务价值只有10亿左右,仍然属于很便宜的估值水平。只不过在市场热度过后,只有把业务真正做到闭环联动效应、把盈利做起来,才是真正能够让企业内在价值提升,股价再次上涨的根本驱动力。

同源康医药:我一直没想好是把这个票算作是弱势股,还是其他什么分类。按道理做,作为一家Biotech,应该算在创新药热门板块,但只有一款三代EGFR药物,感觉管线有点单薄,核心产品作为氘代奥希替尼,最大优势是头对头优效奥希替尼,而更高剂量换来的疗效优势,在未来商业化过程中,到底能够带来多大的收入和市占率优势,还处于打问号的状态。我们再说一次,在三代EGFR这个小200亿市场规模的肺癌赛道里,既能够造就艾力斯这样的大牛股,但也是刺刀拼红、竞争最激烈的领域,同源康的氘代奥希替尼未来能够达到什么样的高度,真的是未知数!

总结

今天顺着近期港股医药跌幅榜,梳理了一下相关股票,除了次新股是受到牛市热炒,估值有点没法看。其他股票中,无论是急涨回调,还是行业不景气导致弱势,里面都有不少估值不贵,长期有空间,可能有翻倍机会的票!

再说一次,每次市场不好,大幅回调,悲观者看到的是自己净值的回撤,乐观者看到的是更高的安全边际、更大的涨幅空间和更多进入射程的潜力股——希望大家投资顺利!

附录:H股医药中最大回撤超过35%的医药股