userfield医药百股百评(57):维亚生物

原创 userfield 调兵投资 2025年10月19日

我们看到创新药大牛市,除了各种Biotech大涨,CXO行业也随着创新药景气度回暖以及自身中报业绩不错,很多CXO股票从底部反弹了一倍以上。

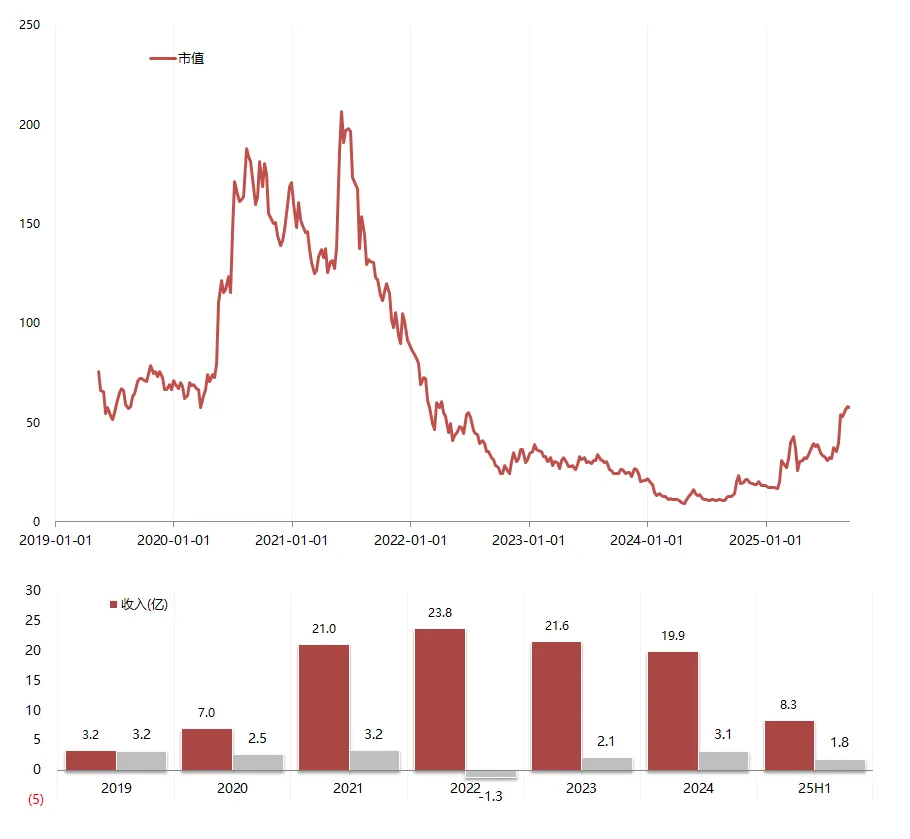

今天给大家说说维亚生物,作为港股不在港股通的CXO,大约在24年4月触底,熊市大底的时候只有4毛钱,跌破了10亿市值——要知道20年大牛市这个票达到过200亿市值。

而随着行业复苏和牛市崛起,维亚从10亿反弹到现在50亿市值。我们现在回头看,10亿市值的维亚真的是超级熊市写照——对于年利润2-3亿的CXO公司,市场只给了3-5倍PE估值。

一、CRO业务

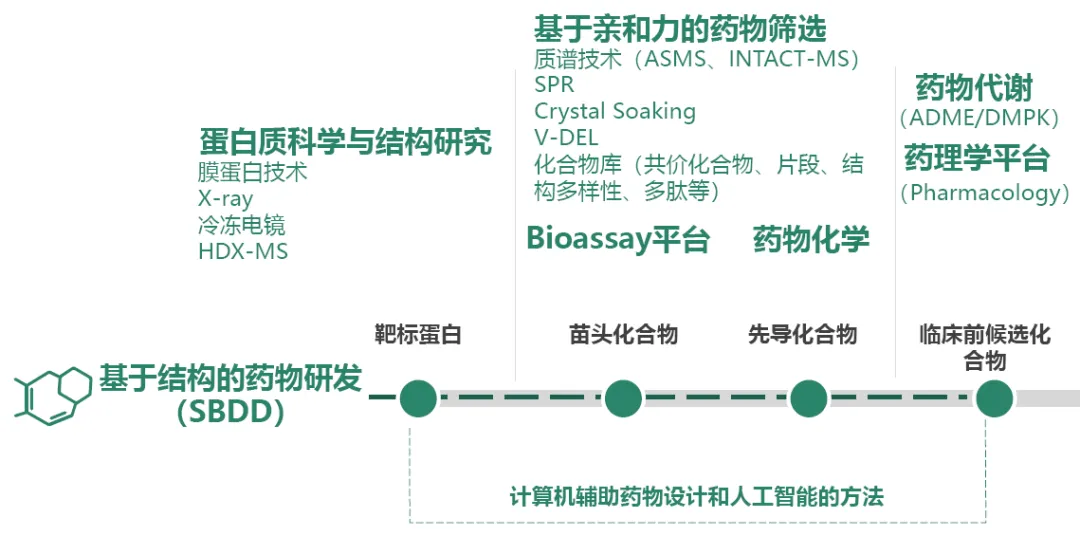

维亚生物CRO最早期起家业务是做蛋白结构分析,无论是从同步辐射光源使用时间还是蛋白结构交付数量,维亚在这细分领域都保持较高市占率。而随着业务扩张,维亚也开始延伸了其他药物筛选和药代药动等CRO业务。

1.1 经营趋势变化

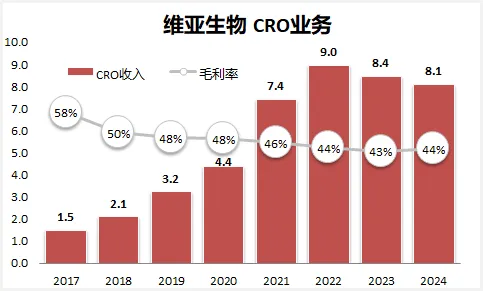

我们可以看到2017-2022年,CRO业务都是处于持续增长的阶段,维亚以蛋白解析为基石业务,在这个领域处于偏垄断的状态,早期发展很快。

但2022年之后,投融资进入下行周期,连带着维亚CRO业务也处于收缩战线的状态,收入端个位数下滑,2023年也做了大幅的减员增效,整体毛利率也保持在44%的水平。

而到了2025H1,我们看到几个因素驱动CRO业务触底回升,收入同比增长10%,毛利率也提升到46%。而几个增长驱动力,我觉得也是未来几年公司CRO业务的重要关注点:

1)中国率先回暖:中国区增长47%,虽然只有15%收入占比,但可以看到创新药牛市以及IPO开闸,让Biotech早研支出又重新开始出现较大增长;

2)新分子新技术:多肽、抗体、XDC、PROTAC、分子胶等新技术也驱动更多的早研创新,新分子模式在CRO业务中占比15%,增速接近20%;

1.2 股权变化及未来预期

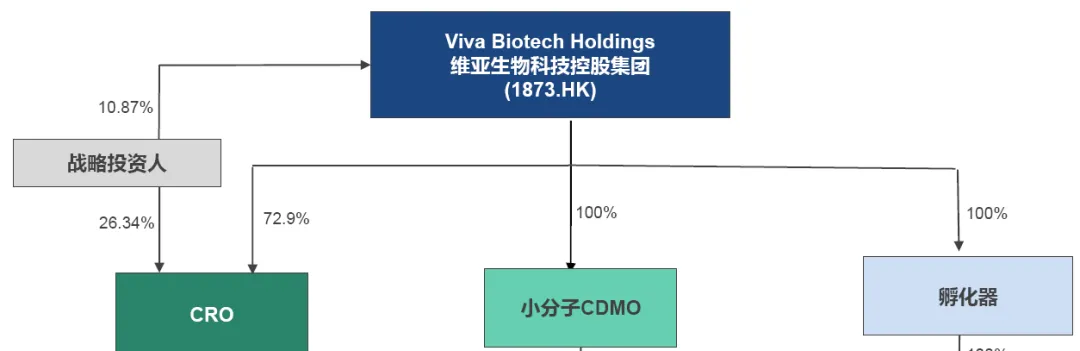

我们看到现在上市公司对于CRO业务的持股比例是73%左右,主要是在2020年公司扩张周期内,前前后后30多亿收购了朗华,6亿收购了信实,为此在2020发行了两笔合计4.6亿美元的可转债。

而在2021年之后的行业景气度和资本市场的收缩期,股价下跌无法转股,导致在景气度下行周期资金压力比较大。

2023年获得了淡马锡,弘晖基金等资本增资,在集团层面融资0.6亿美元,在上海维亚(CRO业务)层面转让24%股权获得1.5亿美元。

2024年,维亚上海也就是CRO业务完成了股份制改革,估计为单独上市做准备。未来,H转A的几个不错的CXO产业链资产,我觉得百奥赛图已经A股过会了,而另一个不错的资产就是CRO业务板块维亚上海。

多说一句,当时我看到这笔融资之后,觉得维亚生物也很牛X,印象中维亚当时整体市值大约35亿港币,把CRO业务单独拿出来融资却估值44亿人民币,摊薄26%股权,融了10亿人民币左右。所以,用倒挂的价格战略入股,也说明淡马锡、弘晖等顶级投资机构的看好程度。

1.3 CRO业务估值

所以,我们看到随着投融资回暖,维亚上海的基本盘已经稳住了!看到2026年,CRO业务差不多是10亿收入,给25%净利率,差不多是贡献2.5亿净利润的子业务板块。

港股市场中,技术优势强,产业地位高,经营稳定的CRO资产,差不多给到10-30X,现在市场环境下,给个20X估值=50亿市值也说得过去!或者说,现在去抄淡马锡2年前的底,按照45亿估值,说得过去!

二、CMO业务

维亚的CMO业务主要在朗华,当年CXO热度最高的时候,维亚想从CRO延伸到CMO领域,就花了30多亿从中化手里“高价”收购了朗华制药。

为啥说是“高价”?

其实当年景气度背景下,有产能就有订单、有订单就有收入,CMO行业处于典型的产能供给不够阶段,30亿能够买下业绩创新高的朗华可能还算“捡漏”!要知道2019年,朗华还只有12亿收入,不到1亿净利润,但是到了2020年,CMO业务增长超过50%,整体收入增速超过20%,净利润更是从9000万直接干到了1.7亿,这种业绩单独在A股市场上估计就是百亿市值。

但为啥现在回头看,价格显得贵了?因为随着CXO行业景气度下降,2020年之后,朗华收入开始走下坡路,收入从20年15亿跌到24年只有12亿了,利润角度看估计也就贡献1亿净利润——所以,如果有谁能够看到这样的结局,说30亿收购价对应5年后净利润是30X,那显然不是一笔合算的并购交易。

朗华的“高价并购”也好,近几年业绩疲软也好,拖累整个维亚负债率提升也好——这些都是前期削弱上市公司价值的因素,那么往后看,朗华这块资产有哪些亮眼之处,是否会成为公司市值提升的重要因素?

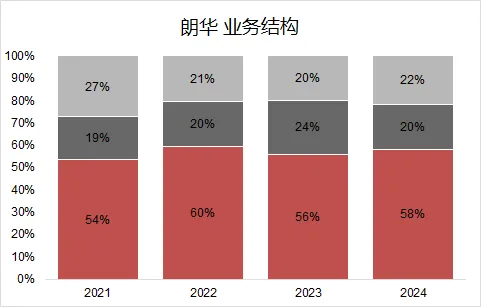

2.1 业务拆分

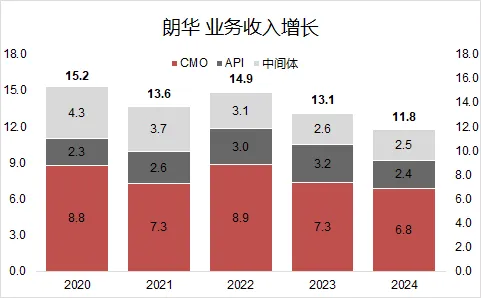

简单来说,朗华收入里面40%的仿制药原料药和贸易业务不赚钱,真正赚钱的是占比60%的CMO业务。而CMO业务在2020-2024的收入体量保持在7-9亿之间,变化不大。这也导致维亚生物CMO业务板块这几年不显山漏水。

2.2 增量订单

朗华CMO业务属于有一定规模,但体量不大,别说与康德、凯莱英比,就是和博腾比,也只有1/5个博腾的量级,差不多和药石科技CMO业务体量差不多。

所以,大家想的是朗华CMO业务能够来两个大订单就爽了——那我可以告诉大家——马上就要实现了!

朗华CMO业务未来转折点,在于当年从强生拿了2个临床大品种,现在进入到了临床后期,终于在漏斗效应下,开花结果。预计从25年可以开始给朗华贡献业绩增量了!

虽然最终两款产品的销售量级以及审评节奏(给CMO的订单节奏)还不太确定,但毕竟是预期几十亿美元销售额的重磅品种,而朗华现有CMO规模不算大,很可能带来2-3倍的收入弹性。

所以,展望未来,维亚朗华可能是公司业绩弹性最大子业务板块。

三、投资孵化业务

维亚当年两大业务是药物发现的CRO和创新药投资孵化业务,后者的投资范围很广,基本就是全球范围内创新药的风险投资,而且偏早期,很多都是天使轮或者VC风投。

20-21年,维亚市值超过200亿市值,投资孵化业务功不可没,毕竟这玩意牛市预期弹性很大,2021年12亿规模的资产包,大家普遍给几倍的增值率。

但是到了2022年,开始进入资本寒冬的时候,维亚也开始降低新投入资金。我们看到2022年以后,累计投入资金差不多就是维持在11亿左右规模,不再新增投入。所以,2025年看到的基本都是2022年孵化的早期创新药股权。

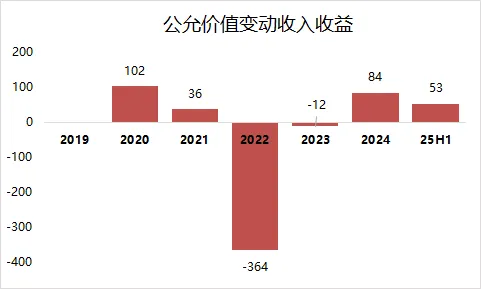

2022年,资本寒冬到来后,维亚做了一次比较彻底的资产减值,当年计提了3.64亿的公允价值变动,资产包公允价值从12.5亿降低到10.5亿——从这角度来看,现在资产包公允价值9.4亿,算是比较“实在”的状态,也是受益于当年计提比较干净。

所以,现在9.4亿公允价值的股权投资业务,相当于VC风险投资子公司,如何给估值——下限可以按照9.4亿计算,毕竟资产比较“实”,上限可以按照2倍甚至更高计算,牛市环境下拍脑袋算给20亿估值。

随手举个例子,今年一品红靠着Arthrosi的痛风药,涨到了300多亿,而一品红持有Arthrosi股权比例大约22%,而维亚也持有Arthrosi差不多7%股权——按照一品红的估值体系,维亚仅仅这块股权价值差不多能就给出50亿市值以上。

以下给大家列出了VBI投资孵化重点项目,大家重点关注Arthrosi、Dogma等孵化Biotech。

四、总结:三箭齐发,业绩与估值共舞

随着投融资景气度回暖以及牛市行情来临,维亚的三块业务板块无论是经营层面还是估值层面都具备双击效应——这也是维亚上涨5倍(10亿到50亿)之后,仍然是有上涨潜力的CXO公司。

看下限,CRO给10X对应20亿市值×75%左右股权=15亿市值;CMO给20X对应20亿市值;投资孵化业务按照成本价算大约是10亿市值;15+20+10=45亿,差不多就是现在市值。

看上限,CRO给30X对应60亿市值×75%左右股权=40亿市值;CMO业务按照远期25亿收入(拍脑袋),对应4亿利润,给20X估值,对应80亿市值;投资孵化业务给2X,对应20亿市值;40+80+20=140亿市值,乐观算差不多有2倍空间。