userfield医药百股百评(58):荃信生物

我之前写过几篇自免行业的文章

也写过系列公司的文章

康诺亚的userfield医药百股百评(55):康诺亚运气的康诺亚

而有一家小而美的纯自免Biotech——荃信生物,我一直没有写,直到近期荃信与罗氏的BD落地,但股价却出现逆势下跌,我觉得荃信完成内在价值跃升,却在资本市场没得到体现,这个时点值得我给大家解读一下这家药企。

一、1.0时代:小Biotech的生存之道

1、2024年熊市寒冬IPO

荃信在上市前,从A轮到C轮,一路走来,只融资了10亿出头的资金,然后选择了2024年资本寒冬时期IPO上市。可想而知,这时IPO上市更多就是成为一家上市公司,而无法从市场融多少资金。实际也是这样,这一年港股医药融资额最大也就是5亿,而荃信IPO融资净额只有1.6亿港币。

2024年IPO,对于很多Biotech来说,是无奈之举。但不管怎么说,荃信艰难上市,让自己成为港股医药的一员,也为25年大牛市的一系列操作,奠定了基础。回头看,上市与否也是公司发展的分水岭。

2、拥抱大药企、快速推管线的发展模式

我们梳理小型Biotech,愿意把自己中后期管线都BD掉的药企不多,很多小Biotech最初还想着研发+生产+商业化一条龙,但经历了几年的创新药发展周期后,我们也看到一些小Biotech的瘦身策略,譬如基石药业就把已经获批上市的品种都授权给了恒瑞、艾力斯等大药企,自己专注早期研发。

荃信生物发展之初,就想得很清楚,自己融资少,但自免领域产业发展快——如果都自己来,可能最后反而丢掉先发优势。

所以,我们看到荃信生物的早期状况和发展策略。

【早期状态】部分自免靶点有先发优势,但现金储备不多,自身资源少

早期快速立项了IL-12/IL-23、IL-17A、IL-4Rα、IL-23、IFNAR1等自免靶点,特别是IL-12/IL-23作为乌司奴类似药,有不错的先发优势。

但同时也看到第一批自免品种研发投入需求远超过自身现金储备,近几年研发支出在3亿左右,这已经是BD授权后分摊掉部分研发支出的状态。但账上现金却不充裕,过去几年都是有较多负债,账上扣除负债的净现金在2023-2024年都是低于1亿。

【解决之道】临床中后期管线与大药企合作,节省资金、快速推进

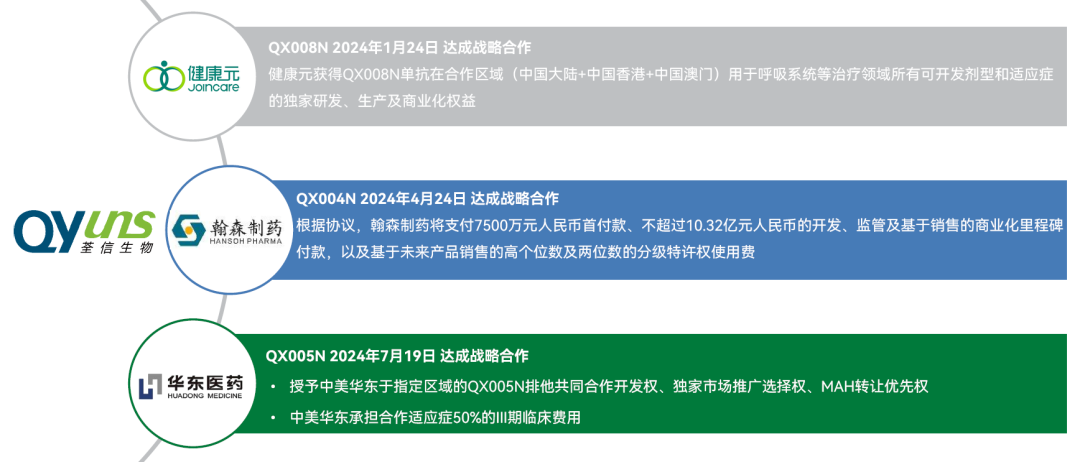

2020年:乌司奴类似药BD给大股东华东医药,拿到5000万首付和里程碑的同时,保留了50%的商业化权益(税后权益拿一半)

2024年:IL-4Rα与华东医药共同开发,帮忙分担掉合作适应症50%三期临床费用;

2024年:IL-23p19授权给翰森制药,完成首付7500万的BD,翰森接手后也能够保证临床快速推进,从而确立IL-23p19这个竞争相对没那么激烈靶点能够快速上市,从而获得最大商业化优势。

2024年:TSLP靶点授权给健康元,健康元作为新晋的呼吸大药企,也在快速推进COPD的临床进展,而健康元的临床快速推进能力已经在之前呼吸品种中得到验证。

小结:荃信把手里几个成熟靶点自免单抗都卖给了“合适的人”,华东正在建立皮肤管线,接手乌司奴类似药和IL-4Rα是强力补充,而健康元从激素呼吸制剂转向生物呼吸制剂的关键点,TSLP又是非常重磅的呼吸生物药。通过一系列授权,借助大药企的研发和商业化资源,荃信做到了自己中后期管线利益最大化。

3、差异化临床策略

大家一直觉得自免单抗都比较卷,无论是IL-17还是IL-4Rα都是近10家药企挤在里面,但是如果找适应症差异,还是能够做到相对优势!譬如说,康诺亚在鼻科的鼻窦炎伴随鼻息肉以及季节性过敏性鼻炎,成功超越达必妥,成为国内第一个上市的适应症,而现在也贡献康悦达收入的半壁江山。

荃信生物也在尽力做差异化适应症,IL-17A只做了强直,而没有去做烂大街的银屑病;IL-4Rα则通过结节性痒疹拿到了BTD,可能在众多二线IL-4Rα具有了差异化;而TSLP则依靠COPD适应症,保持临床进度领先;

二、2.0时代:BD出海,卡位自免双抗赛道

1.0时代的荃信生物,经历熊市IPO、四次BD对外授权,自身从现金枯竭状态回血成现金流稳健状态。未来可以什么都不做,就是等着几款药推进到上市,然后躺着拿收入分成就行。

我们看到很多20-21年第一代Biotech上市后之后的分化,很多小Biotech已经有躺平趋势了!一度我也比较担心荃信会演变成这类趋势,毕竟自免单抗的红利基本已经被吃完,未来只会越来越卷。

站在25年初,荃信说自己要all in自免双抗,我是比较纠结的,康诺亚、信达、康方都有自免双抗进入临床,但荃信的自免双抗都还在PPT上。

但到了2025年,荃信在快速推进自免双抗临床以及BD出海方面做出了不错成绩。

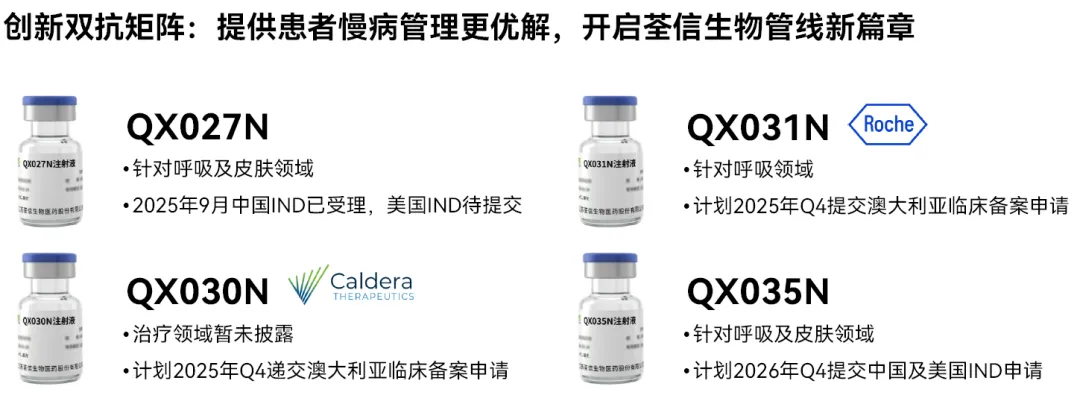

25年4月:兑现了一次小BD,临床前产品QX030N与Caldera 达成了NewCo出海,虽然首付不高只有1000万美元,但持有对方25%股权,未来还有再次BD的预期;

25年9月:呼吸和皮肤领域的QX027N推进到国内IND阶段;

25年10月:TSLP/IL-33靶点,还处于临床前阶段的QX031N,以7500万美元首付和10亿美元总金额,BD给了罗氏。

“自免药+临床前+MNC+首付7500万美元”——这一系列的关键词,奠定了荃信在自免双抗时代的先行者的地位,也让市场看到荃信从自免单抗到双抗的转型决心。

罗氏这笔BD,给荃信带来的不仅仅是5亿人民币首付补充现金,更多是参与到海外自免双抗研发竞赛中。大家知道在自免单抗时代,重磅药物都已经过百亿美元销售额,而下一代自免药物研发竞赛也很火热,自免双抗就是方向之一,而TSLP/IL-33正是罗氏布局自免双抗的抓手。

三、总结

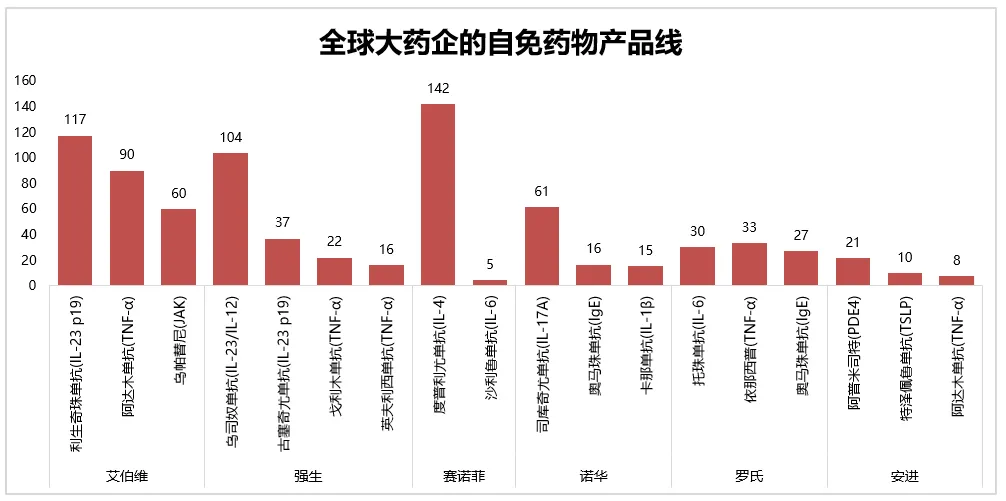

如果说围绕IL-17A可善挺、IL-4Rα达必妥等自免明星靶点,国产自免快速完成仿制,是第一波国产自免红利。但研发竞赛已经接近尾声,后续看商业化角逐。

那么,自免双抗则是国产自免的第二波红利,哪家国产药企能够研发出来超越自免单抗的双抗产品,并能够在全球范围内成为一代自免单抗产品的接班人,那么将享受百亿美元的自免产品迭代发展的红利。

这需要企业有成熟自免单靶点开发能力“和分子储备”、需要找到合适的双靶组合、需要绑定全球MNC——而荃信与罗氏的TSLP/IL-33的BD有了这样的苗头,这样的逻辑兑现到一家40亿市值级别的药企身上,回头看可能会是超级弹性,而现在就出现了这样的机会!