石药集团:25Q3再梳理

最近梳理了一下石药25Q3经营情况

按照券商的拆分:25Q1-3收入200亿元(-12.3%yoy,3Q收入+3.4%yoy,+5.7%qoq),归母净利润35.1亿元(-7.1%yoy,3Q利润+27%yoy);其中3Q25利润为9.6亿元(估测近6亿内生利润)

一、现有产品线状态及后续增量

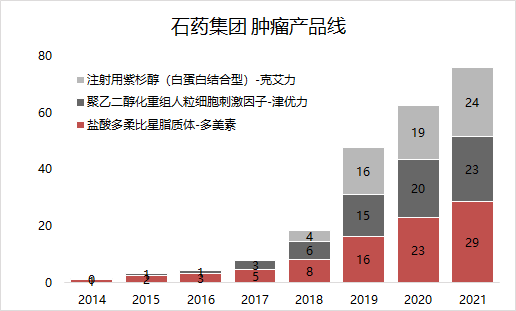

石药集团现在状态是现有产品线缺乏增量,恩必普+一堆被集采肿瘤药感觉被压的比较厉害,而近几年新上市品种对于石药200亿级别的药品销售盘子,弹性有点小!

我们看到过去4年上市的品种,3个脂质体类高端制剂+PI3K/RANKL/MET/IgE/PD-1等几个靶点,都是那种卖几个亿比较容易,但跑10亿,甚至几十亿销售额比较难的品种。

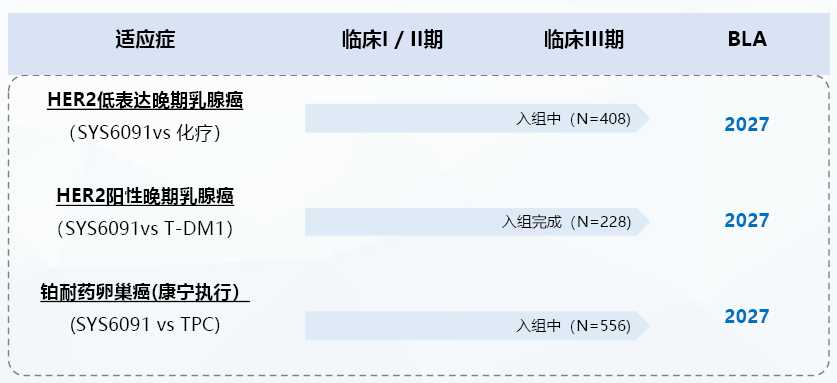

当然25年开始就又开始有成集群的产品上市,即将获批的新通用名的格列汀+MG重症肌无力抗体,申请上市阶段的乌司奴单抗、帕妥珠单抗 类似药、司美格鲁肽以及自研的GLP-1、康宁的HER2双抗——这些药其实都是不错品种,各自适应症都有不错的竞争力。也开始逐步体现收入弹性,所以我觉得2026年开始,石药制剂业务应该进入触底回升的状态;

对比恒瑞、豪森、天晴等头部药企,其他几家都触底反弹,算是完成转型,而石药的确处于业绩的最后下滑阶段,老产品压力还比较大,特别是肿瘤产品线被轮番集采一遍之后,估计全年只剩下20多个亿销售额,要知道21年肿瘤板块崛起之时有近80亿销售额。而梳理后续产品线,肿瘤药仍然是石药再次崛起的重中之重,我们看石药肿瘤线啥时候能够回到百亿销售额的巅峰吧!

二、重点在研产品线

我们看看石药管线中的重点品种有哪些,也就可以知道未来盯着哪些品种的临床进度和上市商业化趋势!

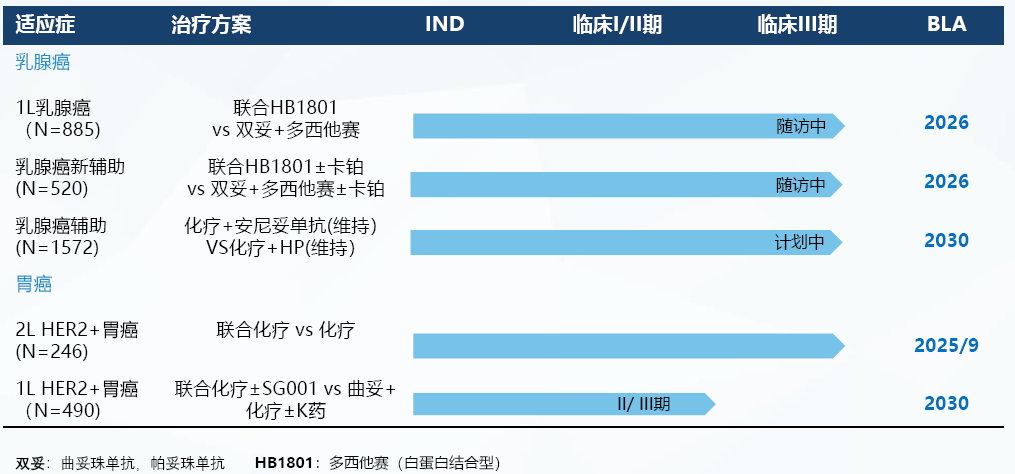

1、康宁杰瑞的HER2双抗和HER2双抗ADC

这两款产品是康宁杰瑞在PD-L1/CTLA-4之后的核心管线,都已经授权给石药。

HER2双抗在2L胃癌读出了非常好的中期数据,PFS:7.1 vs 2.7,OS:19.6 vs 11.5,并且在9月份申报上市,康宁也终于证明了自己!

后续HER2双抗在1L胃癌以及乳腺癌的1L、新辅助、辅助等适应症都进展到临床后期了,现在看成药概率很大;

HER2双抗ADC则对标8201布局了乳腺癌和卵巢癌,也是出于临床后期阶段;

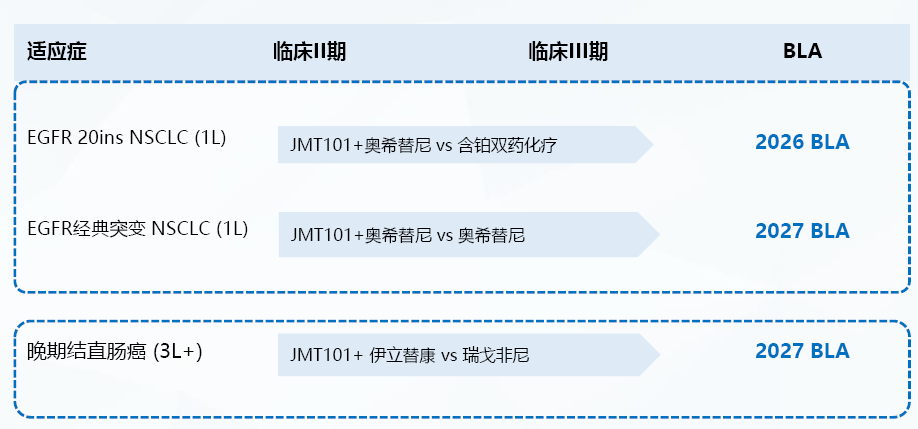

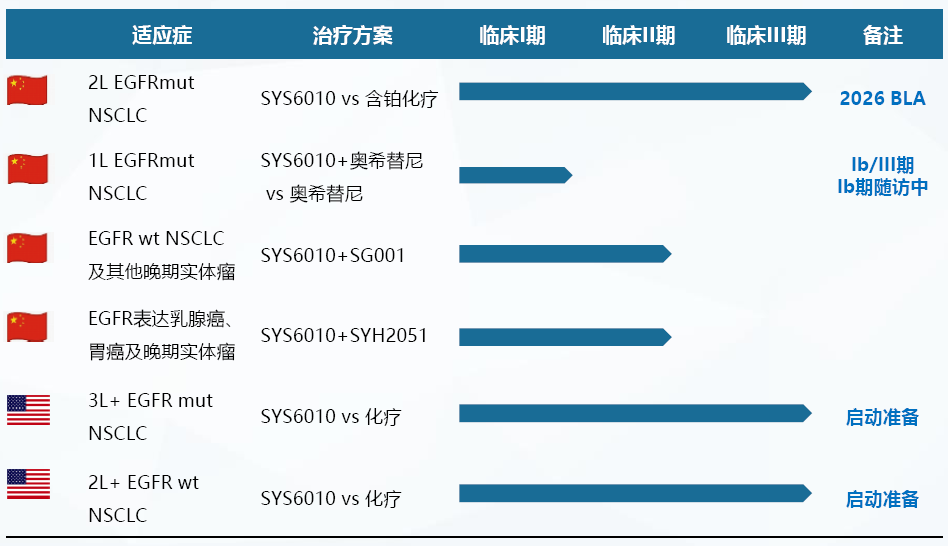

2、EGFR系列产品(单抗&ADC)

JTM101的EGFR单抗,个人感觉就是西妥昔的加强版,作为人源化的EGFR单抗,在EGFR突变的非小细胞肺癌以及结直肠癌都有不错的临床效果;

SYS6010作为EGFR ADC,是石药今年最大BD预期的品种。石药EGFR ADC在EGFR二线非小细胞肺癌有不错的数据,也在联用奥希替尼做一线非小,看起来比乐普EGFR ADC只做了鼻咽癌和头颈鳞癌,有更高的价值。所以,石药有更高的预期也可以想见。

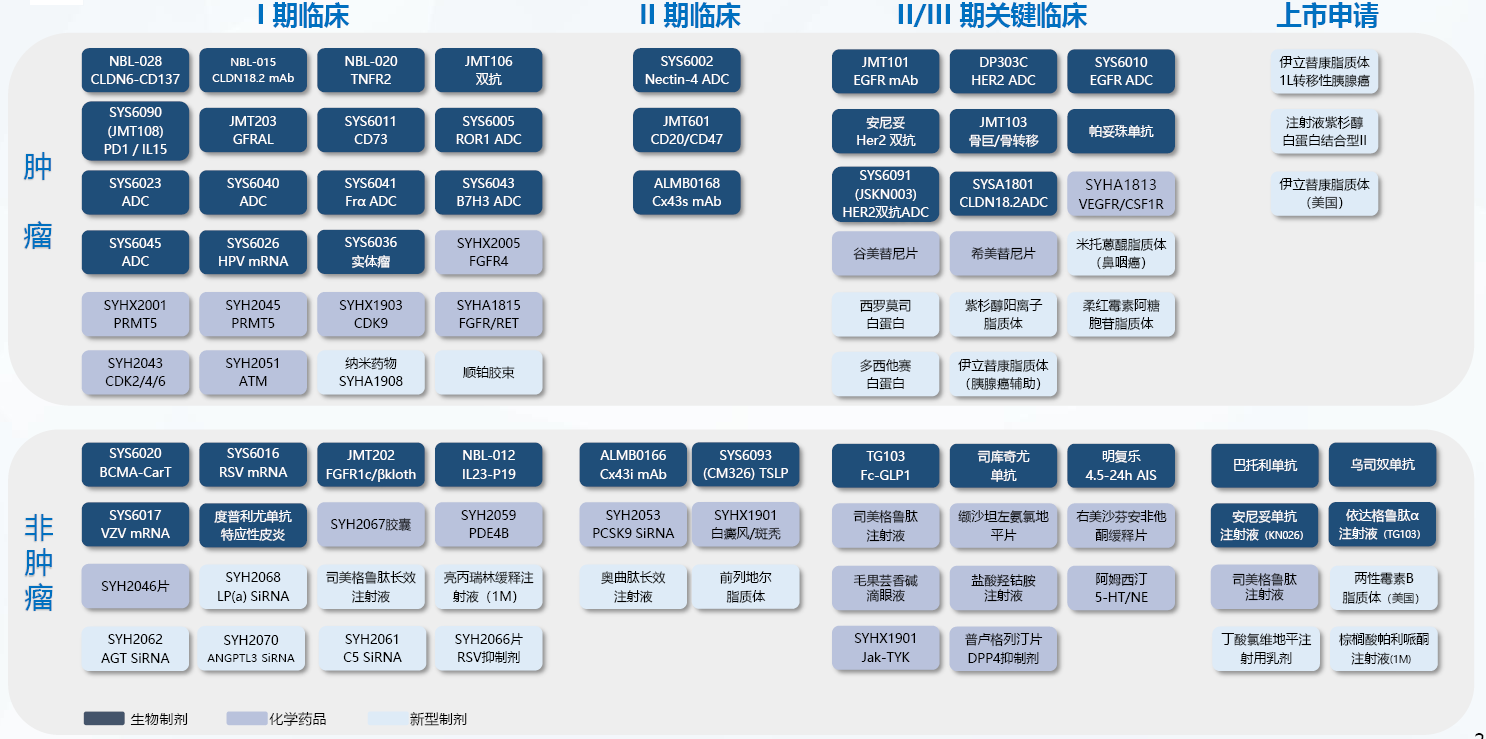

除了上述几个品种,从上海药物所引进的希美替尼在2线食管鳞癌进入到3期,多靶点JAK抑制剂SYHX1901的银屑病也进入到3期以及GLP-1产品群也进入到3期。

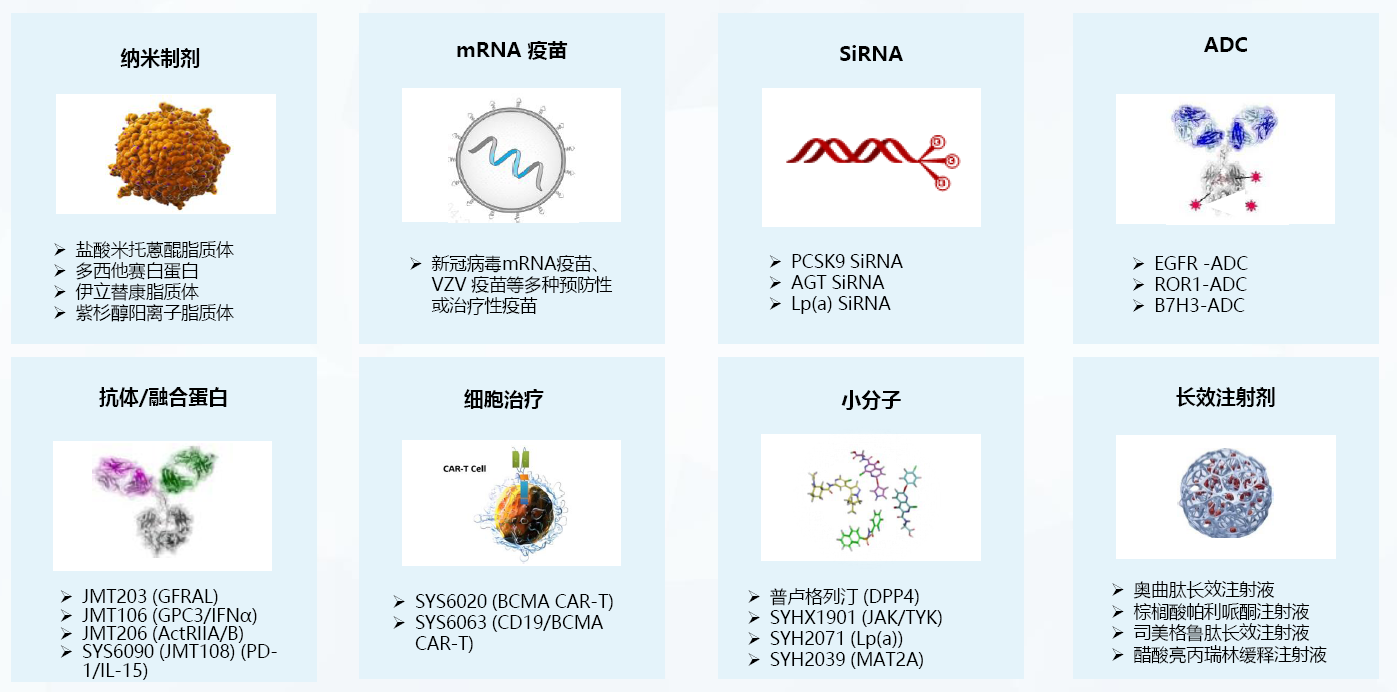

总体来说,石药布局了好几个技术平台,mRNA、小核酸、ADC、细胞治疗等都布局有产品管线。但是看整体管线,作为千亿市值龙头,缺少AK112/SSGJ707/IBI363/HLX43/264等,这种能够BD出海并且有50亿美元的全球销售额的潜力品种——说白了,大市值也需要一招鲜,但是石药的好东西都在偏早期的阶段,每年都出几个1亿美元首付的BD,但需要一个超级重磅,匹配到自己定位的体量。

总结

石药集团虽然肿瘤产品线受到集采影响很大,现有规模只有20亿级别,但从丰富的在研管线矩阵看,石药仍然是国内在研产品最丰富药企巨头。

恒瑞也好、石药和天晴也好,凭借几十上百款在研药物,让自己成功转型成创新药企,并且规模再次增长,相对比较容易!但是,如何突破国内天花板,享受全球定价,也就是如何出海,则相对是比较难的事情——百济神州用BTK头对头临床方式,拼出一条路,但这可能并不适合国内Pharma,而现在看把自己潜力品种大批量BD出海,特别看重的品种搞合作研发,可能是相对容易做到的全球化模式。

所以,现在对于国内头部Pharma的估值模式,并不是简单的按照今年净利润给PE估值的方式(忽视了在研产品矩阵的价值),也不是随便拿一个药就拍全球销售峰值(毕竟国内成药,和FDA获批上市,是两个概念),现在的估值体系是现有利润体系算基础市值,再把在研产品线算一遍国内价值和一遍BD价值。

回到石药本身,仅仅按照全年经营性利润(估计不到30亿)算估值肯定是低估了,但就说一定再加多少BD市值,有说不准!所以,今年石药也在3个50亿美元交易的预期之下,出现了比较大的涨跌幅!