创新药投资:CLDN18.2靶点启示录

原创 userfield 调兵投资 2025年11月27日

今天给大家讲讲创新药靶点CLDN18.2,我不会过多的讲这个靶点的技术科普,更多的是把这个靶点的故事八卦一下,并且从投资角度看看有哪些投资机会!

在这篇文章当中,我们想和大家聊一下几个问题,并争取给出自己的理解和答案

1、CLDN18.2是个什么样的靶点?

2、围绕CLDN18.2有哪些技术路线?

3、不同路线的在研格局如何?

4、每条路线的强竞争者有哪些?有哪些投资机会?

5、CLND18.2靶点对创新药研发和投资有哪些启示

一、CLDN18.2靶点

CLDN18.2靶点,也叫Claudin18.2,具体蛋白如何表达我们不提,大家记住这是个在消化道高表达的靶点,大家现在找到比较合适的适应症是胃癌、胰腺癌等肿瘤。

二、CLDN18.2技术路线

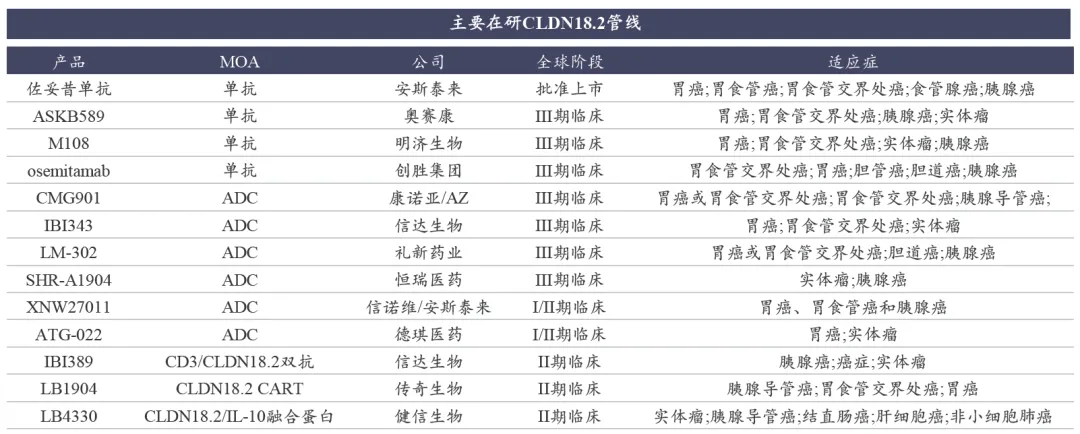

早期靶点,譬如HER2靶点,都是抗体上市很久后,才有ADC等技术路线出来,但CLDN18.2现在的技术路线包括抗体、ADC、TCE以及CAR-T,并且迭代速度很快,安斯泰来的抗体才上市不久,ADC已经拼成红海,科济药业的CAR-T 已经申报上市阶段了!

所以,我们可以下个小结论就是这个靶点在胃癌领域未来会竞争比较激烈,不同技术路线、不同线数、不同表达水平都是多层次的竞争!

落到投资层面,也会是各有优势,或者反过来说不会一家通吃!

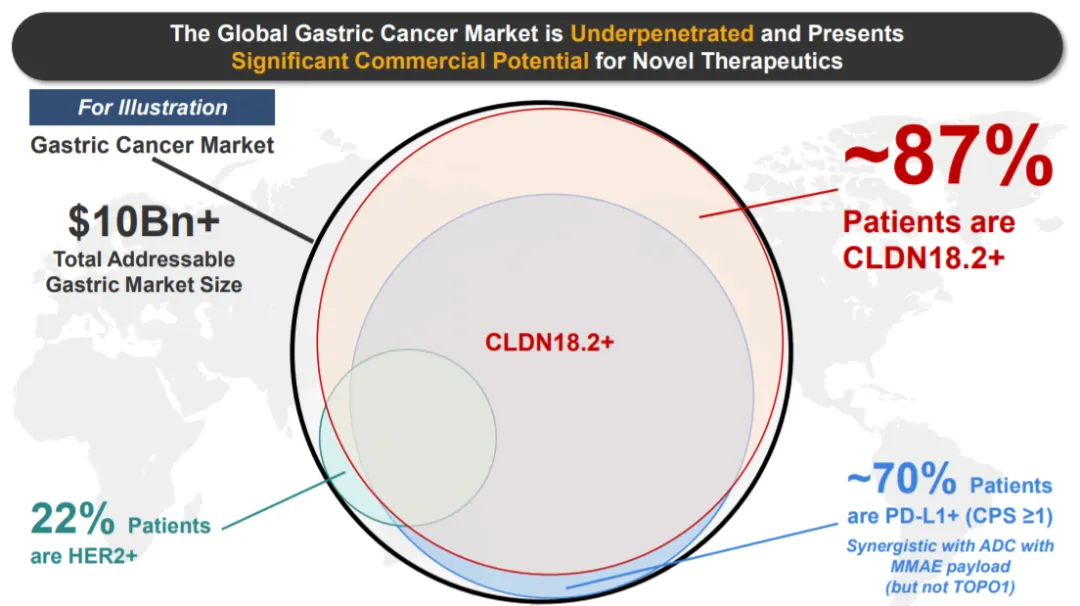

三、市场空间如何判断

一堆CLDN18.2靶点的临床布局,都是先做胃癌领域,毕竟这个领域特点是“特效药少+靶点高表达”的特点,另外由于亚洲人群发病率高的原因,中国和日本企业更加聚焦,并且有先发优势。

按照发病率算,胃癌适应症潜力,差不多是百亿美元级别的市场,但实际现在市场规模应该没那么大,美国这种高价药市场胃癌发病率低,中国发病率高,但支付能力有限。

现在胃癌用药,要么是HER2阳线患者用曲妥珠等抗体药,要么就是PD-L1高表达用PD-1,当然随着安斯泰来的佐妥昔上市,CLDN18.2高表达也开始用佐妥昔单抗。

因为CLDN18.2在胃癌属于泛表达,未来可能CLDN18.2会依靠胃癌领域成长重磅药。

四、竞争格局如何

安斯泰来的CLDN18.2抗体佐妥昔已经上市1年左右时间了,从安斯泰来披露出的数据看(单季度1亿美元),全年可以拍个5亿美元销售额。

抗体路线,紧随安斯泰来的竞争者是国内的奥赛康和创胜集团,这两家说起来也很有意思!

1、奥赛康:原来国内的拉唑之王,只不过集采之后拉唑缩水很厉害,现在靠肿瘤药撑着!之前刚刚获批了国内第7个三代EGFR,并授权信达去卖。自身研发管线中,也因为早期是胃药起家,早早布局了CLDN18.2这个胃癌靶向药,现在已经处于国内临床3期,ESMO更新的CLDN18.2单抗ASKB589三联疗法用于1L胃癌Ib/II期试验的OS数据,47例患者mOS达到21.36mo,显著高于安斯泰来佐妥昔单抗联合化疗的III期SPOTLIGHT和GLOW试验(分别为18.2mo和14.4mo)。所以,抗体路线方面,奥赛康可能具有是BIC的潜质!

2、创胜集团:作为港股迷你市值的Biotech,25年初创胜集团跌得最惨的时候只有2亿市值。创胜集团最核心资产就是临床3期的CLDN18.2抗体,创胜的全球临床3期方案是三联疗法 (TST001+PD-1+化疗)的一线治疗,从之前公布的2期数据看,数据还不错!2025年5月:ASCO的更新数据,26例CLDN18.2高表达(≥40%)mOS21.7个月,mPFS16.6个月,cORR68%,mDoR16.5个月,中位随访22.6个月;2025年6月:胰腺癌数据:单药治疗最佳ORR26.3%,CBR42.1%,mPFS5.2个月,mOS12.8个月;所以,创胜的市值弹性也全在CLDN18.2抗体最后的临床3期数据读出结果。

小结一下,CLDN18.2最早上市是日本药企安斯泰来的佐妥昔,并且商业化趋势不错,而抗体路线紧随之后的A股奥赛康和港股创胜都有机会。

抗体之后,国内快速启动了CLDN18.2 ADC,而这个领域也是过去几年国产BD出海的经常出现的面孔。

2023年,两家合资的品种6300万美元首付卖给了AZ,而这也是硕果仅存的MNC还在推进临床的CLDN18.2 ADC品种,现在处于全球临床3期,预计2026年二线胃癌数据读出并NDA。如果901能够上市,未来大概率每年拿到1亿美元左右的分成款,算是两家的经常性现金流。

4、恒瑞/科伦/礼新/石药的BD交易

过去几年,恒瑞×默克、科伦×MSD、礼新×BMS、石药×Elevation等企业也把自家CLDN18.2 ADC达成了出海交易,但我们也看到随着靶点变卷,要么是对手方战略调整,要么是海外临床数据不佳,感觉MNC持续推进临床并不多。恒瑞×默克交易中,恒瑞在国内开了临床3期,但是默克那边好像没动静了!而科伦、礼新、石药都遭到了退货的待遇,特别是石药是海外临床数据和国内数据的差异度比较大,导致最后没法推进。

启示:CLDN18.2是典型的把国内研发内卷映射到了海外,我们看到除了No.1是日本药企,其他全球研发靠前的都是中国药企。过于内卷,就可能让海外MNC觉得即使继续推进交易和临床,先发优势也不明显,于是战略调整优化掉了,科伦×MSD和礼新×BMS都是这种情况。

5、2025年仍然能够BD出海

今年之前已经有过N次BD交易并且出现部分退货的时候,但是到了2025年,我们仍然能够看到CLDN18.2的BD交易,一次是信诺维授权给了安斯泰来(CLDN18.2这个靶点的FIC),另一次就是信达与武田打包交易,除了PD-1/IL-2外,CLDN18.2 ADC也是重点交易品种之一;

我们仔细看2025年的BD交易,要么是产品数据有优势,信诺维的高剂量组ORR67%,DCR89%;要么是战略契合,安斯泰来需要一款ADC去补自己抗体,信达的全球3期入组也是围绕中国和日本入组,BD给武田之后,对武田也是有益补充!

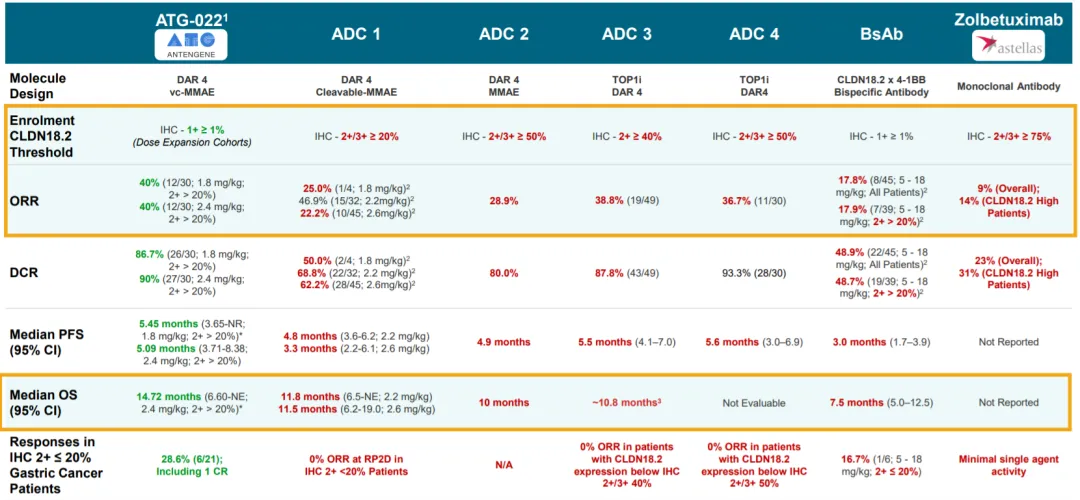

6、低表达数据最优的德琪医药

虽然CLDN18.2靶点非常卷,但有一家小Biotech仍然值得一说——就是德琪医药,CLDN18.2 ADC在低表达患者IHC2+ ≤20%)中,ORR为28.6%,DCR为52.4%。

所以,我一直觉得德琪ATG-022虽然还处于临床2期,但仍然有机会杀出重围,形成自己的差异化竞争优势。

不过德琪之前为人诟病的也是这一点,低表达的差异化数据已经披露出来很久了,信诺维和信达都把自家产品卖出去了,但德琪的BD还一直没有消息——真的是好饭不怕晚,还是潜在买家对数据信心不足,我们无从知道。

但德琪最惨的时候只有3.5亿市值,也就是说不到0.5亿美元市值,那时候真的是要么BD进账救自己一把,要么就要破产退市的状态。我自己不大相信那时候,有BD机会还矜持着不交易!

德琪现在涨了几倍之后,达到了30亿市值,最核心资产仍然是临床2期阶段的ATG-022,以及一堆临床前的TCE。

所以,我们一方面感慨港股超级熊市时候,4亿的德琪、2亿的创胜,拿到现在都是10倍股;另一方面也后怕,熊市真熊市的时候跌起来没底。最后是依然对德琪医药比较纠结,差异化数据是看点,但小Biotech在临床推进的确不吃准,喊了好几年的TCE,还没有进临床呢!

7、CAR-T技术路线的科济药业

在ADC竞争得如火如荼的时候,科济药业以CLDN18.2为靶点的全球第一个实体瘤CAR-T就要上市了!

科济药业的CLDN18.2 CAR-T舒瑞基奥仑赛作为胃癌三线疗法,完成了关键临床2期,拿到了突破性疗法和优先审评,并于25年6月已经NDA,也意味着作为胃癌后线产品,却可以快速获批上市。

当然科济药业当下最核心看点已经不是异体CAR-T,而是通用CAR-T,作为可能开辟新技术路线的BCMA CAR-T产品CT0596的IIT数据不错,也让科济药业在25年完成了10倍涨幅壮举!

五、CLDN18.2靶点启示录

现在国内ADC其实非常卷,从早期HER2给了大家很宽的窗口期,国内第一个荣昌生物的RC48获批上市,到今年恒瑞HER2 ADC上市,中间横跨好几年,也是8201的成功让大家一起去卷HER2。

CLDN18.2是国内药企第一个非常明显的内卷靶点,从大家集中推进临床,到集中BD出海,再到批量退货,然后再到今年看到差异化品种仍然有机会。

不到最后,我们不知道同靶点哪个品种是最后商业化利益最大品种,当年一堆BD出去的CLDN18.2 ADC,现在看来反倒是当时反应平平的康诺亚/乐普×AZ的交易可能成为全球第一个获批的CLDN18.2 ADC。

近期,我们看到类似CLDN18.2竞争格局的靶点,就是同样为消化道靶点CDH17,我们看到今年ASCO突然间涌现了好几家CDH17 ADC产品,而且已经连续出现了几笔交易,百奥赛图 ×Sotio、映恩×GSK、乐普生物 ×ArriVent、翰森制药 × 罗氏,这个靶点已经又称为国内专属内卷靶点的态势!

结论

围绕CLDN18.2靶点,相关的中国Biotech非常多,有经验、也有教训,甚至有几家核心产品就是这个品种,仍然在竞争途中,未见分晓的状态。但不管怎么说,分析这个靶点,会让我们看到中国Biotech过去几年巨大进步,甚至变得内卷的行业态势,也在非常激烈的竞争之中,涌现出不少的投资机会!

如果大家想听更多医药研究观点,可以关注【userfield新医聊】