港股医药的这轮牛市,回到上一轮牛市顶峰了么?

我近期复盘港股医药,在思考是这轮医药泡沫更大,还是上一轮(20-21年)的泡沫更大?

我们从次新股、头部票、不同细分领域等几个角度做一系列对比!看看这轮港股医药牛市,是否回到了上一轮医药牛市顶峰?

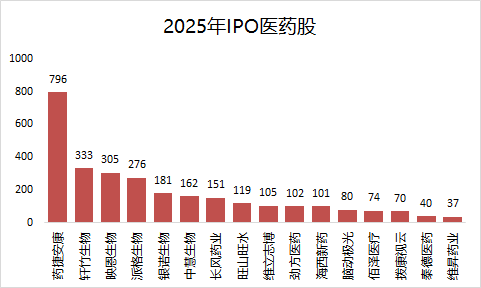

一、次新股

次新股处于筹码>基本面的阶段,两轮泡沫都很大,都属于一眼都能看出估值不便宜,但市场仍然给很高溢价。

上一轮,有700亿的时代天使、1000亿的再鼎、500亿的心通医疗——回头看也都不便宜。

这一轮,大家看到了药捷安康这种次新股,上午追康方、下午超信达,现在还有800亿市值。而且随着牛市在25年下半年逐渐确认,我们看到近期IPO的医药股明显都出现了较大溢价,药捷安康、轩竹、派格、银诺、中慧、长风、旺山旺水、海西新药、脑动极光等次新股,股价波动更多是筹码属性,短期与基本面关系不大。

当然,这轮IPO次新股中,映恩、维立志博、劲方都还在自身的正常估值区间,我们还有可能在挖到一些次新黑马潜力股!

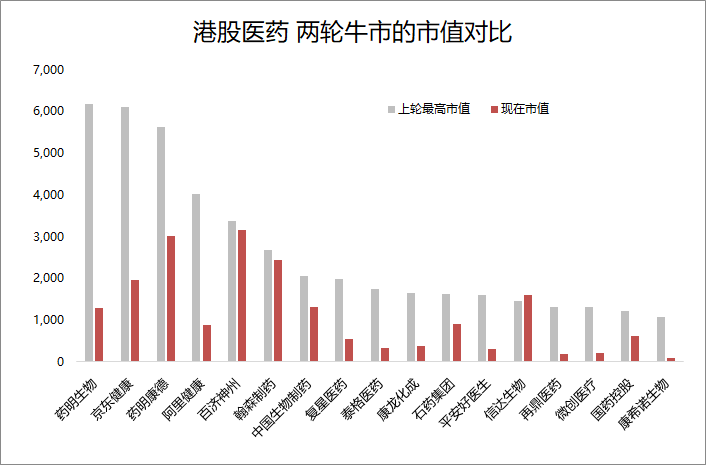

二、头部企业的市值对比

我们看一下上一轮顶峰,市值超千亿的大票,经历了4年多时间,到了这一牛市轮后,现在市值和当年巅峰市值阶段的对比!

大部分票都与当年仍然有差距,但也有部分票现在市值接近当年顶峰,甚至这一轮创了市值新高!

小结:我们看两轮牛市差距较大的票,或者是细分领域出现周期性变化;或者是当年是风口,而现在现在却趋于平稳;或者是当年想象力很大,但近几年经营并不如当年预期;

最稳的应该就是Pharma药企以及头部Biotech,落差比较大的是CXO、医疗器械、医疗服务、互联网医疗。

三、细分领域的市值对比

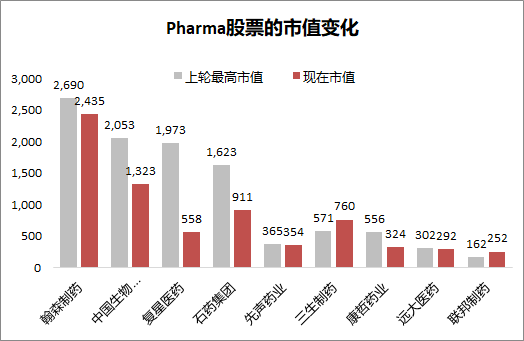

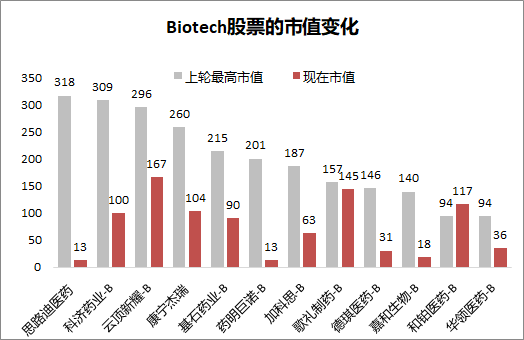

1、药企&Biotech

我们先梳理头部的Pharma和头部Biotech。

我们看到Pharma是这轮牛市和上轮牛市差距较小的板块,我的理解是这几年大部分Pharma都处于转型期,净利润变化不大,上一轮和这一轮都给了类似的溢价率,那么对应的市值波动区间就差不多,譬如翰森21年和24年的利润都在30亿级别,其他中生、石药、先声、康哲、远大,这几年的收入变化也不是特别大,基于收入和利润基数给市值溢价的估值模式下,头部Pharma是两轮市值差距最小的板块。

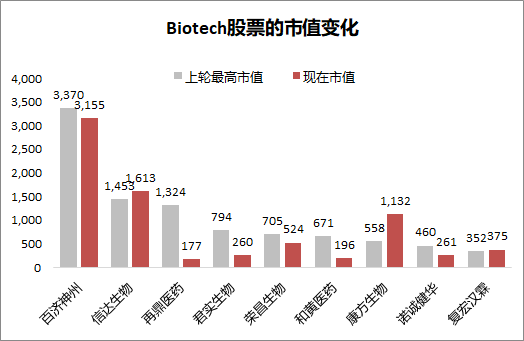

头部Biotech,我理解是 给到中国头部创新药企业的市值定价也差不多,当然上一轮手里创新药资产还在早期,给的溢价更多,这一轮很多创新药企逻辑开始兑现了,但最后市值级别差不多。

全球范儿的百济神州给了同样3000多亿市值,国内市场第一把交椅的信达都是1500亿市值。但是市场也会有看走眼的时候,那时候再鼎的license-in模式是先进生产力,市场给了1300亿市值,定位就是引进模式驱动的市场头部Biotech,但这一轮国内外研发红利差没有了,业绩也不断miss,让再鼎成为了牛市大跌的票,市值不到200亿了!

Biotech再往后排序,我感觉市场也看不准,当时觉得荣昌、和黄、诺诚与康方是一个级别的Biotech,但近几年发展下来,明显康方发展得更快,现在已经是千亿市值级别的Biotech,而新一波明星药企 科伦博泰、百利天恒 则与康方一起晋升到千亿Biotech俱乐部!

小型Biotech:上一轮牛熊转换,大部分小票都跌了很多,歌礼这种看似回到上一轮牛市的市值,实际是先跌了95%,然后涨了20倍!很多票的投资逻辑与上一轮牛市都出现了较大变化,譬如基石药业,已经获批产品都BD出去了,现在重新开发早研PD-1三抗产品。

小结:这一轮牛市对Biotech的估值,还是相对理性,几乎很少给早期管线过高市值,300亿市值以上Biotech都是有非常亮眼的临床后期看点,而上一轮感觉Biotech还是新鲜事物,吆喝一声就可以给200亿以上市值。

我们再梳理一下,这轮牛市对于不同资产的小市值票的定价体系:

云顶新耀:看产品商业化,如果有一款药物第一年医保商业化收入超10亿,叠加未来几款即将上市品种,未来可能卖到50亿规模,市场差不多给当期10X PS,给远期50亿销售额预测值3XPS。

华领医药:也是看产品商业化,独家+高价+降糖药,重新自营销售第一年预计5亿收入,给了指引3年后30亿销售额级别,给35亿市值,大约对应今年的7X PS,以及3年后的1X PS。

科济药业:上市了BCMA CAR-T之后,即将上市全球第一款实体瘤CLDN18.2 CAR-T。最重要的是在通用CAR-T领域,可能吃到螃蟹,给100亿市值。

康宁杰瑞:HER2双抗和HE2双抗ADC都即将成药,并且BD掉了国内权益。在双抗双毒素的ADC技术迭代升级背景下,有一定的先发优势,给100亿市值。

加科思:KRAS G12C靶点已经获批并BD出去商业化,泛KRAS临床1期开始爬坡,靶点对标的海外药企百亿美元市值。积极研发下一代小分子毒素ADC。给60亿市值。

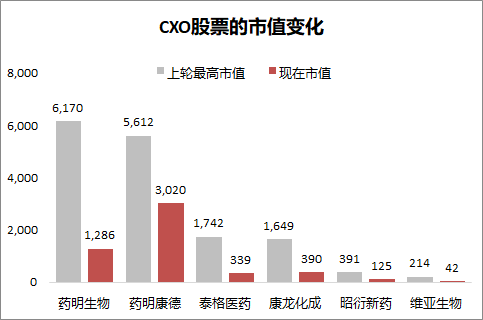

2、CXO牛熊周期

上一轮牛市主线还不完全是创新药,而是承接全球创新药产业链的CXO,当年药明生物/药明康德最高点给到了5000-6000亿市值,泰格H股牛市上市,给了1700亿市值。而到了这一轮牛市,药明康德反弹了2倍多,只有当你的一半市值,药明生物反弹2倍,仍然只有上一轮高点的20%,泰格医药也是只有当年2成市值。

小结:CXO作为周期成长类资产,成长期+大牛市=高溢价高市值;成熟期+大牛市=大幅反弹+远不如当年市值;所以,偏周期类资产,企业发展的内在价值提升是干不过周期下行带来的杀估值效应。

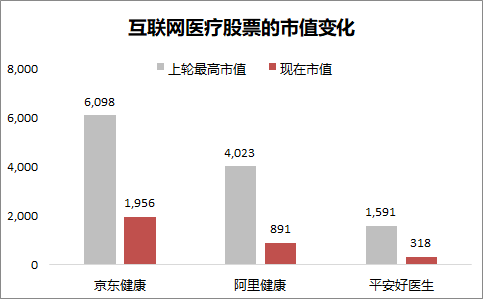

3、互联网医疗板块

港股上市了京东健康、阿里健康、平安好医生三个互联网医疗巨头,无论是线上卖药,还是互联网问诊,这几家都是行业真头部,上一轮也给了几千亿市值,但互联网医疗行业并没有像外卖、打车等其他互联网行业那样改天换日,虽然几家也有不错发展,但司牛熊转换之时,回调幅度巨大,现在市值即使上涨了2-5倍后,仍然离上一轮牛市顶点仍然很远。

小结:互联网医疗也是上一轮的典型泡沫资产,当年号称要结构万亿医药市场,只不过几年之后,即使头部企业也在遵循医药市场的玩法,本身经营都有了长足进步,但股市泡沫却再也没有当年那么大了!

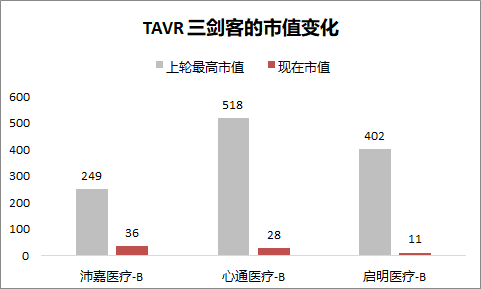

4、医疗器械板块

上一轮,医疗器械处于不同细分领域国产替代破冰初始期,我们看到心脏瓣膜、神经介入、外周介入、医疗机器人、隐形牙套、AI医疗,不同细分领域在持续拿证,国产器械企业快速替代进口产品,甚至在TAVR这样领域,能够做到国产领先。当年,启明、心通、沛嘉 TAVR三剑客市值合计超千亿,而现在行业渗透率迟迟打不开局面的背景下,市值在加起来也就是70亿。

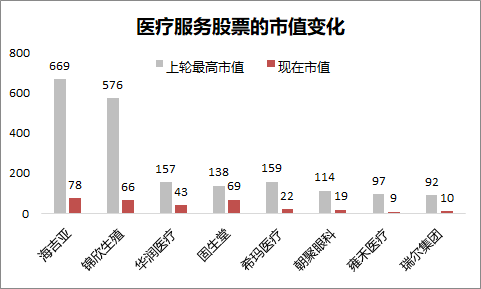

5、医疗服务板块

上一轮海吉亚(肿瘤)、锦欣生殖(试管婴儿)、雍禾(植发)以及眼科、口腔、中医等不同类型的连锁医疗服务机构都给了不错的市值溢价。但这一轮牛市中,已经沦落为牛市熊股,一方面是疫情之后这几年的外部消费环境偏弱,另一方面耗材集采政策、医保DRG政策,也让连锁医院短期承压。所以,现在是医疗服务的市场低迷估值阶段,像海吉亚、锦欣等,市场只给了不到100亿市值,而上一轮市场热度高的时候都给了600亿级别的市值;

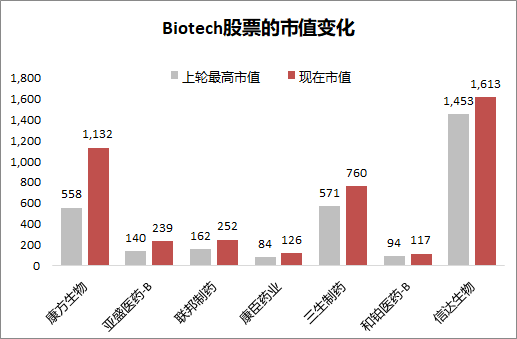

6、彩蛋:超过上一轮市值的票

信达:国内BioPharma一哥的位置没变,对于这把椅子,市场都给了1500亿市值。但是上一轮,只有PD-1的商业化/出海预期,以及对在研管线的更多溢价;但是这一轮,200亿销售额已经不是虚无缥缈的flag,而是再花两年时间就触手可及的目标。出海逻辑也不再是PD-1国内数据去擦边FDA,而是PD-1/IL-2的超级BD和联合开发!

康方:依靠PD-1/VEGF这款超级靶点双抗,差不多从半个信达,成长为接近一个信达。虽然AK112海外临床结果很纠结,但毕竟是第一个出海大靶点,而看在研管线厚度,也是国内Biotech头部。

三生:啥样不用说,10X PE低估Pharma,依靠PD-1/VEGF授权给辉瑞的超级BD,摇身一变,成为了这轮创新药牛市的发动机。

亚盛:BCL-2靶点终于进展到全球注册性临床,奥雷巴替尼也授权给武田,两大靶点的含金量已经不可同日而语。

和铂:上一轮牛市还是众多小Biotech之一,但现在已经成为这轮BD牛市的缩影,小鼠平台价值逐步提升,阿斯利康等MNC持续背书,BD之王称号当之无愧!

联邦&康臣:虽然主业不同,但这俩票确实是过去熊市阶段的牛股,背后原因就是业绩不断向好,真正的利润驱动的牛股。

总结

所以,如果简单粗暴的下结论,这轮牛市大部分票还没有回到上一轮牛市的顶峰市值。所以从情绪角度看,这轮牛市还么有超级泡沫,或者说泡沫只局限在次新股领域。

我们看到这一轮估值修复以及市值反弹,医疗消费、连锁医院、医疗器械弹性较弱,而弹性大的票更多出现在创新药领域,要么是创新药BD逻辑强+自身经营稳的头部药企,要么是熊市期间估值折价+近期创新药资产重估的小Biotech。

我们观察到,市值即使回到上一个牛市顶点的票,背后也是实际经营出现巨大进步,内在价值远超上一轮牛市的票。

当然,这一轮也出现了新领军药企,Pharma领域翰森一骑绝尘,Biotech领域百济神州和信达生物逻辑最强。康方、三生、博泰、百利天恒都演变为超级BD的大单品出海逻辑,手里双抗/ADC资产有真正成为FIC/BIC超级重磅潜力。

从逻辑角度看,上一轮医药牛市是对产业趋势更乐观预期的资本反馈,这一轮要逐步兑现到“真创新”BD出海,甚至是持续的临床数据验证。虽然,现在很多票还没有回到上一轮的高点市值,但从企业经营更加扎实,内在价值远胜几年前的状态。

中国创新药产业趋势已成,落地A/H股创新药标的也都有非常拿得出手的漂亮动作——那么,作为投资者,唯一需要做的就是找到预期差,挖掘潜力创新药资产!