骨科集采后时代,不同骨科企业经营变化

原创 userfield 调兵投资 2025年12月16日

深入交流到【userfield新医聊】

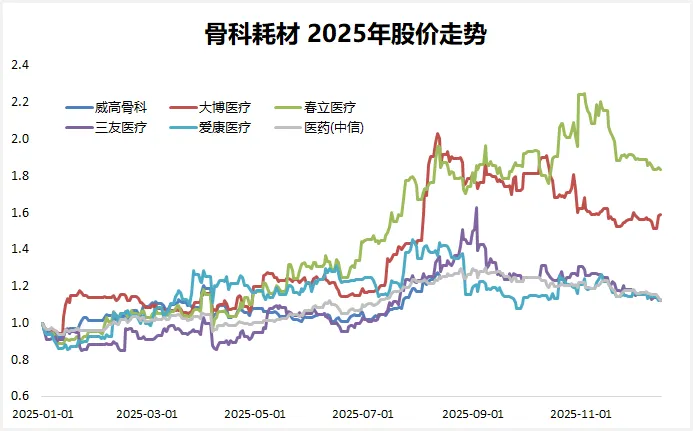

过去几年,创伤、关节、脊柱等骨科耗材品种轮番被集采,我们看看集采后时代,国内骨科头部企业的经营变化以及25年的股价变化。

从股价角度看,今年大博医疗和春立医疗的股价涨幅更大,大博的逻辑就是业绩好,收入超过集采前,利润恢复到集采前水平。春立则是依靠出口高增长,基本把集采的坑填上了!

一、威高骨科

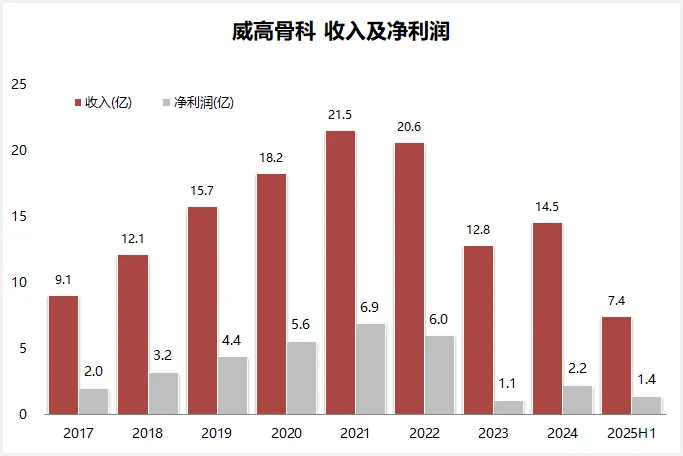

威高骨科在集采前应该是国内最大的骨科公司,脊柱市场份额最高,人工关节拥有威高和亚华双品牌,也是国内关节头部企业之一。

人工关节集采,因为集采前进口品牌为主导,集采后爱康、春立的还有以价换量的市场份额提升逻辑。

但脊柱集采,对于威高来说,由于本来就是市场份额最高的企业之一,份额提升逻辑不算强,所以威高在创伤、关节、脊柱等系列集采受,三大领域的收入都出现了下滑。

威高也为了应对集采影响,2023年初以10.3亿元收购威高新生医疗100% 股权,获得运动医学和组织修复产品线。

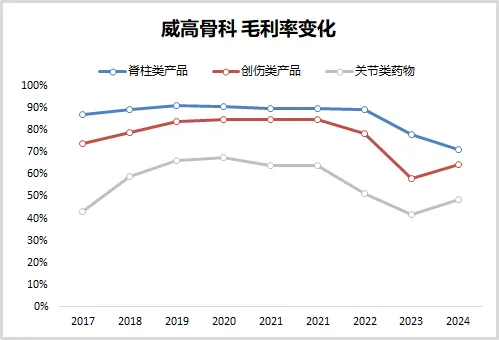

同时,随着集采深入,我们发现不仅仅对收入端有影响,对毛利率也带来较大影响,让骨科耗材从高毛利率品类,变成了中等毛利率的品类,现在毛利率处于50-70%之间。

骨科集采,威高骨科的收入端受到影响,毛利率大幅下降,导致威高骨科在集采之后,净利率的恢复不算好,2024年只有2.2亿净利润,远低于集采前近7亿的净利润级别。

所以,医药行业是医药政策影响比较大的行业,有时候几轮集采下来,即使行业龙头也扛不住,收入规模和盈利能力都大幅下降!

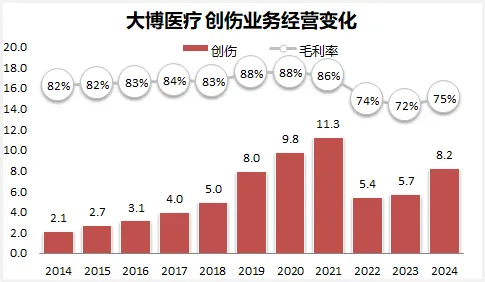

二、大博医疗:扩展品类

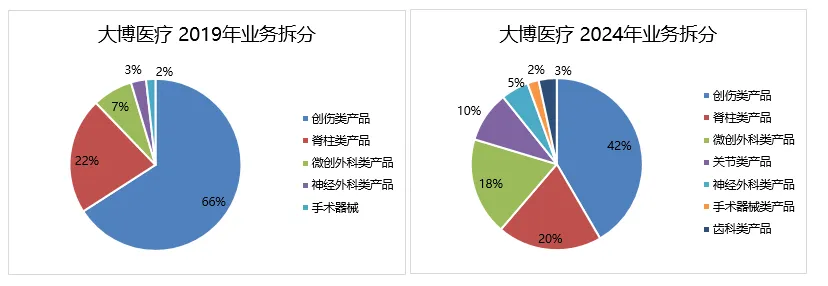

大博以创伤业务起家,然后扩展到脊柱领域,再然后扩展到关节、神经外科、微创外科等多个耗材领域。

创伤业务集采影响:我们看到大博创伤业务在2022年直接收入腰斩,毛利率掉了10个百分点,然后23-24年处于创伤业务恢复期。

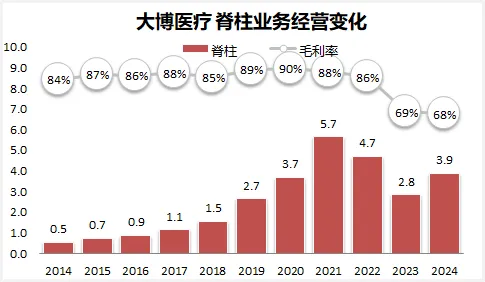

脊柱业务集采影响:我们看到大博脊柱业务在2022年开始出现下滑,2023年受到集采影响,收入出现大幅下跌,毛利率也下降了17个百分点。

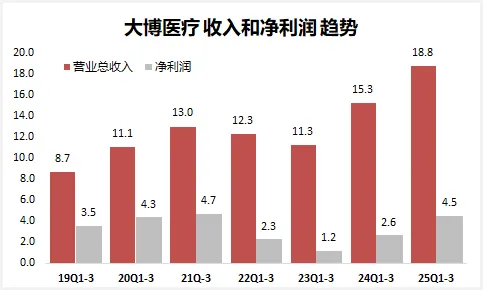

集采后时代:大博的创伤和脊柱业务受集采影响较大,但也在积极通过品类拓展,收入规模在2024年仍然创出新高达的21亿,超过集采前19亿的收入高点。

2019年创伤业务收入占比2/3,然后拓展到脊柱业务,然后随着骨科的创伤、脊柱、关节的三大件集采,大博也在不断的扩展微创外科、神经外科等其他骨科耗材品类。

我们看最新财报,2024年三季报,收入创新高,净利润也恢复到集采前水平。

三、春立医疗:出口高增长

近几年,骨科关节行业最大的变量就是耗材集采,人工关节集采平均降幅82%,髋关节均价从3.5万元降至约 7000元,膝关节均价从3.2万元降至约5000元。

春立主要业务是人工关节业务。在第一次集采时髋关节中标,价格8000元,膝关节丢标。落到财报层面,我们可以看到2021年开始,国内收入就达到了顶峰不再增长,而到2024年出现了全面崩盘,国内收入出现腰斩型下滑,毛利率下降近10个百分点。

在集采后时代,春立找到出路就是打出口牌,我们看到在集采前出口收入不过亿,然后到2024年收入达到3.5亿,增速接近80%。所以,虽然受制于集采导致国内规模下降,但是海外收入占比超过40%,成为了春立的增长新驱动力!

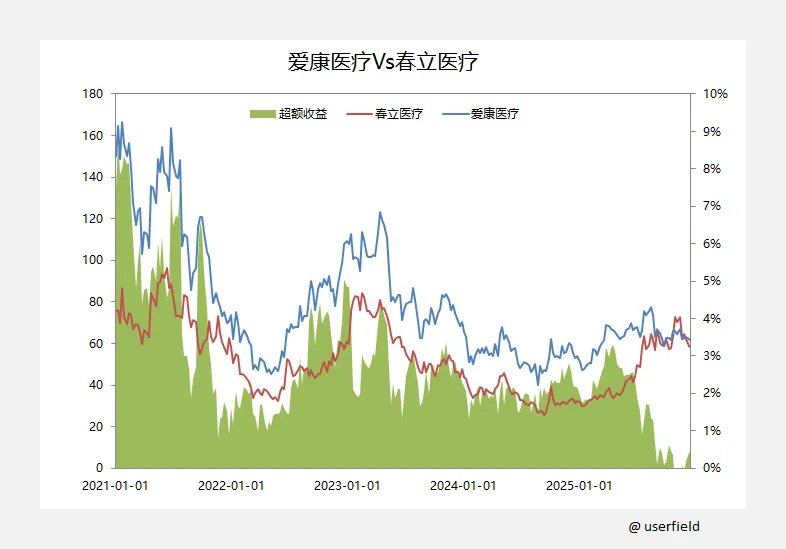

四、爱康医疗

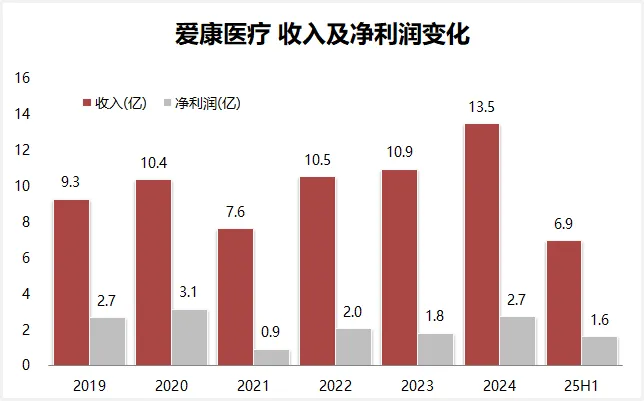

爱康医疗应该是几个骨科企业中经营最为稳健的标的,只有在集采的2021年出现26%的收入下滑,然后22年之后就恢复到集采前水平。毛利率从接近70%下降到60%就稳住了!

所以,爱康的起伏波动小,预期差就小,导致在2025年牛市里面也缺乏弹性,甚至现在市值已经略微落后春立了!

五、三友医疗:超声骨刀

三友原来的主业是骨科脊柱,算是个小而精的骨科耗材企业。2022年顶峰阶段脊柱收入超5亿规模。但随着脊柱集采,23-24年出现大幅下跌,到了2024年脊柱业务下滑到3亿,毛利率下降25个百分点,掉到了66%。

三友在脊柱被集采的时候,通过并购水木天蓬,进军超声骨刀领域,算是不错的手术器械品类。近几年,水木天蓬的业绩增速也很快。2025H1,营业收入7400万,同比增长65%,其中在国内,超声骨刀仅刀头耗材销售额4,200多万元,同比增长超50%。

感觉三友医疗未来经营看点,重点都在水木天蓬的超声骨刀业务,毕竟新产品快速放量,盈利能力也不错,而且是铺设备卖耗材的模式,也算是高盈利品种。

总结

所以,集采之后,国内骨科头部企业的原有业务都受到影响,不仅仅是收入端,更多是毛利率层面,估计都是销量增长很多,但以量补价 补补回来!

不过各家企业也都通过拓展品类,运动医学、神经外科、超声骨刀等各种手术器械,当然也有类似春立去海外找突破口。

集采也让国内的骨科耗材江湖出现了很大的格局变化和产业变革!

如果大家想听更多医药研究观点,可以关注【userfield新医聊】