创新药进入BD兑现疲软期,也孕育再次腾飞机会

随着25年进入到最后几个交易日,今天连续兑现了几个BD交易,算是为2025年创新药BD出海为主线的创新药牛市做个注脚!

不过从BD落地后的股价表现看,并不给力,甚至加科思也搞了见光死。创新药从7-8月听风就是雨的高光时点,再到11-12月进入低迷期,BD落地很可能见光死。但我相信随着创新药发展深化,这个领域仍然有很大机会,也就是现在这种看似疲软的阶段,也是孕育着再次腾飞的机会

加科思:把泛KRAS卖给了AZ,国内共同开发,海外给AZ,1亿美元首付+20亿美元总额的交易条款,首付比传的消息略低,但现在这个节点,对于泛KRAS靶点,绑定MNC比首付多一点少一点更重要。不过市场比较弱,加科思之前接近30%涨幅,一口气跌了15%,抹去了一半涨幅;

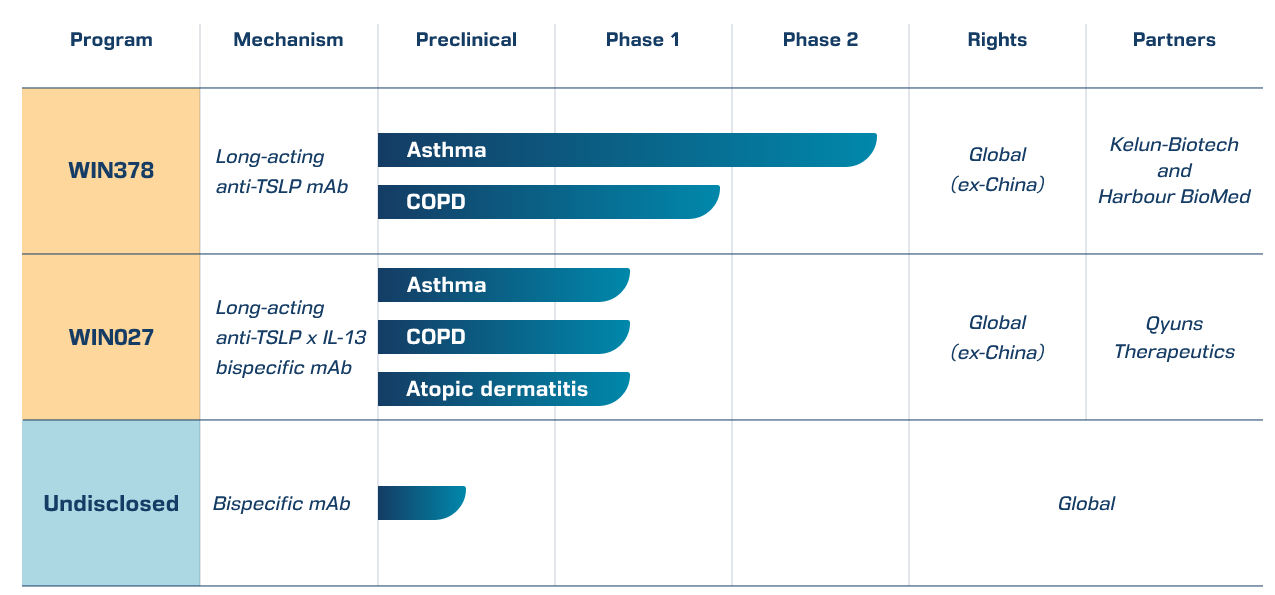

荃信生物:感觉荃信就铁了心玩合作共赢,国内到处绑定大药企,海外BD给MNC也行,给Biotech也行,做NewCo也行——荃信今年一口气出海了3款自免双抗,今天把TSLP/IL-13授权给了Windward Bio,这家Biotech在25年初刚刚引进了和铂/科伦的TLSP单靶自免药物。这次,荃信生物BD给Windward Bio,交易额度是最高7亿美元的付款,包括首付款、Windward Bio的股权、里程碑付款。

先声制药:今年先声的小BD很多,虽然没有那么重磅,但证明了自己是早研能力不错的中型Pharma。本次BD是把临床前的LRRC15 ADC靶点SIM0613授权给了Ipsen,BD条款是首付4500万美元+总额10亿美元左右。我们看到先声今年BD出去的品种,大约是一款TCE三抗GPRC5D×BCMA×CD3和LRRC15 和CDH6 两款ADC药物。这些品种都算是新一代靶点,相对都有不错竞争力!一系列的BD交易,短期看没办法让300亿市值具备较大弹性,但先声逐步变成了商业化产品线复合增速不错,通过引进和自研形成了相对有竞争力的在研管线,能够稳定住整体的PE估值体系。

总结

在预告式BD的喧嚣时候,我内心却不平静,总觉得市场要乱!毕竟,创新药这个行业,不是喊口号,需要早研、临床等一步步踏踏实实去做,才能够带来产品最终的数据读出,而现在企业不断兑现临床和BD进展,内在价值进一步提升,短期股价受到市场情绪的压制,并没有大幅上涨——这才是我们真正上车买入的好时机!