创新企在25年牛市的融资补血

虽然医药板块从高点下跌才三四个月时间,但是大家也的确有感受到了熊市的凉意,毕竟从信达的大市值+超级BD,到和铂、荃信、加科思的小市值+中型BD(首付在1亿美元级别)——市场给的反馈都是不涨,甚至大跌。

那么我们可以提早聊一个话题,就是经过这一轮牛市,无论是BD模式还是融资配股模式,哪些Biotech又囤足了现金,能够穿越可能再次到来的资本寒冬!

一、锦上添花

今年几家大药企,在融资配股方面有不同选择,有的具体没必要现在融资,就选择不融资,有的本身其实不大缺钱,甚至每年还有不错的经营现金流,但是牛市好融资,也融资配股了部分资金,算是锦上添花。

我们看到没有融资配股的头部药企的情况各有不同。百济神州是因为本身为全球化BioPharma,想融资的话,随时可以融,而且年初至今涨幅低于指数,可能百济自身也觉得没有太多溢价,不值得以现在价格融资。而中国生物制药和石药集团,则定位于Big Pharma,可能还需持续分红,维持自身价值投资体系,所以也没必要跑去融资。

选择融资配股的股票中,翰森其实账上有远超过研发需求的资金,但也扔选择了融资配股。信达、康方、博泰、这几家都处于商业化初期,信达还好,25年差不多100多亿销售额,应该做到了经营性盈亏平衡,但康方、博泰可能处于持续馈赠状态。几家Biotech想维持住自身头部Biotech都需要加大研发力度。所以,信达融资了43亿,康方融资35亿,博泰融资19亿。

最后是近期三生制药的融资,大家以为拿到了辉瑞近14亿美元的首付款,再加上自己有50亿净现金,三生应该是医药股里面最不缺钱的公司之一——结果三生仍然在12月融资了31亿,掐指算算三生账面上未来会有200亿级别的现金,也让三生成为现金安全垫最厚的医药股之一!

还有一些中型票,本身现金储备还可以,但是在牛市也采用了广积粮的策略。

先声、联邦、康诺亚、云顶新耀、歌礼、和铂、康宁杰瑞等,账上现金其实还能撑好几年,但在25年依然选择融资,累积现金。

二、雪中送炭

港股医药股中,有部分药企研发烧钱比较厉害,导致在25年初的熊末牛初的时候,已经有点捉襟见肘了,最典型的就是荣昌生物,在24年下半年就因为市场担心现金流枯竭,而出现过暴跌。

我们如果按照账上净现金逆排序,看看账上缺钱的创新药企,哪些终于能够趁着牛市感觉融资补补血。

1、我们先看看哪些药企,多次融资配股补血?

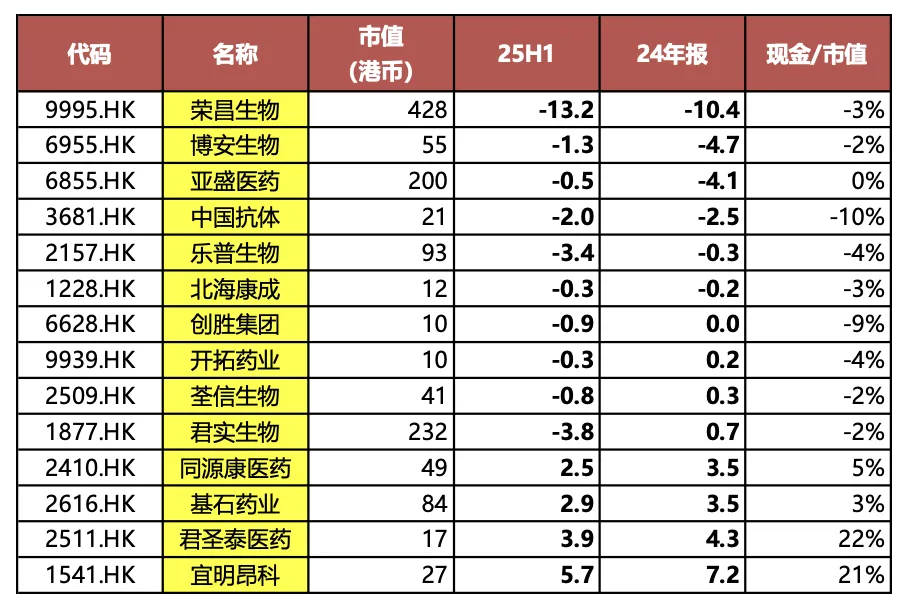

基石药业:基石在25年初,账上只有3.5亿净现金。先是在4月50亿市值的时候融资2.3亿,然后到了7月在70亿市值时候又融资配股了4.7亿;

博安生物:博安在25年初账上也没啥钱,甚至算是净负债近5亿。博安先是6月份50亿市值时融资了4亿,然后8月股价大涨,在86亿市值时再次融资8亿。

中国抗体:依靠SM17亮眼的临床1期数据以及BD预期,中国抗体在5月融资了1.2亿,然后在7月大涨的时候再次融了3.7亿。

小结:我们看到今年多次融资的Biotech,都是在上半年趁着融资窗口期融了一笔,然后在7-8月股价大涨时候,发现还能有这么高股价,感觉再融一次。

2、我们看看其他强研发投入型Biotech,25年融资配股以及BD进账

荣昌生物:荣昌属于大票里面账上比较缺钱的Biotech,账上净现金是-10亿,而且研发投入比较多,但商业化品种的现金流入不够,其实比较需要补血。荣昌在5月份融资了8亿,然后把泰它西普BD给Vor,有4500万美元首付进账。所以,25年荣昌差不多补血了10亿级别的现金。

亚盛医药:亚盛过去开全球临床比较多,导致账上基本没有净现金。然后在7月融资了15亿现金,叠加武田未来还有奥雷巴替尼的进账,算是阶段性回了一大截血条。

君实生物:君实在25年初基本也是净现金归零的状态,然后今年围绕EGFR/HER3、PD-1/VEGF几个大靶点也开大临床,研发需求仍然很强。也在6月份融资了10亿。

上面几家是年研发投入都需要10亿以上的Biotech,在25年都差不多融了1年的研发储备。

3、现金流枯竭型Biotech,25年融资补血情况

还有一批研发投入不算太多,大约每年研发低于3亿,但熊市阶段已经现金流快枯竭了,已经影响研发预算了,趁着牛市终于可以融资去支撑研发!

乐普生物:作为国产ADC二梯队选手,乐普也需要提高研发强度来保持自身ADC领域探索,但是熊市IPO并没有融到特别多资金,25年初账上也是净现金为零。25年,乐普一方面在7月融资了4.6亿,另一方面把CDH17 ADC这块ADC药物BD出去,拿到了4700万美元首付,然后TCE资产NewCo也进账1000万美元。所以,总计8亿现金进账,让乐普账上现金有很大缓解,叠加26年EGRF ADC开始商业化,乐普生物差不多从现金枯竭循环中走出来了!

宜明昂科:这家Biotech也是熊市流血上市,IPO只融了2.4亿,然后在24年底以及25年10月分别融了2.3亿和3.5亿,叠加去年PD-L1/VEGF的BD项目在25年的近期里程碑进账,公司在25年底差不多会有10亿现金级别,也算避免了现金枯竭的状态。

荃信生物:荃信同样是熊市上市,账上没啥钱,但公司先是在8月小融了1亿,然后纵贯全年1次BD+2次NewCo,估计有近1亿美元的首付进账,仅仅是罗氏BD,就是7000万美元的首付。所以,我们之前一直担忧荃信市值小+账上没钱的窘境算是可以摆脱了!

不过还有一些小市值Biotech,因为市值小,配股也融不到多少钱,前面我们看到中国抗体融2次,一共融了5亿,大约摊薄了20%多股权。而像创胜配股融资6000万;开拓药业只融了4000万;北海康成一次百洋医药认购融资1亿,一次配股融资2000万——所以,小市值Biotech最大的问题是市值小→融资少→摊薄多→研发投入少→在研管线价值无法兑现 恶性循环。

三、望梅止渴

对于百济、天晴、石药这类财大气粗的药企,不想因为过度融资去摊薄股本,我们可以理解!

但实际港股医药股,有一部分明明缺钱,但仍然没有把握牛市窗口,没有及时补充现金,对于企业长期的研发投入以及成果产出有一丝担忧!

当然各家可能有各家情况,复宏汉霖是还没有解决全流通的问题;东阳光药是今年合并研究院资产;绿叶也是自身问题,选择变相减持博安,也没有去融资配股;

其他很多票都是市值过小或者缺乏流动性,完全没办法去融资配股,譬如几个疫苗票等;

总结

1、钱多没必要融资的药企是翰森、三生、联邦;

2、融资摆脱现金枯竭状态的是君实、荣昌、亚盛、乐普、荃信、基石、博安;

3、比较可惜,缺钱还没有融资的是复宏汉霖、东阳光、绿叶制药;

4、现在看账上现金比较充裕的是翰森、三生、联邦、和黄、再鼎;小票中现金充裕的和铂、腾盛博药;