东曜药业:从单抗到ADC CMO,再到被收购——被产业资本并购是小Biotech最好结局

2026年1月15日,东曜药业在复牌后高开57%,距离前一日停牌价2.5港元近乎翻倍。驱动这场股价狂欢的,是药明合联抛出的全面要约收购方案——以每股4港元现金收购全部股份,较未受干扰股价溢价99%,最高总代价约27.9亿港元。

对于东曜药业的股东和管理层而言,这并非一场被动的“收割”,而是一次主动选择的“上岸”。从2009年成立专注单抗研发,到2019年港交所上市时带着12条管线冲刺,再到2023年果断终止核心ADC自研项目、全面转型CDMO,最终在2026年被药明系产业资本纳入麾下,东曜药业的17年历程,恰恰勾勒出当下小Biotech最现实也最稳妥的生存路径:与其在创新药领域烧钱研发面临现金流枯竭风险,不如在合适的节点拥抱产业资本,让多年积累的技术与产能实现价值最大化。

一、起点:单抗赛道的“常规剧本”,小Biotech的生存焦虑初现

东曜药业的起步,是无数小Biotech的缩影。2009年成立之初,公司聚焦抗肿瘤生物药研发,核心方向是单抗及生物类似药。在2019年IPO招股书中,东曜药业披露了7款生物药+5款化学药的管线,其中最核心的是贝伐珠单抗生物类似药TAB008,彼时已进入III期临床,被寄予“快速实现商业化现金流”的厚望。

但小Biotech的自研之路,从一开始就布满荆棘。2019年的中国创新药市场,单抗赛道已是红海,贝伐珠单抗生物类似药的玩家多达十余家,信达、恒瑞等巨头早已布局。东曜药业虽然抢先完成III期临床入组,但商业化后的竞争压力可想而知。更关键的是,自研模式需要持续的资金投入,2019年IPO募资净额约10亿港元,其中30%用于贝伐单抗的临床与商业化,20%投向HER2靶向ADC,其余资金分散在多个早期项目中——这种“广撒网”的布局,在后续的资本寒冬中很快显现出弊端。

2021年11月底,东曜药业终于迎来首款商业化产品——贝伐珠单抗生物类似药朴欣汀获批上市。作为国内较早获批的贝伐珠单抗生物类似药之一,朴欣汀成功吃到了生物类似药发展初期的市场红利,借助差异化的院外市场布局快速打开销路。

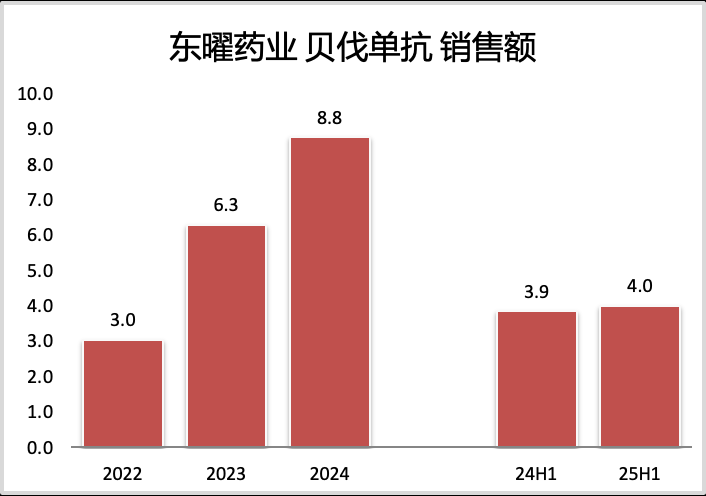

从销售数据来看,红利效应尤为显著:2022年公司产品销售收入达3.04亿元(核心为朴欣汀),2023年直接跃升至6.3亿元,同比激增107%,其中朴欣汀全年销量同比增幅高达115%;2024年这一增长势头仍在延续,朴欣汀销量同比再增42%,带动公司整体营收突破10亿元大关,实现上市以来首次全年盈利。

但商业化的喜悦并未持续太久,生物类似药赛道的同质化竞争与集采压力很快如期而至。2025年初安徽牵头的生物类似药准备集采,而贝伐单抗是最大的品种之一,未来集采压力巨大。

更关键的是,贝伐珠单抗生物类似药的玩家持续增多,市场竞争日趋白热化,未来集采的常态化推进可能进一步压缩价格与市场份额,而东曜药业近8成收入依赖产品销售、核心又聚焦朴欣汀的业务结构,使其面临显著的集采政策风险。

与此同时,核心自研ADC项目的处境愈发艰难:随着DS-8201等更具疗效优势的ADC药物获批,HER2赛道竞争格局剧变,老款HER2 ADC的商业价值被持续低估。

2023年3月,东曜药业做出了关键决策:终止HE2 ADC的3期临床及后续开发。这一决定看似“半途而废”,实则是小Biotech的理性止损——继续投入只会让沉没成本更高,不如及时转向更具确定性的赛道。

二、转型:押注ADC CDMO,从“自研”到“赋能”的生死转折

终止自研ADC项目的同时,东曜药业开启了战略转型:将多年积累的ADC研发与生产能力对外开放,全面聚焦ADC CDMO业务。

这一转型并非盲目跟风,而是基于两大核心优势:

其一,技术积累深厚。东曜药业早在2013年就立项ADC药物TAA013,是国内最早布局ADC领域的企业之一,虽然自研项目终止,但在ADC偶联工艺、质量控制等方面积累了宝贵经验。

其二,产能基础扎实。公司早在2018年就建成13000平方米单抗生产基地,后续扩建了4条完整的商业化产线(2条抗体、2条ADC),ADC原液年产能达960kg、制剂年产能530万瓶,具备一站式CDMO服务能力。

转型的成效很快显现。2023年,东曜药业CDMO团队人数同比新增34%;2024年,CDMO业务迎来爆发:全年收入2.07亿元,同比增长47%,其中ADC项目收入占比高达86%;全年新增项目58个,其中48个为ADC项目,累计项目数达到153个;更关键的是,累计在手8个pre-BLA阶段项目,这意味着未来几年将有稳定的商业化订单支撑收入。

值得注意的是,东曜药业的转型恰逢ADC行业的黄金发展期。2023年全球销售额前五的ADC药物均突破10亿美元,带动ADC CDMO需求井喷。

但即便是在这样的风口,小Biotech转型CDMO依然面临瓶颈:品牌影响力不足,难以获取全球顶尖药企的订单;资金实力有限,无法持续扩充产能以承接大规模商业化项目。东曜药业虽然凭借早期布局抢占了先机,但要想进一步突破,必须借助外部力量。

三、结局:被药明合联收购,小Biotech的“最优解”为何是产业资本?

2026年1月,药明合联的收购要约,为东曜药业的转型之路画上了圆满的句号。对于东曜药业而言,这场收购带来的价值远超资金本身:

首先,实现股东价值最大化。药明合联给出的4港元/股要约价,较未受干扰股价溢价99%,较停牌前溢价60%,让长期持有东曜药业的股东获得了丰厚的回报——这在当前Biotech估值低迷的市场中,是极为罕见的“盛宴”。对比2025年以来陆续关停的小Biotech,东曜药业的股东无疑是幸运的,他们无需面对“研发失败即公司倒闭”的残酷结局。

其次,突破业务发展瓶颈。药明合联作为全球第二、中国第一的ADC CRDMO龙头,拥有强大的全球客户网络和品牌影响力。东曜药业的产能和技术,将与药明合联形成完美互补:药明合联可借助东曜的产能缓解ADC CDMO行业的产能紧张,东曜则可依托药明合联的资源,承接更多全球顶尖药企的订单,实现业务的跨越式发展。

对于药明合联而言,这场收购同样是战略必需。当前ADC CDMO行业竞争激烈,迈百瑞、康龙化成等竞争对手都在加速扩充产能。通过收购东曜药业,药明合联可快速获取成熟的ADC商业化产能,进一步巩固龙头地位,拉开与国内同行的差距。这种“产业资本+优质Biotech”的整合,本质上是资源的优化配置,让小Biotech的技术与产能在更大的平台上发挥价值。

四、启示:小Biotech的“上岸”逻辑,不是失败而是理性选择

东曜药业的案例,打破了“小Biotech必须独立上市、自主商业化才是成功”的固有认知。在当前的市场环境下,小Biotech的“上岸”——被产业资本收购,并非失败,而是更理性的选择。

一方面,创新药研发的“死亡谷”从未如此宽阔。从临床前到商业化,一款创新药的研发成本超过20亿美元,成功率不足10%。对于小Biotech而言,仅凭自身资金和资源,很难穿越这一“死亡谷”。即便是像Nido Biosciences这样获得1.09亿美元融资、被评为“最具潜力下一代生物新锐”的公司,也会因核心管线临床失败而黯然关停。

另一方面,产业资本的整合是行业发展的必然趋势。随着创新药行业从“野蛮生长”进入“高质量发展”阶段,产业集中度将不断提升。对于小Biotech而言,与其在红海赛道中孤军奋战,不如在形成核心竞争力(如技术平台、产能、细分领域经验)后,主动拥抱产业资本,让多年积累的价值得到兑现。

东曜药业的17年历程,从单抗研发到ADC转型,再到被药明合联收购,最终实现了股东、公司与产业的多方共赢。这或许就是当下小Biotech最好的结局:不执着于“独立王国”的虚名,而是以价值最大化为目标,在合适的节点“上岸”,让技术与产能在产业资本的赋能下,创造更大的社会价值与商业价值。

对于更多的小Biotech而言,东曜药业的启示在于:明确自身的核心竞争力,在研发与商业化的赛道中及时调整方向,当遇到瓶颈时,主动拥抱产业资本,或许才是穿越周期、实现价值的最优解。