从传奇生物,我们能够学到什么?

传奇生物虽然在美股上市,但作为早期BD出海,并且最终BCMA CAR-T实现美国市场获批上市并商业化的重磅药,一路走来有很多值得我们借鉴的案例!

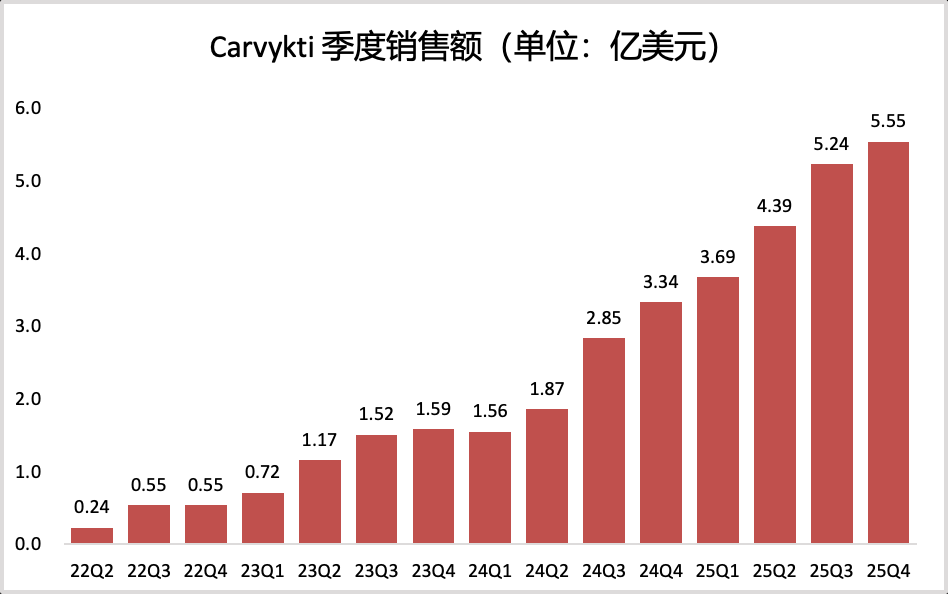

传奇生物 BCMA CAR-T销售额

Carvykti在2025年销售额达到18.87亿美元,成为了一个接近20亿美元级别重磅药。从季度销售额放量曲线,能够看出逐季度环比增长——环比持续增长才是真正高增长!

总结传奇生物 BCMA CAR-T的案例,我们能够得到以下经验和教训:

1、差异化

早期 CAR-T研发,大家一窝蜂做CD19的时候,传奇生物做了BCMA靶点,这种差异化布局也让传奇成为了现在价值量最高的CAR-T药企;

2、一招鲜

2017年ASCO年会上,虽然还是处于临床前阶段,虽然只有35例患者数据,但是100%ORR的完美数据,好于蓝鸟同靶点83%ORR的数据,也让传奇生物一鸣惊人!

3、绑定MNC

血液瘤霸主强生很有魄力BD了传奇的早期产品,并且是海外权益50/50。一路从临床推进,FDA获批上市,到商业化放量,最终25年达到20亿销售额级别。如果没有强生,传奇的产品可能就是国内众多 BCMA CAR-T之一;

绑定MNC策略,也让百利天恒的EGFR/HER3、科伦博泰的Trop2 ADC、三生制药的PD-1/VEGF成为同靶点的明星药物——也让资本市场看到了,是否有MNC助力,药物价值的天壤之别!

4、市场格局:

传奇生物上一个热点,是24.7传闻强生100亿美元要约收购传奇生物。而金斯瑞错过了这次卖身机会后,股价就一路下降!

2025年,传奇遇到两个影响未来市场格局的预期变化!

一个变化是吉利德联合Arcellx的Anito-cel疗法,ORR达到97%,并且CRS发生率更低,市场担心Carvykti会被Anito-cel抢份额;

另一个变化是强生公布了BCMA×CD3联合CD38的三年数据,PFS率高达 83.4%,媲美CAR-T疗法,市场担心强生未来主推自家的BCMA×CD3,而不是只有一半权益的BCMA CAR-T;

所以,传奇生物成为了唯一10亿美元销售额+翻倍增长阶段,市值却还大幅下跌的Biotech

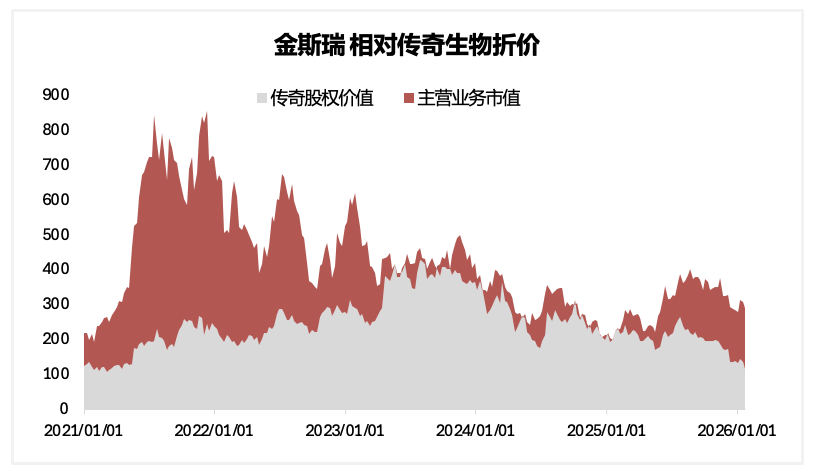

5、控股折价

我们接触到的控股型医药股,包括复星医药、科伦药业、微创医疗、金斯瑞生物,我们发现控股公司市值都低于子公司价值总和。

金斯瑞生物在25年中,一度变成了只体现传奇股权价值,基因合成业务、生物CMO业务都白送——感觉处于极度折价的状态!

近期,传奇生物的股价继续下跌,金斯瑞随着港股波动,虽然没有大涨,但比传奇走势要好一些!