【25年报】君实生物重新回到PD-1四小龙地位

君实生物是个比较有意思的Biotech,作为最早一批并且踩上了PD-1风口的四小龙注意,并且在新冠时期吃了螃蟹。

但明显君实过去几年的发展有点断代,PD-1商业化销售经历过波折,过去4年才逐步重新走上正轨。同时研发层面,感觉疫情时期投入了过多的精力去做口服新冠药,导致管线明显有时间缺口,早期研发成果PD-1、阿达木单抗、PCSK9、IL-17等产品现在都不算是高价值品种,而现在公司重新聚焦于PD-1/VEGF、EGFR/HER3 ADC、PD-1/IL-12等新一代热门靶点。

现在PD-1的商业化现金流以及近15亿研发投入,能让君实跻身到国内第二梯队Biotech。总体来说,君实算是恢复了元气,然后尽可能的把握抗体2.0以及ADC时代的机会。

一、重新回到PD-1四小龙地位

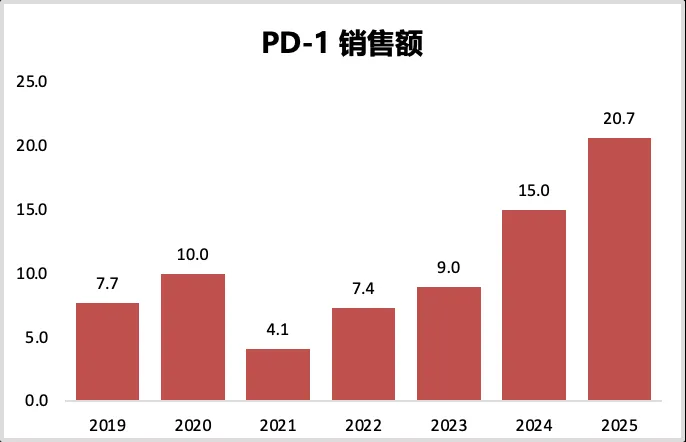

2025年君实生物的PD-1销售额增速接近40%,突破20亿,跨过国内重磅药门槛线。曾经掉队的PD-1四小龙,又跻身回到PD-1中国TOP4的稳固地位,也让当年PD-1四小龙地位,终于名副其实。

随着商业化产品线销售额超过20亿,君实再次定位于BioPharma。

二、PD-1/VEGF

这个热门靶点造就了康方、三生、荣昌等多大超级BD,君实生物因为布局时间较晚,暂时没有特别多数据读出,导致错过这个靶点的这波BD热潮。但从研发布局看,君实应该是PD-1/VEGF靶点在国内临床规划最为完整、联用方案最丰富的玩家。如果说君实在这个靶点有机会弯道超车,那么机会可能来自于与自家其他靶点联用带来的惊喜!

三、四张图看清发展态势

我觉得君实生物除了刷研发管线,值得关注的最重要几个方面:商业化产品销售额、研发费用支出、账上净现金、固定资产/在建工程。

1、商业化销售:以PD-1为核心,其他包括新冠口服药、阿达木、PCSK9等非核心产品。而PD-1对于君实来说具有规模效应,应该是盈利能力最好的在手品种,随着销售费用率降低(50%→40%),PD-1的商业化利润率差不多可以拍到30%+。当然随着PD-1销售快速回血到20亿级别,未来几年增速可能不会像前几年那么快,但上限可能会看到40亿,甚至更高一点。

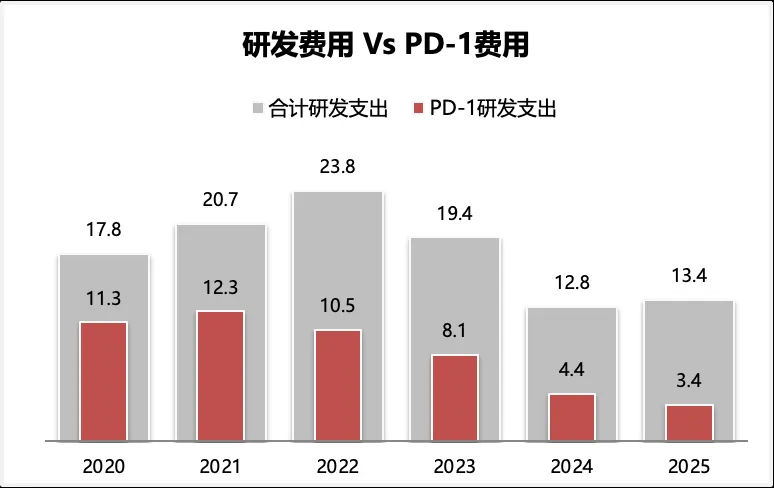

2、研发支出:君实经历了20-23年的研发投入高峰期后,过去两年内研发支出大约13亿左右,算是国内研发第二梯队(10-15亿)选手。但如果拆分历史的研发支出,发现占比最高的就是PD-1,截至25年已经投进去63亿,很显然现在特瑞普利还没有赚回研发投入成本的状态。其次BTLA、IL-17、PCSK9都是累积研发支出超过5亿的品种——但是很显然,历史上较多研发沉没成本对应的管线并没给出较高的内在估值,反倒现在开始重点投入的PD-1/VEGF支撑了较高内在价值。

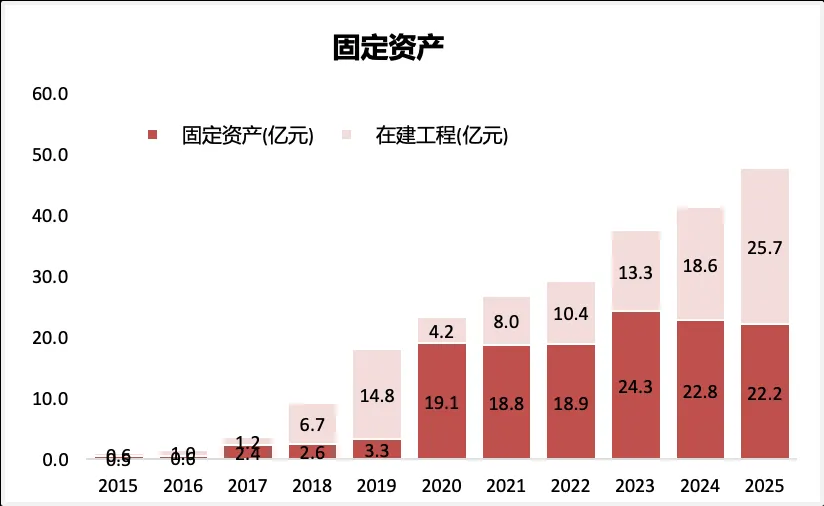

3、固定资产和产能:君实作为早期PD-1玩家,建设了较大的固定资产规模,2020年之后固定资产在20亿级别,临港和苏州都有较大抗体产能。然后,最近几年也在加大在建工程投入,2025年在建工程超过25亿。一方面,未来不同抗体上市后,会有较大的产能支持;另一方面,未来折旧摊销压力也会比较大。

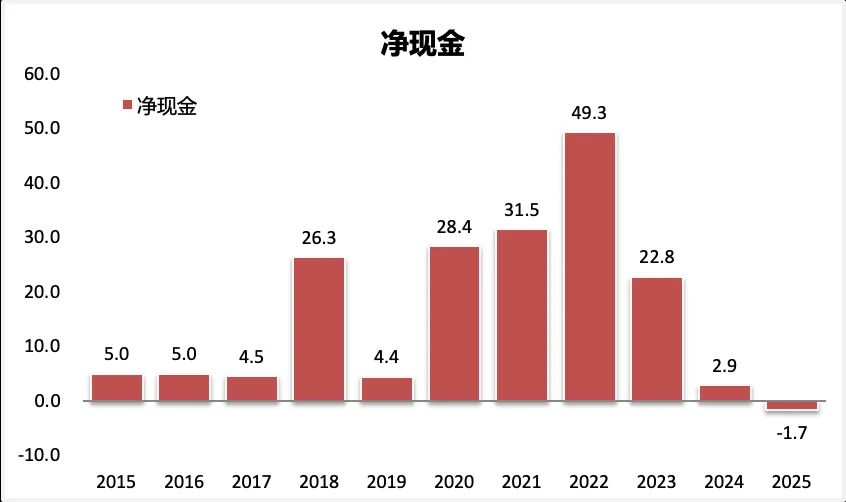

4、从净现金角度看,君实仍然不容乐观。账上差不多是30多亿在手现金+30多亿有息负债,最终结果就是净现金略负数的状态。也意味着今年商业化利润(假设7-8亿)以及港股PE配股10亿港币,这些增量都没有支撑住研发支出(12亿)和固定资产/在建工程增加,其中在建工程增加了差不多7亿。

其实对于君实这种大体量BioPharma,商业化销售20多亿,临床入组上千人,研发支出接近15亿、固定资产+在建工程近50亿,如果账上现金不充足,可能对于未来的研发和销售都有点捉襟见肘。正常来说,储备2-3年研发费用,也就是30-40亿现金才心里不慌。

四、总结

君实生物是个很好的Biotech研发案例,尝到过甜头、经历过波折,现在重新再出发之后,底蕴仍在,但也需要找到好的突破点——希望公司重点押注的几个新靶点产品,能够让公司再次崛起!