【复盘】诺诚健华:24年低点的投资逻辑

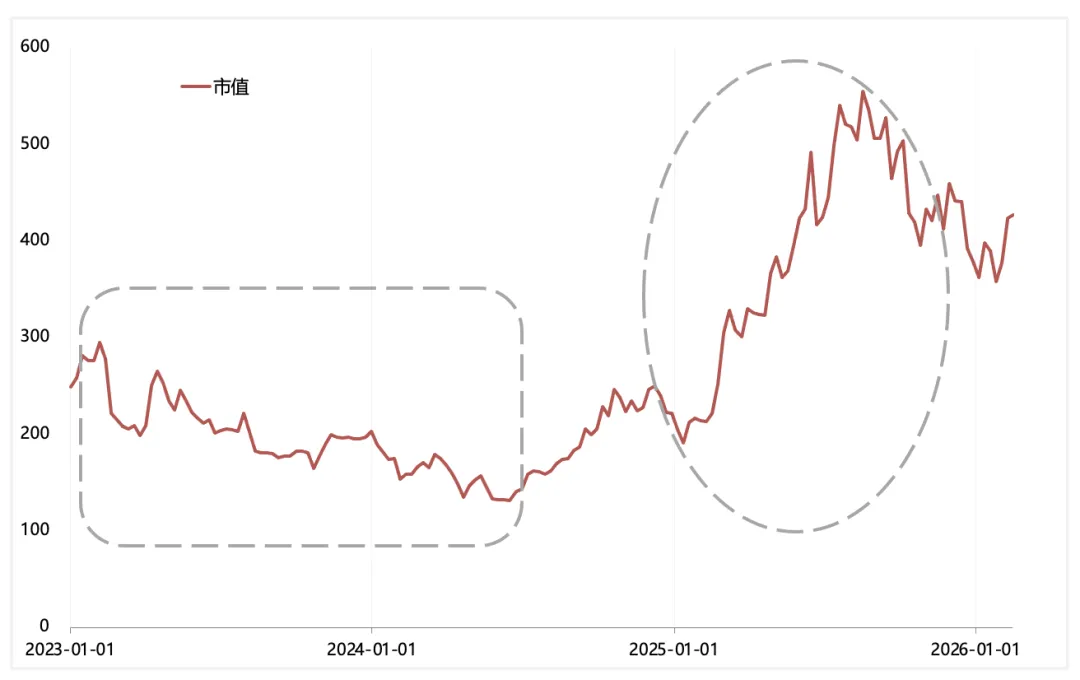

我们复盘一下诺诚健华从24年中,A股100多亿市值的低位,到现在市值超过400亿,这个过程的企业经营和市场预期变化。

一、站在2024H1,为什么A股市场只给了130亿市值

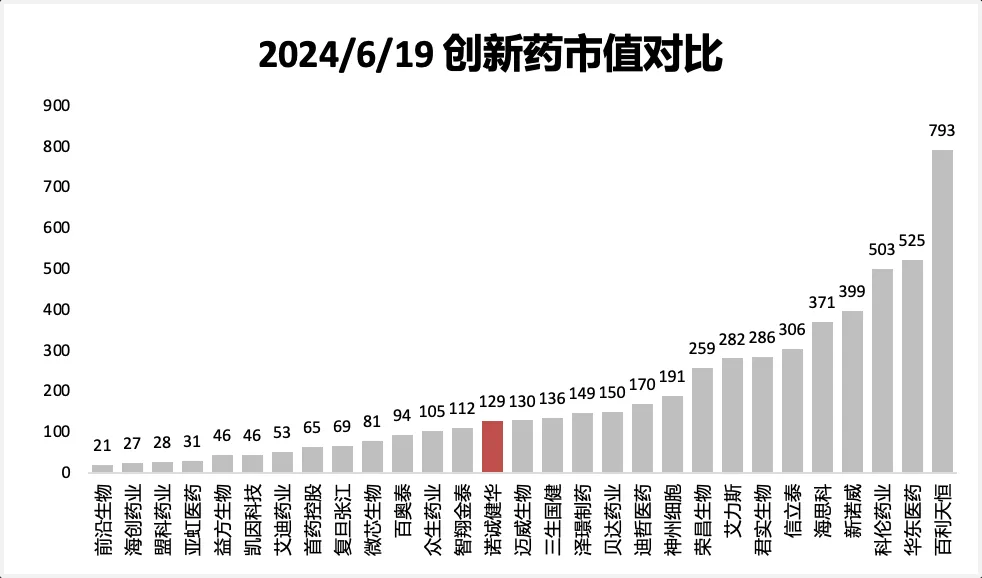

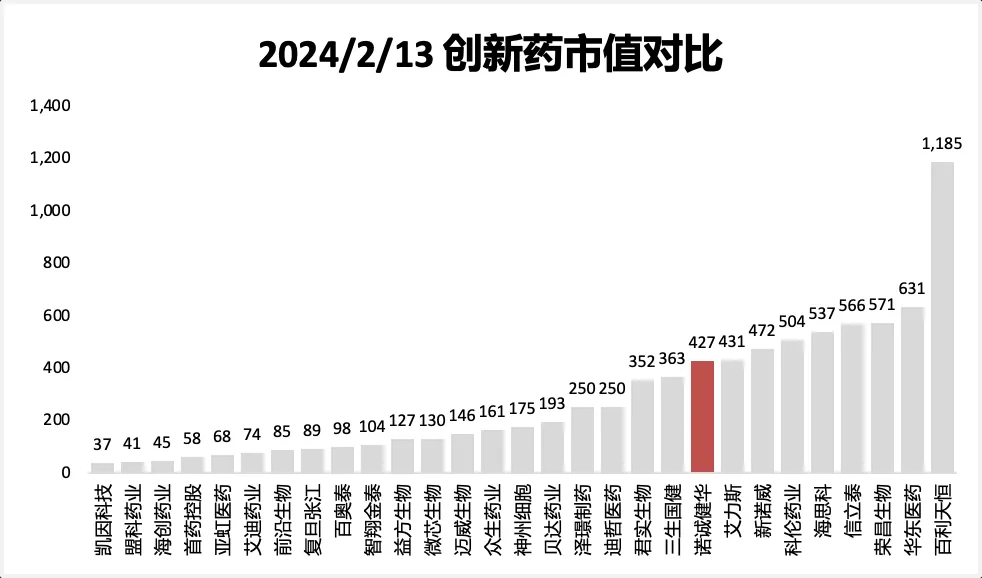

我们在偏溢价的A股市值,在24H1(6/19),诺诚健华的最低市值不到130亿人民币,而那时候港股市场只给了75亿港币的市值,折价更厉害。

在A股创新药股票中,诺诚健华130亿市值差不多只能算是30支创新药的中位数左右。

我们把视线拉回到24年,我们以当时视角去审视,为什么市场对诺诚给了偏低估值。

1.1 处于23年奥布替尼退货阴影中

21年诺诚健华把BTK奥布替尼的MS等自免适应症授权给渤健(Biogen),当时1.25亿美元收入+10亿美元级别总额算是非常大的BD交易。而奥布替尼临床2期试验中观察到肝损伤病例,FDA 叫停部分试验,渤健23年初评估后决定终止合作。这个BD案例是当时比较有名的“收回全球权益”的BD退货案例,也是诺诚健华从23年初阶段性高点一直跌到24年中的主要原因。

1.2 奥布替尼增长乏力

我们看到奥布替尼21年正式商业化之后,在表现出了非常快速增长势头,21年销售额2.4亿,22年销售额5.7亿,但是到了2023年销售额只有6.7亿,增速一下子就只有不到20%。一方面,市场对于血液瘤药物在中国到底能够卖多大,心里没底!在思维定式中,肿瘤药早期重磅品种就是原研+首仿的化疗药,以及升白、升血小板药物。但血液瘤领域,特别时候BTK抑制剂到底能卖多少,缺乏参照物。所以,当奥布替尼23年增长乏力的时候,特别时候24Q1 还出现了同比下滑的时候,市场开始纠结这款核心产品的天花板问题。

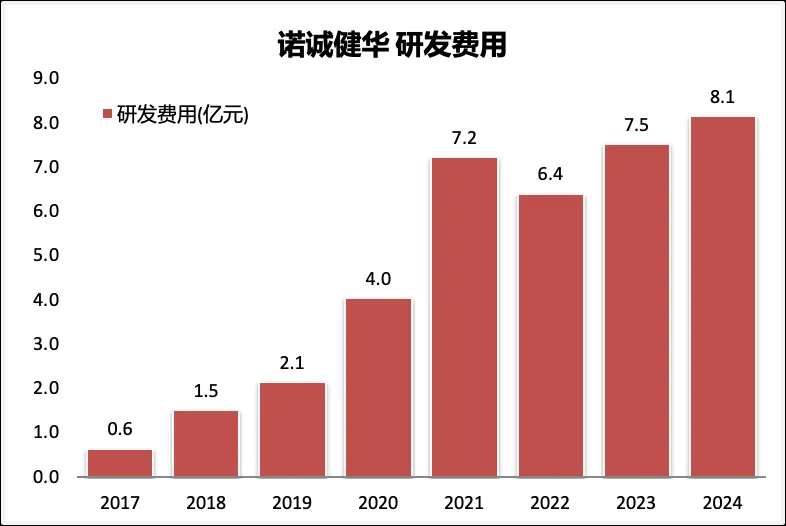

1.3 研发费用高企,重磅管线处于早期

从研发支出看,诺诚健华研发投入处于8-10亿级别的第二研发梯队,算是A股Biotech中研发投入较多的药企。

但从奥布替尼于2020年底商业化之后,在研管线中缺乏临床后期阶段的重磅品种。临床后期品种,要么是奥布替尼扩适应症(ITP/SLE),要么是DLBCL适应症的CD19抗体;

这个时期的诺诚健华,能够拿出手的还是BTK,核心看点也是商业化销售额、自免适应症拓展以及MS海外是否还有机会。而真正的潜力重磅,BCL-2还在早期,TYK2两款药物还无法看出是否有BIC的潜力。

所以,当时比较为市场诟病的也是“大把的钱花了,但是产品还没端上桌”!

二、触底反弹,为什么130亿市值有很大弹性

站在现在时点,我们看到A股市场里,诺诚健华的市值超过了400亿市值,那么短短2年时间,3倍涨幅背后对应在哪些基本面的改善?

2.1 净现金的强安全边际

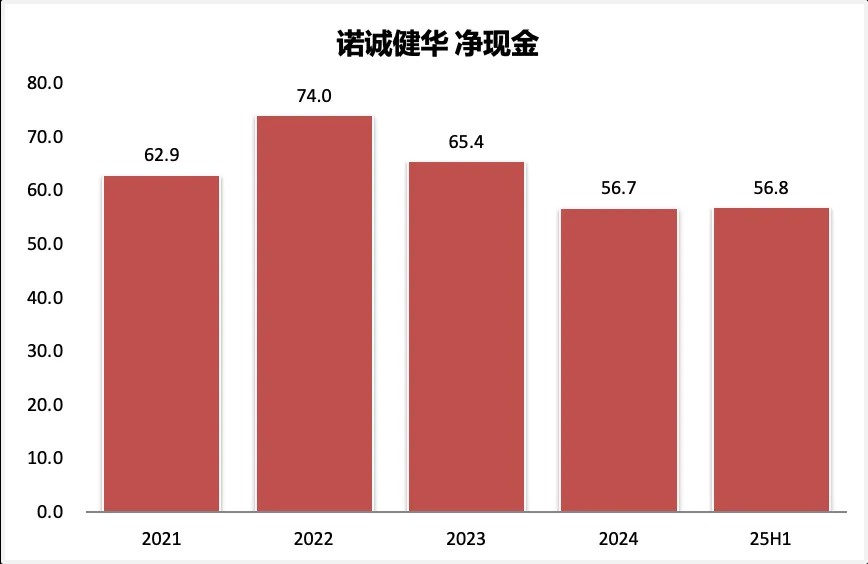

由于融资模式差异,港股账上现金充裕的Biotech较多,但A股由于增发审批时间较长,无法完成快速融资,导致A股Biotech普遍现金不太充裕。而诺诚健华作为A+H模式的Biotech,在两地上市都融到不少资金,叠加前几年的BD授权收益(渤健的1.25亿美金首付不用退回),是的诺诚健华成为A股现金储备最为充足的创新药企之一,截止25H1账上净现金在60亿级别,如果再加上Zenas的1亿美元BD首付,诺诚健华差不多有70亿的净现金,并且随着奥布替尼销售规模扩大,商业化产品的现金流也非常不错。

所以,我们回到24年中,那是我们看到130亿市值中,现金含量接近50%,实际隐含业务价值只给了70亿,显然低估了!如果算到港股口径,恨不得扣现金后,业务全白送!

2.2 奥布替尼重回高增长

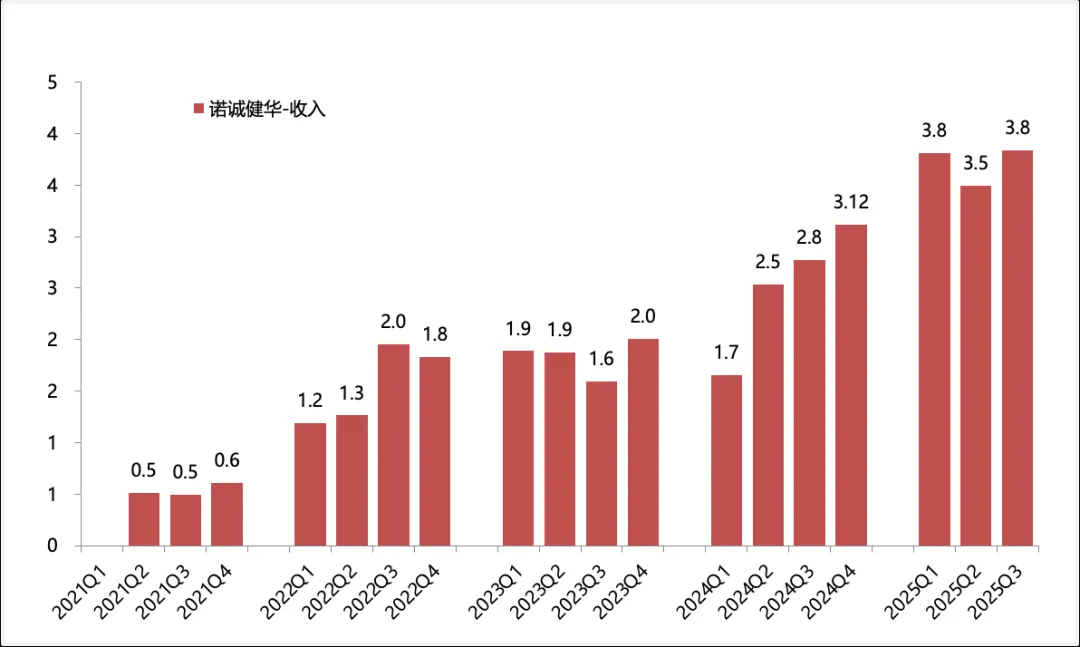

站在24Q1,市场还在担心奥布替尼的增速以及长期天花板。但从24Q2重回高增长态势。按照公司原话:“2024年上半年奥布替尼销售收入4.17 亿元,同比上涨30%,Q2单季度同比增长49%”。所以,24Q2单季度接近50%增长,是诺诚健华股价进入反转周期的重要标志。而重回高增长的最重要因素,这是奥布替尼独家适应症MZL在23年底谈判进入医保,24年开始快速放量,到24年底,已经占到10亿销售额的30%。简单来说,MZL适应症对应销售额占到了24年销售额增量的绝大部分。而到了25年,预计ZML适应症的收入占比可能达到50%,可以看到25年奥布替尼30%的增速的重要驱动力依然是MZL适应症的销售增长。展望26年,一线CLL/SLL适应症进入医保带来了新驱动,让奥布替尼未来有望突破20亿销售天花板。

Tips:创新药新适应症获批上市/医保谈判,是销售额螺旋上升的重要驱动。创新药相比传统药物,具有多适应症特点,譬如肿瘤药物,同靶点在不同肿瘤都有表达(HER2在乳腺、胃、尿路上皮都有表达)、并且分一线、二线等。随着医保报销适应症审查严格+适应症获批/进医保时间点不同,创新药的销售曲线与适应症获批/进医保时间点息息相关。

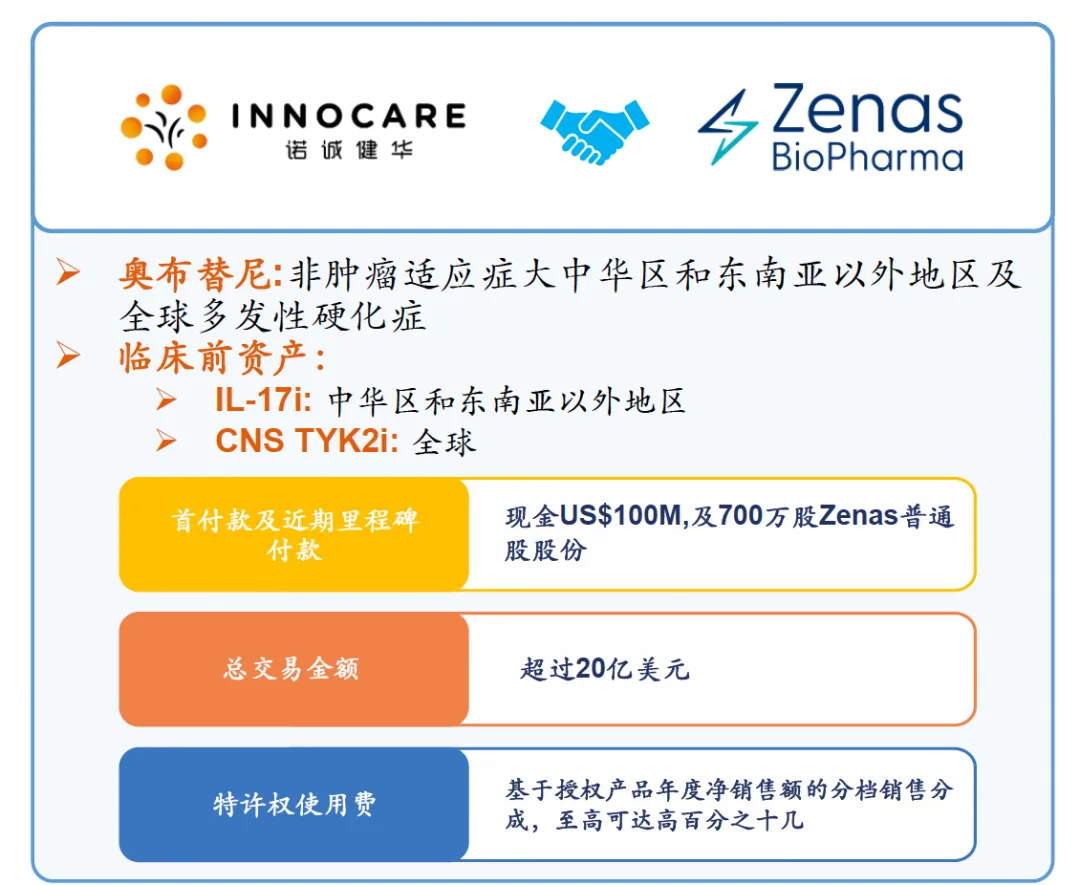

2.3 奥布替尼再次海外BD

奥布替尼虽然在23年初被渤健退货,但诺诚健华并没有放弃,独自完成FDA临床2期试验,并积极与FDA沟通,最终聚焦于SPMS和PPMS的临床3期,并且与25Q3启动了705人的PPMS临床3期。再次BD给Zenas后,奥布替尼将成为Zenas最核心管线,并由其推进奥布替尼的FDA临床进程。

2.4 产品梯队成型

在2024年,我们看到的诺诚健华仍然是以BTK为核心,其他产品管线要么不够重磅,要么处于临床早期。

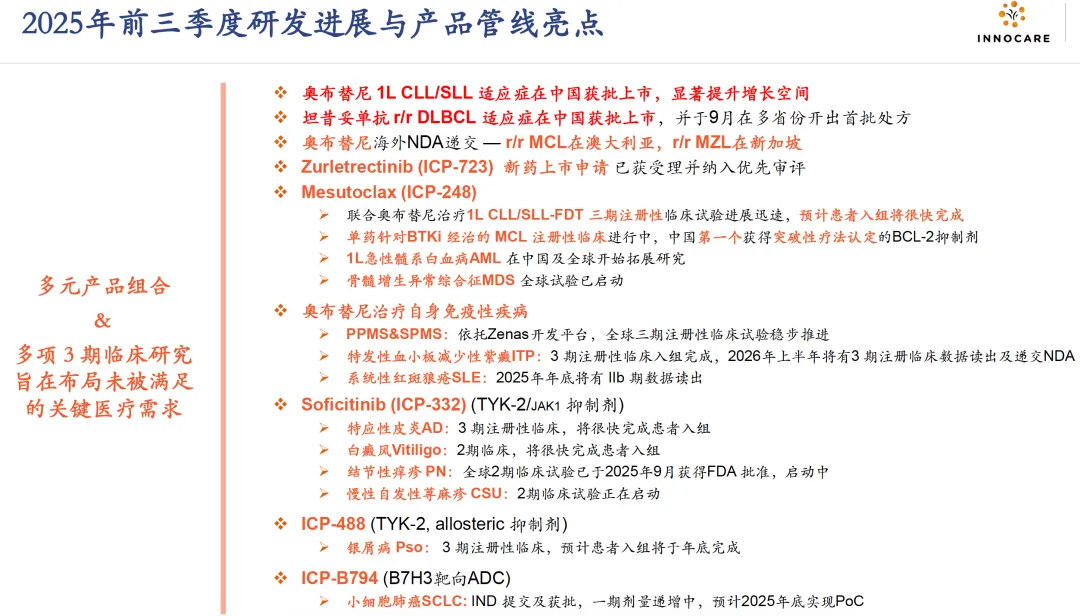

而2年时间后,我们看到诺诚健华在研管线有很大进步:CD19抗体以及NTRK都已经获批上市;BTK的ITP适应症即将NDA,SLE临床2期数据读出;MS适应症完成海外BD,省下海外临床费用的同时,远期也算是个弹性不错的期权;两款TYK2药物差异化布局了多个适应症,并且AD和银屑病都进入到临床后期——总体来说,临床中后期的品种更加丰富,已经形成了产品梯队。

2024Vs2026

从2024年到2026年,A股市场经历了一场创新药牛市,而诺诚健华自身也有了长足的进步,但这种成长大逻辑都在2024年都可以预见。

奥布替尼的重回高增长:从23年底MZL独家适应症进医保就可以预判到;

临床后期产品进展:CD19抗体以及NTRK都算是获批上市确定性较强的品种,24年时候应该可以预判到;奥布替尼的IPT适应症和SLE适应症,也都可以从早期临床数据给予偏正面评估,并且属于临床失败不影响整体内在价值的状态;

BTK的MS适应症再次BD:FDA允许开临床3期,就算有机会,但可能适应症比较挑下家,所以是否能够再次BD在五五之数。所以,最后授权给定位于MS领域的中型Biotech也算不错结果。

总结

我们想通过24年股价低点到26年大反弹后,近两年时间的经营状态以及市场预期变化。复盘一下,对于创新药资产,如何在低点时候敢下手,不同的经营变化会带来什么样的市值弹性。