还有哪些创新药没有BD出海:ADC篇

之前我们说过,国内有很多潜力重磅已经BD出海,这些品种也承担着国内Biotech的出海重任,那么我们再挖掘一下还有哪些核心重磅药还没有BD出去?

ADC领域:ADC是国内创新药的优势领域,全球现在临床中后期挤满了各种中国货。从科伦博泰的Trop2 ADC到百利天恒的EGFR/HER3 ADC,都已经成为交易方的核心ADC管线,也是国内授权方的主要市值支撑。现阶段仍然有不少市场高度预期,却仍然还有BD交易落地的ADC潜力品种,我们梳理一下的这些ADC产品的价值和预期。

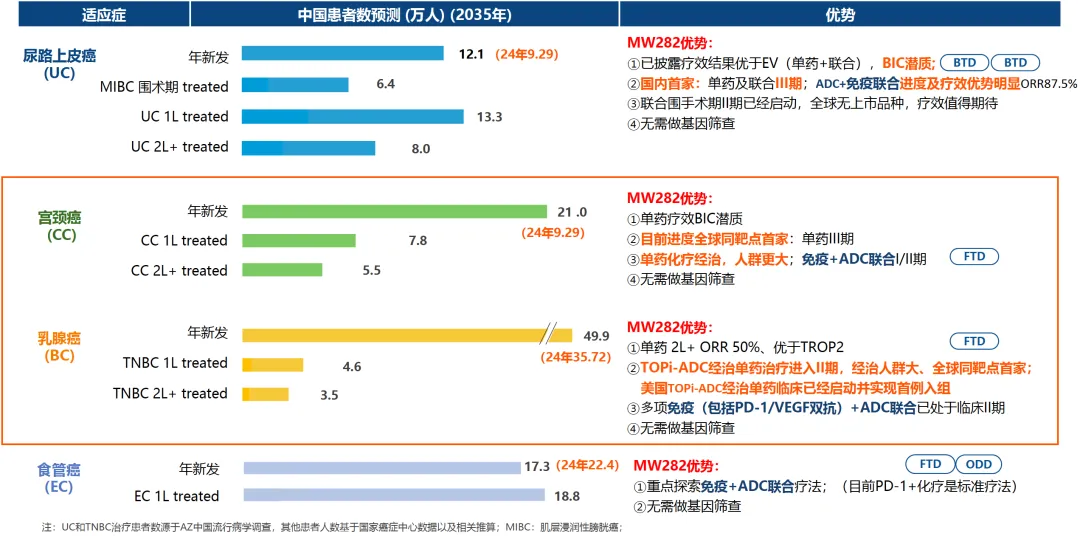

一、复宏汉霖 PD-L1 ADC

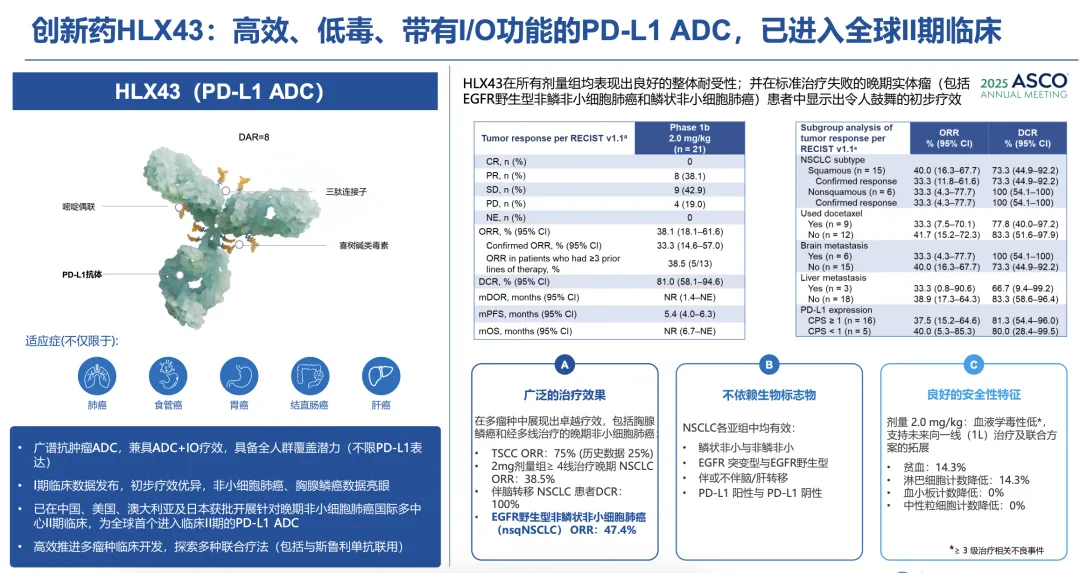

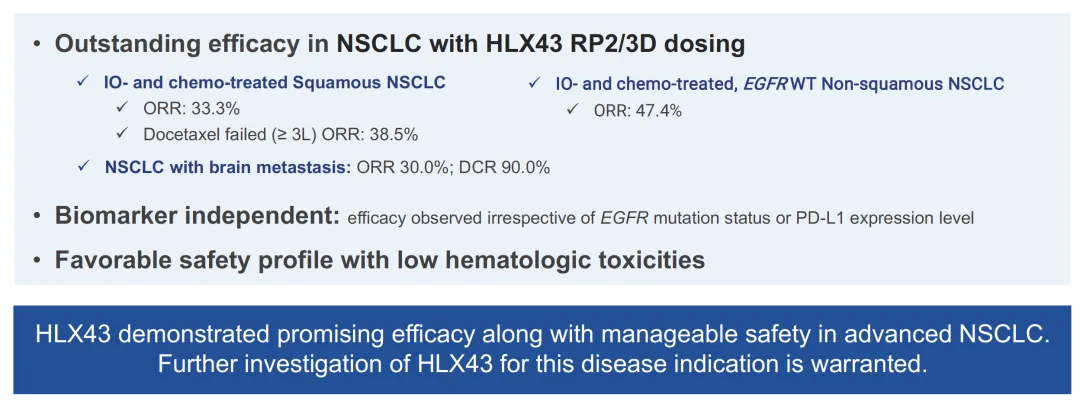

复宏汉霖的HLX43应该是所有还没有BD处于的产品中,有望拿到最大首付款的潜力重磅品种。这个产品的特点就是IO+ADC的技术趋势+广谱适应症+部分验证性数据不错=超级重磅潜力。

全球有辉瑞和复宏汉霖两款PD-L1 ADC,辉瑞25.8进入到全球临床3期,而复宏汉霖26.3进入到全球临床3期。虽然晚了半年,复宏汉霖从宜联引进的毒素平台,拓扑异构酶的毒素机制,相对辉瑞同靶点产品来说,可能神经毒性更小,而且在非小细胞肺癌适应症中,无论PD-L1表达如何,ORR数据都不错。所以,这款IO+ADC的药物,可能有望成为全球BIC的产品。

复宏汉霖的这款产品符合的重磅交易的特点,够前沿、够广谱、疗效够好。复宏本身也投入了较多的临床资源,现在快速推进到了全球临床3期,随时可能BD兑现!

二、石药集团/新诺威:EGFR ADC

石药当初把ADC、生物类似药和疫苗资产注入到了新诺威平台,而如今看新诺威最大价值还是在ADC管线,这个管线中EGFR ADC是价值量最高的品种。

在25年5月,石药给大家说有3个50亿美元的BD交易预期,而大家关注度最高的实际就是EGFR ADC可能兑现的BD。

奥希替尼、阿美替尼、伏美替尼已经证明了肺癌领域EGFR靶点的高价值,而在TKI耐药、野生型EGFR、更好的一线联用都是EGFR ADC可以实际切入的巨大市场。

国内EGFR为核心靶点的ADC药物,主要就是石药集团的EGFR ADC、乐普生物的EGFR,以及百利天恒的EGFR/HER3双抗ADC。而拓扑异构酶为毒素的石药集团6010在TKI耐药进展最快,预计今年可能申报上市。而乐普的毒素是MMAE,做的方向是鼻咽癌和头颈鳞癌。百利天恒则是已经BD给BMS,不同适应症全面开花的状态。所以,这三款EGFR ADC药物,现在BD兑现潜力最大就是石药的6010。

所以,无论是石药自己,还是市场预期,对于这款EGFR ADC的预期都很高,自身石药自己说可能兑现出50亿美元重点BD,大家就默认是这款药物。

三、再鼎医药 DLL3 ADC

DLL3这个靶点已经成药,而这个靶点的开发路线主要是TCE和ADC,其中安进的DLL3/CD3 Tarlatamab (塔拉妥单抗)已经获批上市,成为了标准的小细胞肺癌的三线疗法。而后续也推小细胞肺癌的二线疗法以及神经内分泌肿瘤。所以,DLL3这个靶点的BD对外授权“卡位效应”比较明显,需要尽量避开与塔拉妥单抗直接对照的临床方案。

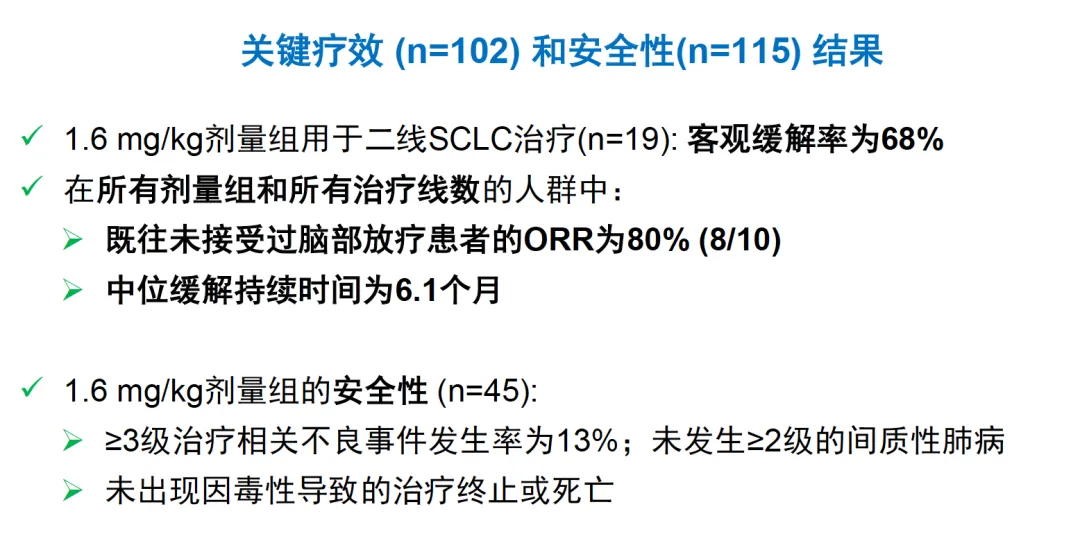

这个靶点应BD兑现的是恒瑞和信达的DLL3 ADC,以及泽璟的DLL3/DLL3/CD3的TCE。恒瑞和信达的BD交易,应该是都自家产品刚IND的阶段就早早把权益BD出去,首付款都是8000万美元的量级。而泽璟则是已经出了国内临床2期数据,数据优于塔拉妥单抗,兑现了1亿美元首付。

再鼎原来是License-in模式的代表,但最近几年加大了自身管线研发,也尝试了IL-17等产品,但都不算成功。而DLL3 ADC这款药物在小细胞肺癌的临床1期读出了68%ORR的优异数据,坚定了再鼎把这款药物作为自己研发战略的核心支点,临床推进也跳过临床2期,直接开了全球临床3期。

为啥已经BD出去了2个DLL3 ADC和1个DLL3 TCE,而再鼎这个数据看着非常不错的DLL3 ADC还没有兑现BD——我的理解,主要是再鼎敝帚自珍,如果想卖个1-2亿美元首付款,已经比较容易卖出去,但再鼎把这个品种看得比较重,觉得更值钱,甚至是自己全球化的重要支点。

所以,未来一段时间,要么是有买家愿意付个几亿美元的高额首付,要么就是等27年临床3期数据读出的时候再出手,兑现一个超级BD。

四、康宁杰瑞 Trop2/HER3 ADC

康宁在046研发失败后,研发重点转向了ADC领域。但HER2双抗和HER2双抗ADC的国内权益已经BD给了石药集团,而海外权益一直没动静——这个背后,一方面可能是毒素专利的问题,另一方面也是因为8201在海外已经成为了很多适应症的标准疗法,BD价值较低。

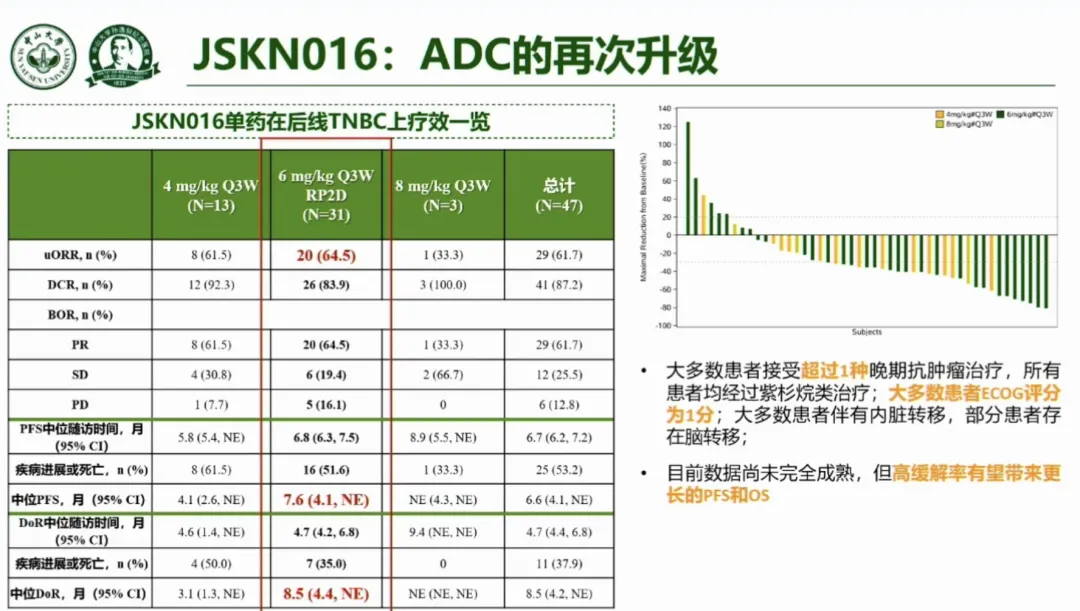

康宁杰瑞ADC平台突破性产品聚焦到016,一款Trop2/HER3 ADC。作为Trop2靶点的经典适应症,016最先尝试的也是后续三阴乳腺癌。在研发者日中,专家晒出了这款药物的临床数据,6mg剂量组ORR接近65%,PFS7.6个月——这个应该大家见到的后线三阴乳腺癌最好的临床数据。而近期016也开了360人的国内临床3期。希望康宁能够依靠这款药物再次验证自身ADC技术平台的优秀,也能够从046研发翻车的阴影中走出来。

从PD-1双抗到ADC平台,康宁杰瑞的长板一直都是早期研发立项,而如今从HER2双抗ADC到独家双抗组合的Trop2/HER3 ADC,到最近一年进入到临床阶段的PD-L1/ITGB6、PD-L1/VEGFR2、EGFR/HER3等ADC产品,组合搭配既有IO+ADC的组合也有双抗双毒素组合——康宁杰瑞在账面上看,是走在了ADC花式组合玩法的前列——能否产生高价值品种,一看临床数据,二看BD兑现。

五、迈威生物 Nectin4 ADC

2023年,Seagen与辉瑞达成430亿美元超级并购时,最核心产品就是一款Nectin-4 ADC的药物。这款药在2025年销售额已经接近20亿美元,ADC药物中仅次于8201。

而同靶点中国创新药企走在前面的是恒瑞和石药两家Pharma,以及迈威生物这家Biotech。

所以,迈威的Nectin4 ADC也就成为了自家最被看好的BD潜力品种。但迈威在25年完成了IL-11抗衰老的海外BD,也BD出海了临床前小核酸产品,同时也把自家长效G-CSF授权给了齐鲁,算是25年BD兑现相对比较多的Biotech。但是期望最高的Nectin4 ADC一直都没有动静,我自己的理解就是辉瑞的维恩妥尤单抗在尿路上皮癌领域已经获批上市,那么留给其他同靶点药物的空白适应症空间就不错的,迈威在FDA尝试的是拓扑异构酶经治的三阴乳腺癌。

所以,迈威的2821作为国内临床进度最快的Nectin4 ADC,在全球临床竞争中,需要考虑尽量避免与维恩妥尤单抗直接头对头,而海外药企引进这款药物的时候也会重点考虑这个方面的问题,要么是尿路上皮癌能做到BIC,要么在三阴乳腺癌能够有所突破。