【年报解读】恒瑞医药25年报核心关键点

恒瑞医药作为国内制药一哥,公布了2025年报,从这份年报我们可以得到哪些核心关键点,能够看出哪些成长趋势?

一、创新药转型如何了

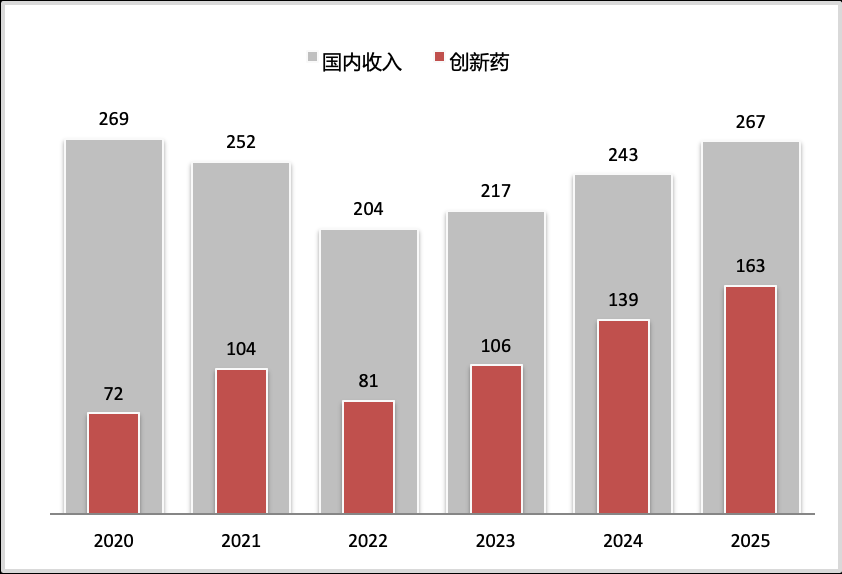

直接说结论:创新药的国内收入占比超过60%,基本完成了创新药转型!

2025年创新药收入超160亿,同比增速26%,而国内仿制药收入100亿,同比持平——说明两个事儿,一个是创新药保持着三年翻倍的增长速度,另一个是仿制药基本不下滑了!

如果按照2026年创新药增长30%,仿制药继续持平,大约能够测算出国内收入增速17%。

为啥说26年的创新药有能力跑出30%增速,我们看到25年有HER2 ADC、JAK1抑制剂等重磅药获批上市并纳入医保,而25-26年很多品种有新适应症获批——这几年,恒瑞创新药处于持续上新品种+增适应症的强驱动力周期,整体增速都会比较快!

二、产品研发管线如何看?

如何定义和评估恒瑞医药的研发管线?数量多、布局全、投入足、聚焦国内。

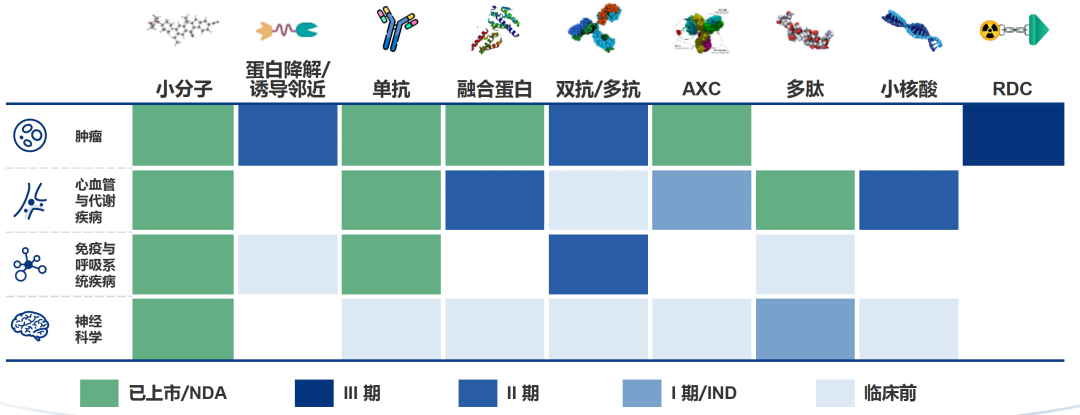

第一,数量多:如果按照自研产品数量算,恒瑞妥妥的就是全球第一(预计26年将超过辉瑞)。所以,如果数个数,不仅仅我们自己看得眼花缭乱,就是横向PK传统MNC也不遑多让。而且相比于MNC的自研和引进各占一半,恒瑞基本都是全自研模式,说明恒瑞的研发体系更加全面,也更自主可控。

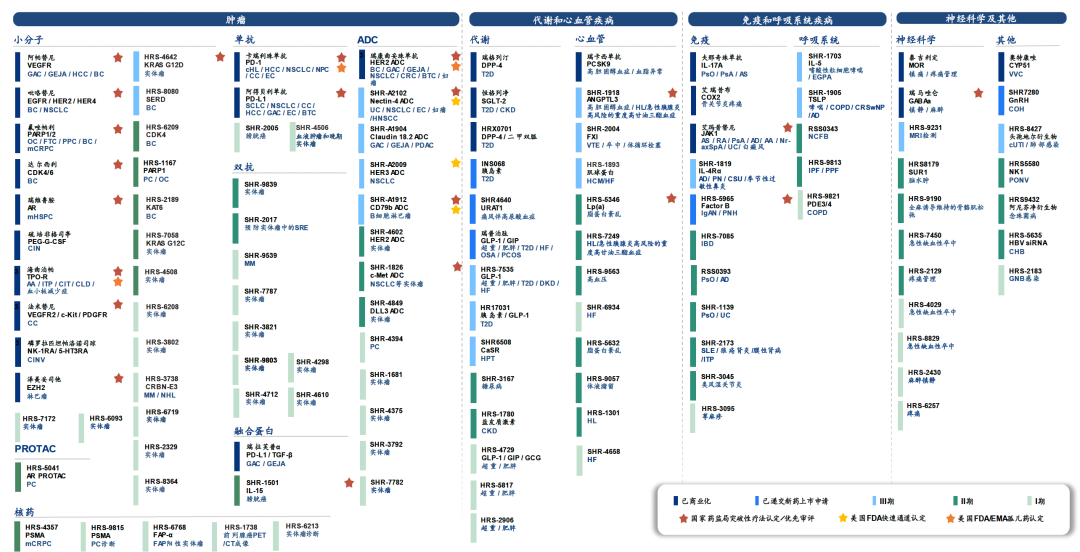

第二、布局全。原来恒瑞起家就是化疗仿制药。但是现在则全面布局了肿瘤、心血管、代谢、免疫、呼吸——基本上国内的大科室都全了!从技术平台看,抗体、ADC、小核酸也都应有尽有。

所以,从管线布局来说,恒瑞相对国内其他药企来说,是断代领先的!国内销售额方面,恒瑞仍然会长期保持规模第一!

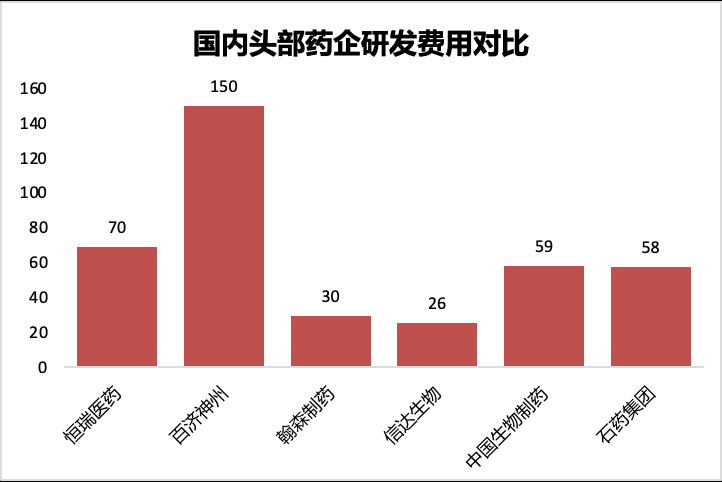

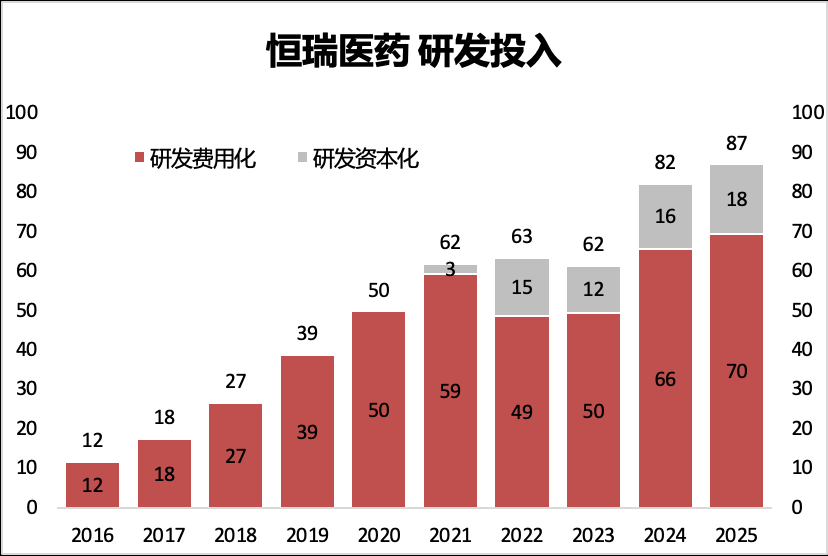

第三、投入足:恒瑞实际研发投入仍然遥遥领先国内其他药企,特别是算是部分资本化投入,恒瑞25年研发整体投入在90亿级别。虽然已经被百济神州这种研发狂魔反超,但相比石药、中生的60亿,以及翰森、信达的30亿,仍然高出一大截。

我们看到恒瑞一方面尽量保证研发投入强度,真实研发费率大约在30%级别,另一方面从22年开始研发资本化,降低对利润表的影响!

第四、聚焦国内:早期恒瑞也开过PD-1和阿帕替尼(“双艾组合”)的海外临床,但近两年仍然没有超级重磅的海外大临床。现阶段推进到海外临床后期的品种包括,HER2 ADC、AR、PD-L1、Nectin-4 ADC、GLP-1组合,都不算是FIC,只能做一些差异化适应症优势的BIC。其实对恒瑞来说,开一个海外3期临床,可能够开10个国内临床3期,在广布局的策略下,不可能所有进入临床的品种都去海外做临床——所以,恒瑞现阶段的研发导向,一方面是尽可能覆盖足够多的靶点,另一方面则是根据早期临床数据,找到那些值得开海外大临床的潜力重磅!

三、市值天花板怎么算?

恒瑞25年的国内销售额是270亿,展望未来几年,保持15-20%级别的收入增速没啥问题。而每年额外有30-50人民币(4-7亿美元)的BD首付进账也大概率能够兑现。

但大部分时间,市场对于国内销售的估值模式就是给PS或者按照20%净利率给PE估值,那么300亿收入对应3-6倍PS,差不多就是1000-2000亿市值区间。

而BD交易,市场可能就是直接算作现金储备增加或者远期现金流折现算算账,对于3000亿市值级别的恒瑞来说,直接的市值弹性也不算大。

所以,恒瑞的市值天花板依然是看研发数量全球第一的研发管线的全球价值。

过去很长时间,大家都知道恒瑞的研发管线数量多,但大部分是fast-follow的me-better药物,那就意味着只能在国内玩,海外竞争力不高。

而近些年,恒瑞可以做到全球同靶点的前3名水平,从被赚差价的TSLP,到一篮子临床前项目BD拿回120亿美元总金额。

所以,我们肉眼可见恒瑞研发的质量提升。恒瑞现在缺乏一个“一招鲜”的潜力重磅品种,譬如PD-1/VEGF、PD-1/IL-2、Trop2 ADC、EGFR/HER3 ADC 这类广谱适应症+BD首付款预期在10亿美元级别+如果成功销售潜力50亿美元打底的重磅药。只有超级大药才能够让恒瑞从国内一哥,变成全球MNC!这条路上,百济神州算一个,信达算半个,但恒瑞虽然兑现出去了不少高质量BD,也有PED3/4这种首付和总额都不错的交易,但缺乏超级重磅品种,总感觉差一口气!

虽然我们无法预测恒瑞到底哪款分子能够成为超级重磅,但广适应症+多技术平台的矩阵开发模式,总会“涌现”出具有竞争力的潜力品种。

四、投资如何操作

恒瑞医药作为一家创新药公司,研究和分析在研管线是一项比较累的活儿,毕竟有几十款药物需要挨个研究。

但从业绩增长测算角度看,又是很容易的事儿,创新药算算新上市品种增量,仿制药算算还有哪个没被集采——最后很容易算出15-20%级别的产品收入增速。再拍个20%净利率,就容易估算出净利润。

而投资角度,算市值的上下限,有历史估值锚定效应,也有创新药龙头效应以及经营态势(创新药占比/增速、BD趋势);

现在大家对市值下限基本结论就是3000亿以下可以下手,2500亿算长期底部!

而市值上限,一方面需要看恒瑞是否“涌现”出超级重磅,无论是自己推进到海外3期,还是兑现个超级BD,只要得到市场认可,市值就会再上个台阶;另一方面,作为国内创新药龙头,也会成为创新药牛市指标股——也就是说判断创新药牛市来了,买恒瑞是个闭眼睛的选择——25年牛市,恒瑞的最大涨幅差不多是50%,虽然不如很多小票,但比医药板块整体涨幅要好!以恒瑞的现状来说,市场情绪好,差不多会给到5000亿市值级别,算是阶段性的估值上限!

所以,恒瑞是一家研究不容易,但是投资操作相对简单,赚钱比较容易的投资标的!