苹果发布会临近!宜安科技:消费电子+机器人 苹果折叠屏无痕时代领航者

9 月 9 日,苹果 iPhone17 系列发布会的大幕即将拉开,而此次发布会最受瞩目的焦点 —— 苹果首款折叠屏 iPhone,正带着 “无痕折叠” 的颠覆性体验,向消费者走来。

在这背后,宜安科技(300328)作为苹果折叠屏铰链核心材料的独家供应商,凭借其领先的液态金属技术,成为实现 “无痕折叠” 的关键力量,正迎来属于它的高光时刻。

一、“无痕折叠” 成终极追求,液态金属技术是核心密码

对于折叠屏手机而言,折痕问题一直是影响用户体验的 “老大难”。传统折叠屏手机由于铰链材料性能不足,在经过多次折叠后,屏幕上容易出现明显折痕,严重影响视觉效果和使用感受。而苹果首款折叠屏 iPhone 将 “无痕折叠” 作为核心卖点,这一突破的关键就在于采用了宜安科技提供的液态金属铰链。

液态金属为何能攻克 “折痕难题”?这源于其独特的材料特性。宜安科技的液态金属具有极高的强度和韧性,屈服强度达到 1500MPa,远超传统不锈钢的 500MPa。在折叠屏反复开合的过程中,液态金属铰链能够提供稳定且均匀的支撑力,有效分散屏幕所承受的压力,避免局部应力过大导致屏幕出现折痕。

同时,液态金属的加工精度控制在 ±5μm,而传统工艺仅能达到 ±50μm。这种超高的加工精度保证了铰链各部件之间的完美契合,在折叠过程中实现无缝衔接,减少了因部件间隙导致的屏幕晃动和摩擦,从根本上降低了折痕产生的可能性。数据显示,采用宜安科技液态金属铰链的折叠屏,经过 50 万次弯折测试后,屏幕依旧保持平整,无任何明显折痕,真正实现了 “无痕折叠” 的终极体验。

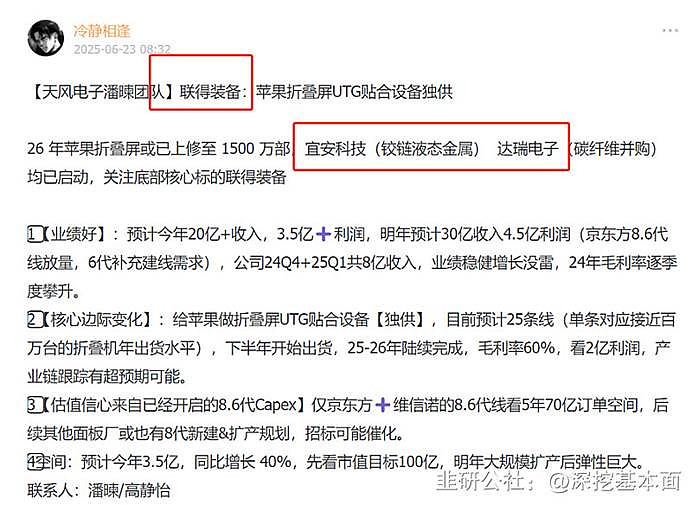

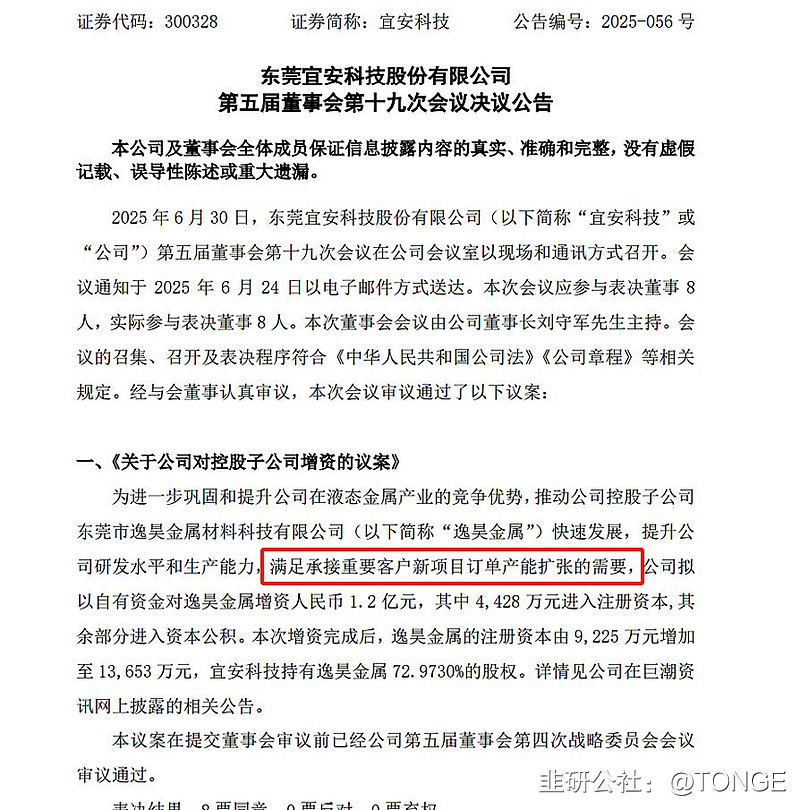

宜安科技2025年7月1日公告:因承接重要客户新项目订单产能扩张的需要,对逸昊金属增值1.2亿。该客户为苹果,业务为折叠屏铰链。

二、宜安科技技术壁垒筑牢,独家供应苹果折叠屏铰链

宜安科技能成为苹果折叠屏铰链的独家供应商,并非偶然,而是其多年技术积累和强大研发实力的必然结果。

专利布局构建护城河:公司持有多项与折叠设备用液态金属铰链相关的核心发明专利,其中 “一种用于折叠屏的多轴联动阻尼液态金属铰链结构” 专利(ZL202310023456.7),专门针对 “无痕折叠” 进行了优化设计。该专利通过独特的阻尼结构,使铰链在折叠过程中实现缓慢缓冲,避免了屏幕因快速折叠而受到的冲击,进一步保障了屏幕的平整度。

产能储备精准对接需求:为满足苹果折叠屏的量产需求,宜安科技早已做好准备。公司对控股子公司逸昊金属增资 1.2 亿元,用于扩大液态金属产能。东莞产业园内专供苹果的洁净车间于 2025 年第二季度正式投产,年产能可达 2000 万套铰链。而且,该车间的良品率经过苹果严格审核,完全能够满足苹果对产品质量的高标准要求。

技术迁移优势明显:宜安科技在液态金属领域深耕多年,此前已为苹果 Apple Watch 供应结构件,积累了丰富的与苹果合作的经验。将液态金属技术从可穿戴设备迁移到手机铰链上,技术衔接顺畅,这也是苹果选择宜安科技的重要原因之一。

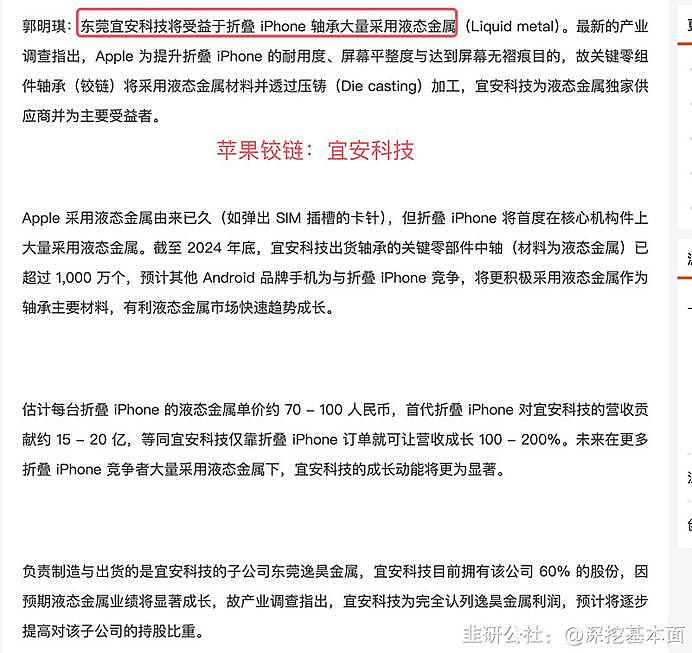

据业内分析师郭明琪测算,每台苹果折叠屏 iPhone 的液态金属铰链单价约 70-100 元,按照首代产品的预期销量,宜安科技将获得 15-20 亿元的营收贡献,这一数字相当于公司 2023 年营收的 100%-200%,业绩增长潜力巨大。

三、多领域拓展,业绩增长有 “双保险”

宜安科技的发展并非仅仅依赖苹果这一个客户,其液态金属技术在多个领域都有着广泛的应用前景,为公司业绩增长提供了 “双保险”。

新能源汽车领域:在新能源汽车轻量化趋势下,宜安科技的液态金属产品大有用武之地。公司为特斯拉 Model X 供应车门锁盖,为比亚迪 CTB 电池包提供轻量化支架,这些产品不仅减轻了车身重量,还提高了部件的强度和耐用性。随着新能源汽车市场的持续增长,公司在该领域的业务有望迎来快速发展。

人形机器人领域:人形机器人对关节部件的性能要求极高,宜安科技的液态金属产品凭借出色的耐磨性和疲劳寿命,成为特斯拉 Optimus 等人形机器人旋转关节的理想选择。公司送样的产品疲劳寿命超过 500 万次,远超行业标准的 200 万次,一旦人形机器人实现量产,将为公司打开百亿级的市场空间。

医疗领域:公司的可降解镁骨钉已获得欧盟 CE 认证,国内临床进入收尾阶段,预计 2025 年第三季度有望获批。这种镁骨钉相比传统钛合金骨钉,无需二次手术,具有更高的生物相容性和安全性,毛利率超过 70%,对应市场规模超 50 亿元,将成为公司业绩的又一增长点。

四、估值有望重塑,成长空间值得期待

当前宜安科技市值仅 68 亿元,与其强大的技术实力和广阔的市场前景不相匹配。参考消费电子核心供应商平均 35 倍 PE 估值,若 2026 年苹果相关业务贡献 4 亿元净利润,对应市值增量将达 140 亿元。

随着苹果折叠屏手机的热销以及公司在其他领域业务的拓展,2028 年液态金属铰链全球市占率有望达到 25%,年收入将达 135 亿元,是当前营收的 10 倍,估值天花板将被彻底打开。

9 月 9 日的苹果发布会将是宜安科技股价的重要催化剂,折叠屏技术细节的揭晓以及后续量产订单的锁定,都将推动公司价值重估。

目前公司股价在 12-13 元左右,正处于布局的黄金窗口期。按消费电子核心部件供应商平均35倍PE估值,若2026年苹果相关业务贡献4亿元净利润,对应140亿市值增量(现市值仅68亿)。

目前还有股价还有两倍空间,苹果发布会之前短线目标20元,长线订单落地之后目标40元。

苹果折叠屏的 “无痕时代” 已然开启,宜安科技凭借其在液态金属技术上的领先优势,成为这一时代的重要推动者。随着技术的不断成熟和市场的持续拓展,宜安科技有望从一家 “隐形冠军” 成长为全球液态金属领域的领军企业,其成长空间值得投资者期待。