大洗牌!流式细胞仪2025年度中标盘点

2025年中国流式细胞仪市场迎来“分水岭”。在地缘政治不确定性成为常态的背景下,“深度本土化”已从企业战略选项变为生存刚需。

2025年是中国流式细胞仪市场的一个“分水岭”,年初美国高参数流式细胞仪出口禁令的发布及中美关税战,成为搅动全年市场格局的关键变量。透过公开中标数据,我们看到的不仅是贝克曼库尔特在中标数量上反超BD,在中标金额上与BD的差距大幅缩减的表象,更是一场由地缘政治、本土化战略与下沉市场需求共同驱动的行业洗牌。

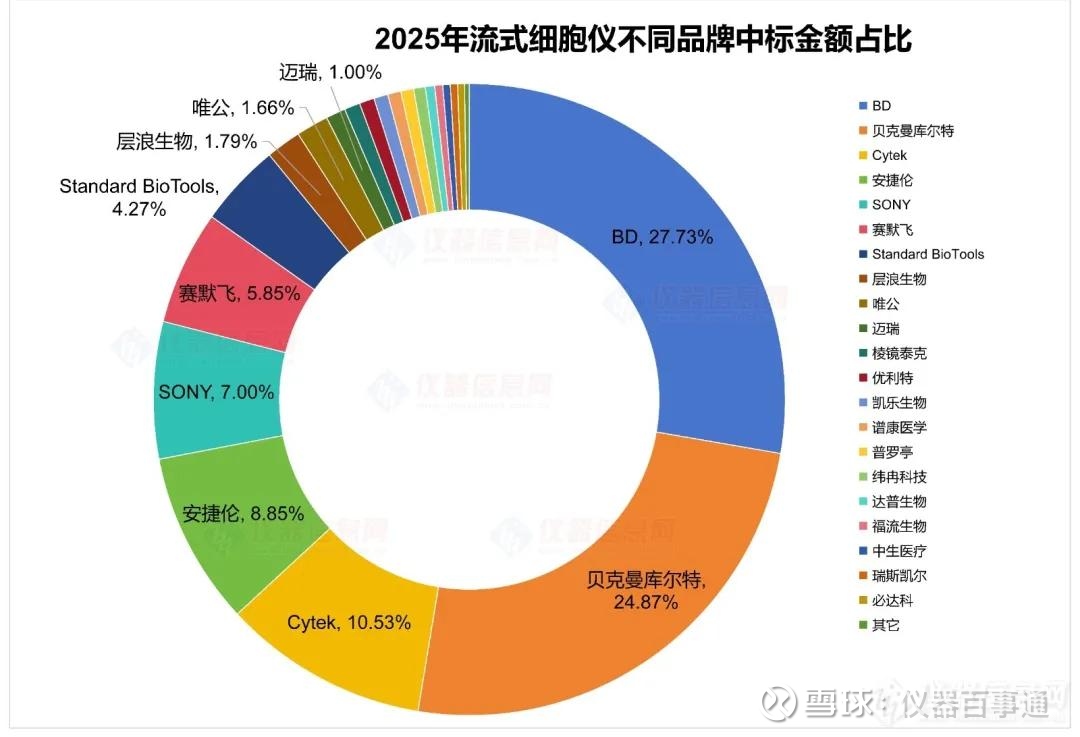

近日,仪器信息网对2025年流式细胞仪公开中标数据进行了整理和分析,统计到的合计中标金641297934元,合计中标数量486台。BD再次蝉联2025年流式细胞仪中标金额TOP1,贝克曼库尔特$贝克曼库尔特(BEC)$ 、Cytek分列第二、第三,剩余中标金额前十厂商依次为安捷伦$安捷伦科技(A)$ 、SONY、赛默飞、Standard BioTools、层浪生物、唯公、迈瑞$迈瑞医疗(SZ300760)$ 。市场头部集中度依然显著,中标金额前三厂商合计占比超过60%,前十厂商合计占比超过90%。剩余厂商按中标金额占比依次为棱镜泰克、优利特、凯乐生物、谱康医学、普罗亭、纬冉科技、达普生物、福流生物、中生医疗、瑞斯凯尔、必达科等。

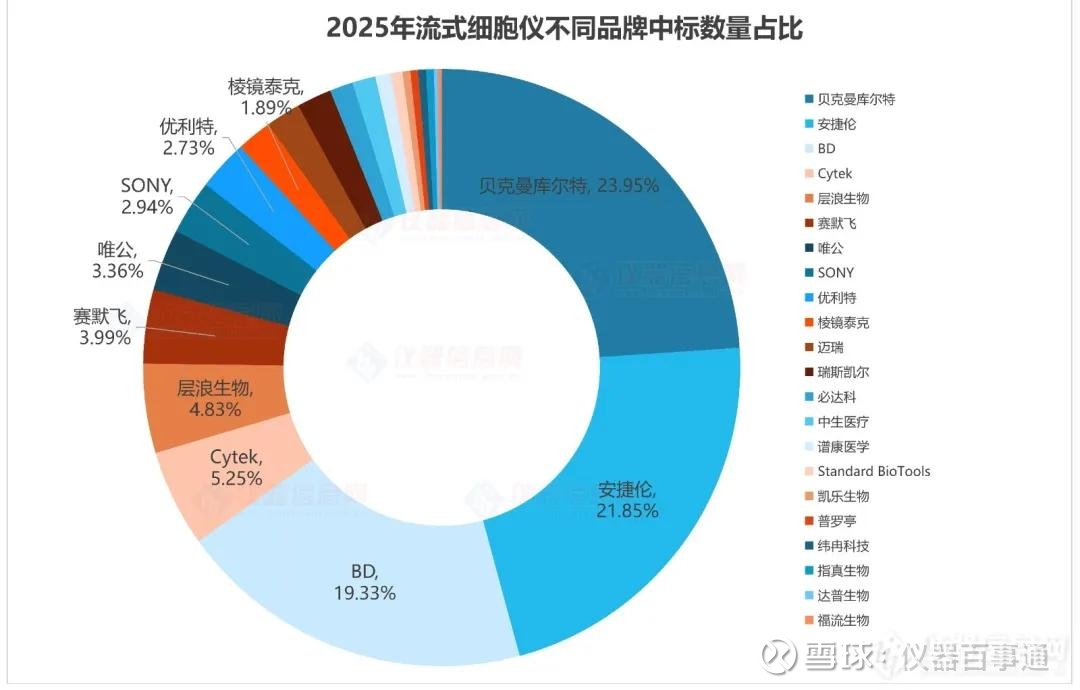

从中标数量上来看,2025年贝克曼库尔特跃居流式细胞仪中标数量TOP1,安捷伦位于第二,BD则降到第三。剩余中标数量前十厂商依次为Cytek、层浪生物、赛默飞、唯公、SONY、优利特、棱镜泰克。中标数量前三厂商合计占比超过65%,前十厂商合计占比超过90%。

在针对热门中标型号的统计中,贝克曼库尔特表现亮眼,一举拿下热门中标型号TOP10的第一、第二、第五、第六,对应型号分别是DxFLEX、CytoFLEX、CytoFLEX S、CytoFLEX SRT。BD占据两席,FACSLyric位列第三,FACSCanto II位列第九;热门中标型号TOP10中,其余上榜型号分别是安捷伦的NovoCyte Advanteon、赛默飞的Attune NxT、优利特的BF-730、Cytek的NL-CLC。TOP10型号中仅有CytoFLEX SRT为流式分选仪,其它9个型号均为分析型流式。

注:本榜单按各产品型号中标次数由多到少排名

竞争格局深度解构:本土化成为分水岭

2025年流式细胞仪市场最显著的特征是“金额榜首”与“数量榜首”的分离。在BD受美国高参数流式出口禁令及关税战波及的这一年,贝克曼库尔特凭借其在苏州深耕多年的本土化产能,一方面凭借CytoFLEX SRT分选仪抢占高端科研市场,精准卡位BD的传统优势领域;另一方面通过DxFLEX、CytoFLEX等多款分析型产品覆盖中端需求,形成双线布局,最终实现了全年中标数量对BD的反超,跃居第一。同比2024年,2025年中标金额前3厂商维持不变,但2024年BD(41.33%)与贝克曼库尔特(22.84%)中标金额占比差距接近20%,而2025年二者的差距缩减至不到3%。这些变化显示,在地缘政治不确定性成为常态的背景下,“深度本土化”已从企业战略选项变为生存刚需。

在中标数量上,2024年安捷伦占比不到10%,而2025年安捷伦凭借新疆疾控中心的54台订单最终拿下21.85%的份额,成功跃居第二。在疾控中心这类集中采购场景中,单一大型订单足以改写厂商年度排名。与2024年相比,2025年迈瑞和必达科退出流式细胞仪中标数量前十榜单,取而代之的是优利特和棱镜泰克。

价格带分析:金字塔结构的加速形成

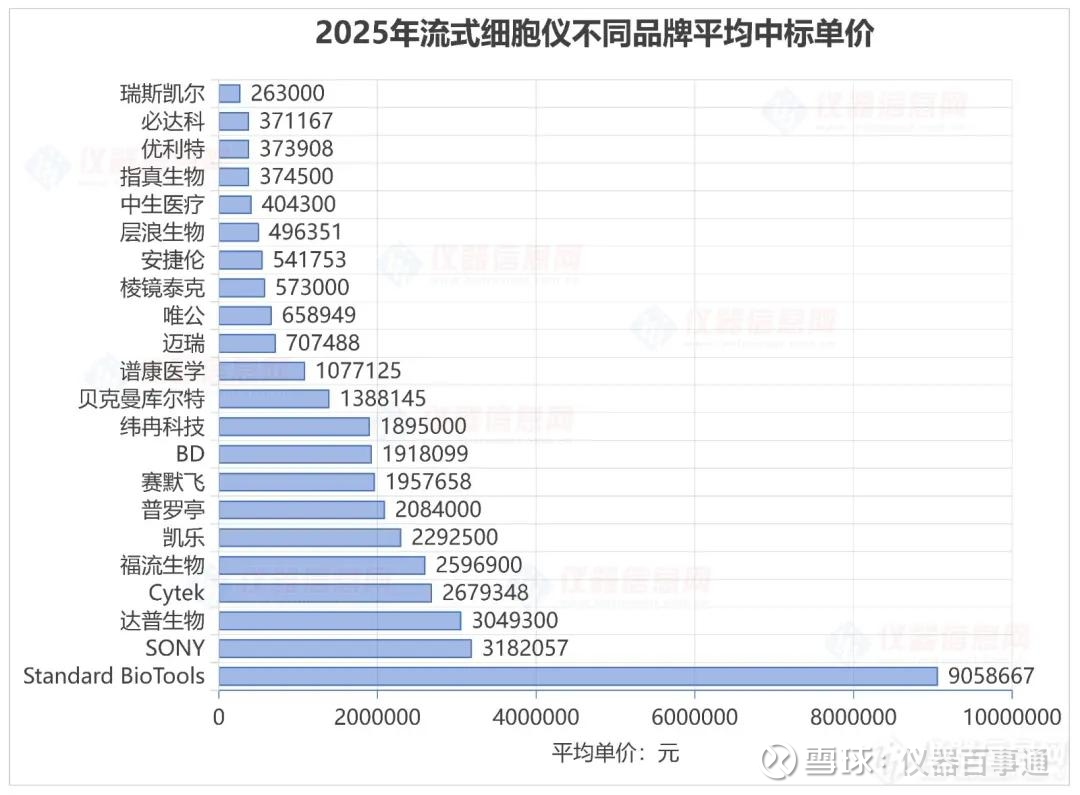

2025年流式细胞仪最高中标单价为11486000元,中标型号是Standard BioTools的Hyperion XTi 组织成像质谱流式系统,最低中标单价则不到50000元,中标型号是瑞斯凯尔的RaiseCyte2L6C小型流式。从平均中标单价来看,Standard BioTools以超过900万的均价遥遥领先;均价在200万以上的厂商从高到低依次为SONY、达普生物、Cytek、福流生物、凯乐生物、普罗亭;均价在100-200万之间的有赛默飞、BD、纬冉科技、贝克曼库尔特、谱康医学。从仪器类型上看,中标单价在100万以上的大多为质谱流式、全光谱流式、流式分选或纳米流式。

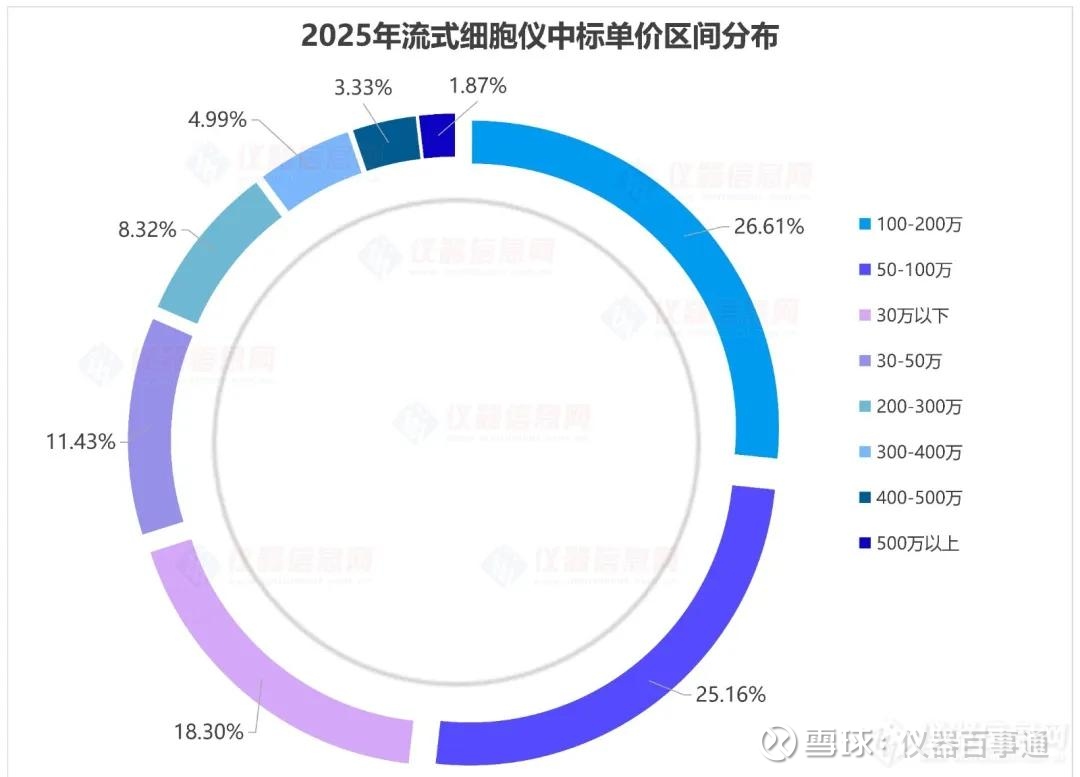

为了反映用户采购流式细胞仪的价格偏好,我们统计了中标单价的分布区间,其中位于100-200万之间的流式细胞仪中标数量最多,占比26.61%;紧接着是50-100万区间,中标数量占比25.16%;位列第三的是30万以下区间,占比18.30%。50-200万的中端市场是需求主力,合计占比超过50%,这部分既是进口品牌走量的基本盘,也是国产品牌向上突破的攻坚区。30万以下的低端市场增量明显,这个价位的流式细胞仪采购单位大多为医院或疾控中心,反映出基层医疗系统配置需求正在释放。但这一领域竞争激烈、利润薄,适合国产品牌规模化渗透。

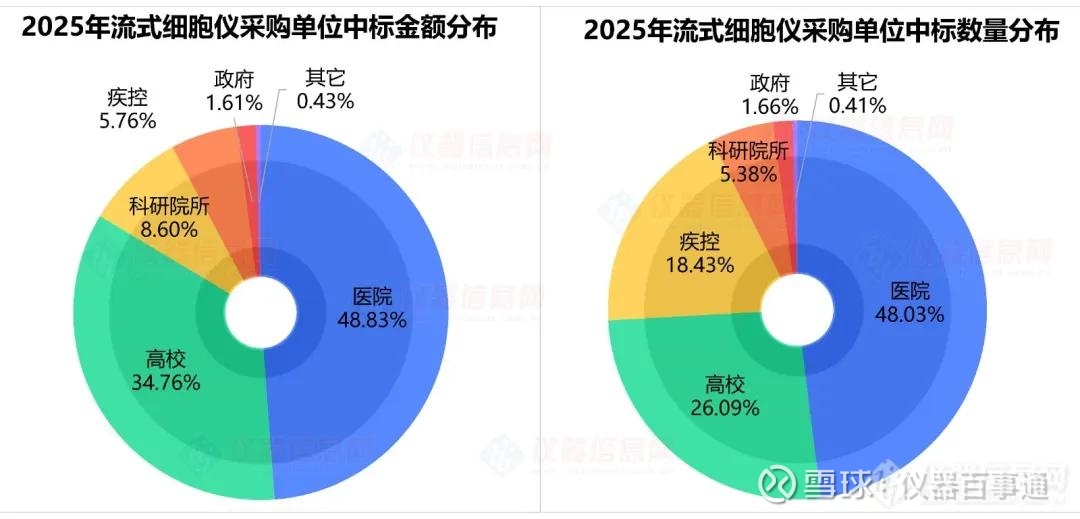

用户结构演变:疾控需求激增,下沉市场成新蓝海

在2025年流式细胞仪各类型采购单位中,医院继续以48.83%和48.03%的占比稳居中标金额和中标数量第一。对比2024年,医院和疾控的中标数量均有所增长,尤其疾控中心涨幅接近一倍,分析发现这很大程度上源于新疆疾控中心的54台流式细胞仪采购订单。当国家疾控体系能力建设进入落地期,流式细胞仪作为免疫监测的核心设备,正从一线城市向二三线区域省级、地市级疾控下沉。与临床医疗系统相反,高校和科研院所的中标数量对比2024年均小幅下降。

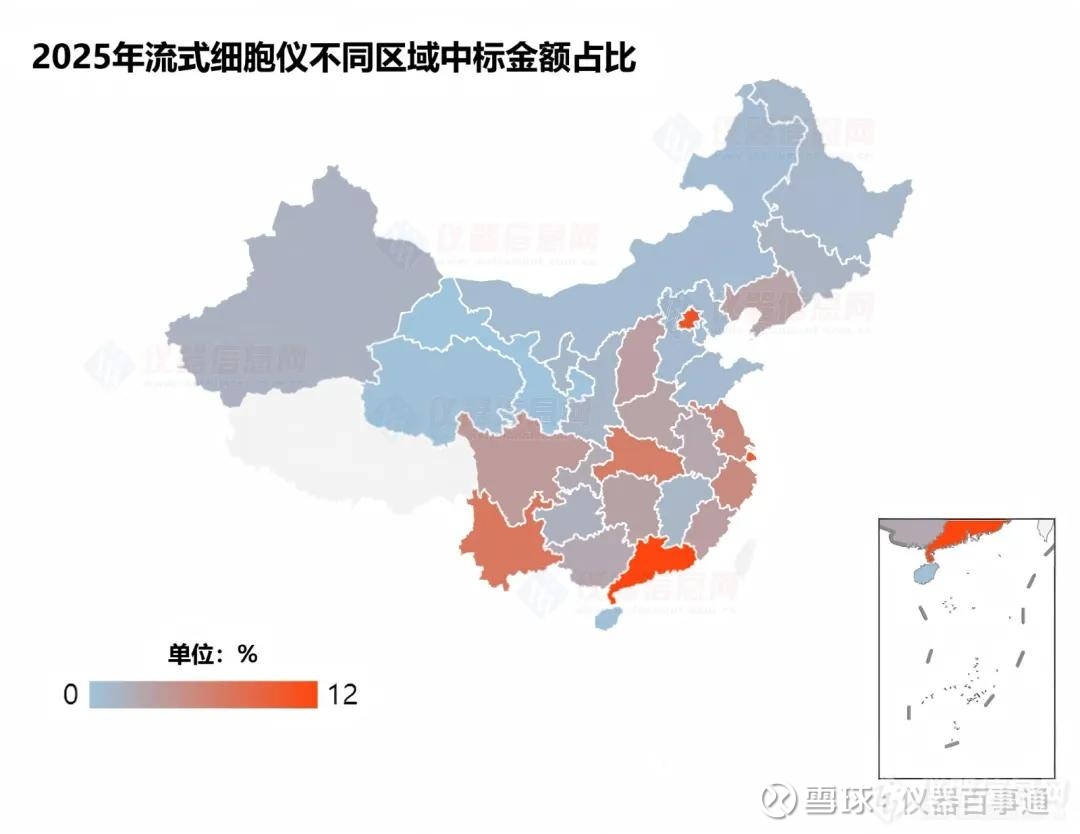

2025年流式细胞仪中标金额前十区域分别是广东省(11.9%)、北京市(10.8%)、上海市(9.9%)、云南省(7.2%)、湖北省(6.7%)、江苏省(5.5%)、浙江省(5.3%)、四川省(3.9%)、福建省(3.6%)。整体上,江浙沪区

域流式细胞仪的采购需求最为强劲,其次是华南区域,北京撑起了华北市场的绝大部分采购需求。值得注意的是,西南和华中区域对流式细胞仪的市场需求正在不断扩大,不论是中标金额还是中标数量,云南省均排到了第四,这一定程度上再次体现了流式细胞仪在下沉地级市的广阔发展空间。

结语

2025年的流式细胞仪市场,是一部关于“变局”的启示录。禁令冲击了旧有格局,却也催生了新的竞争逻辑。下沉市场正在释放增量,预计未来几年,西南、华中、西北地区的增速将超过东部沿海及一线城市,但抓住这部分增长机遇也需要与之匹配的渠道与服务能力。展望未来,流式细胞仪市场的竞争,除了单一的技术参数比拼,将升级为“技术深度+本土化能力+区域覆盖+场景洞察”的综合较量。