进口赚利润,国产拿销量:2025原子吸收光谱仪中标盘点

原子吸收光谱仪(AAS)公开中标信息显示,2025年涉及近450台采购,总金额接近2亿元,产品均价约为33万元。

据统计,2025年原子吸收光谱仪(AAS)公开中标信息总计近400条,涉及仪器采购近450台,总金额接近2亿元,仪器均价约为33万元。在这一数据背后,不仅是市场份额的简单划分,更折射出进口品牌与国产厂商在不同应用场景下的战略分层。

图1

从品牌竞争格局来看,进口品牌与国产品牌在不同细分市场形成了差异化竞争态势。珀金埃尔默、赛默飞$赛默飞世尔科技(TMO)$ 、岛津、安捷伦$安捷伦科技(A)$ 、耶拿、日立等进口品牌凭借技术优势和品牌影响力,在高校、科研院所、大型三甲医院及高端检测机构的采购中占据主导地位,尤其在单台价格超过50万元的高需求区间表现突出。

而普析、海光、东西分析、皖仪$皖仪科技(SH688600)$ 、佑科、北分瑞利、美析等国产品牌则通过性价比优势,在海关系统、基层疾控中心、职业院校及工业企业的采购中获得了大量订单,形成了稳固的市场基本盘。

图2

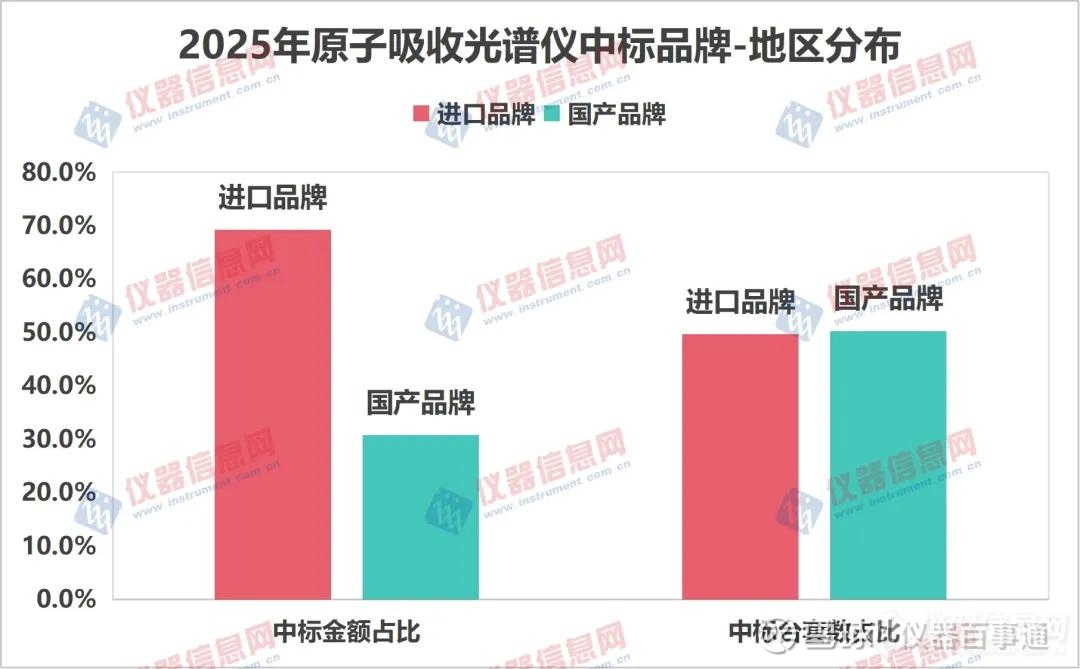

从中标金额来看,进口与国产品牌占比接近7:3,但从中标台套数来看,国产厂商和进口厂商已经基本持平。进口品牌的平均中标单价约为国产产品的2倍左右,这反映了进口仪器在高端技术指标、品牌溢价、售后服务体系等方面的综合优势,使其能够持续占据高校科研、大型检测机构等预算充裕的高端市场。

而国产品牌凭借性价比优势,在基层疾控中心、职业院校、中小型工业企业等预算相对有限但需求量大的领域获得了广泛应用,实现了以量取胜的市场策略。

图3

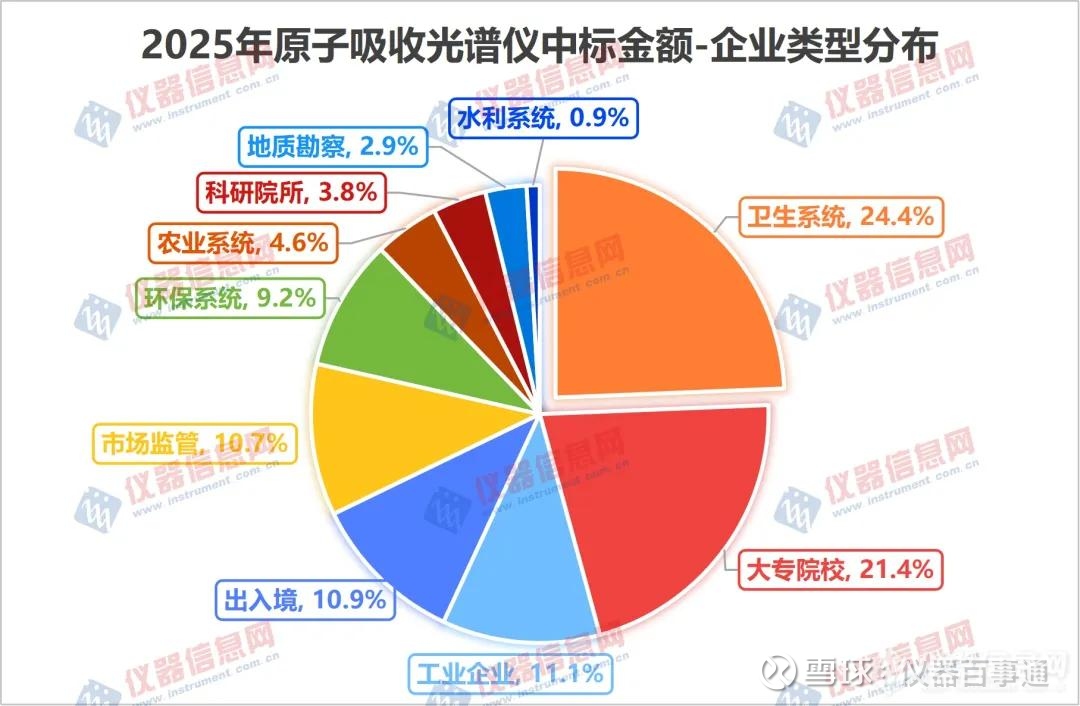

采购主体的分布特点反映了仪器需求与行业职能的紧密关联。海关系统(出入境检验检疫)是采购的主力之一,全年采购频次高、总量大。卫生系统(医院、疾控中心)和高校科研机构是另外两大采购群体,主要满足临床检验、公共卫生监测及科研教学需求。此外,环保系统、市场监管部门以及石油、化工、矿业等工业企业的采购需求也较为稳定,构成了市场的重要补充。

图4

从时间维度观察,采购活动贯穿全年,但季度分布相对均衡,第一季度和第四季度的重大项目和中标金额略为突出,可能与年度预算的执行周期及部分项目集中招标有关。地区分布上,华东、华南、西南及华北地区的中标项目数量和总金额领先,其中云南、广东、四川、浙江等省份表现活跃,这与当地检验检测能力建设投入和产业布局密切相关。

总体而言,2025年原子吸收分光光度计市场呈现出健康有序的发展态势。进口品牌在高端市场保持技术引领,国产品牌在经济型市场持续渗透,两者形成了相对清晰的竞争与合作生态。未来,随着环境安全、食品安全监管要求的提升以及科研投入的持续,市场对高性能原子吸收光谱仪的需求预计将保持稳定增长,同时国产替代进程在政策支持和品质提升下有望进一步深化。